Budoucnost Energiewende – OZE, plyn a kapacitn├¡ platby?

Zpráva z Energetického kongresu 2017

Se stále větším zastoupením OZE v energetické soustavě řeší evropští politici i energetici otázku, jak financovat stavbu záložních kapacit, které zajistí dostatek elektřiny i v případě nepříznivého počasí z hlediska provozu OZE. A politici němečtí navíc potřebují odstavit jádro.

Energetický kongres 2017 proběhl 4. a 5. dubna v pražském OK Systemu, pořadatelem byla společnost Business Forum. I letos si pro informace o vývoji německé energetiky pozvala zahraniční odborníky.

Před rokem německý politik Rainer Baake na Energetickém kongresu 2016 deklaroval odhodlanost Německa jít cestou čistého energetického trhu (tzv. energy-only market). Tento přístup čeští energetici uvítali, protože česká energetika se vyznačuje vysokou míru privatizace a liberalizace. Letos na Energetickém kongresu 2017 vystoupil Baakeho krajan Stefan Kapferer, předseda výkonné rady a člen prezidia Spolkového svazu energetiky a vodního hospodářství (BDEW). Pouhý rok od slavnostního vyhlášení energetického trhu 2.0. konstatoval, že jednotlivé státy mají zavedeno tolik vlastních kapacitních mechanismů, že slavný energy-only market zůstane jen na papíře. V tomto ohledu se vize energetického trhu postaveného na jednotných pravidlech pro rezervní kapacity momentálně rozpadá. Zároveň ale pokračuje tlak na vyšší energetickou integraci v rámci Evropy (blíže zde).

Stefan Kapferer tak├⌐ p┼Öedstavil aktu├íln├¡ bilanci n─¢meck├⌐ Energiewende. Co se t├╜─ìe ├║sp─¢ch┼», instalovan├╜ v├╜kon OZE roste, ceny technologi├¡ se sni┼╛uj├¡ a stejn─¢ tak se sni┼╛uje v├╜kupn├¡ cena za elekt┼Öinu z OZE d├¡ky aukc├¡m na podporu. V─¢t┼íina n─¢meck├╜ch OZE pat┼Ö├¡ soukromn├¡k┼»m, obc├¡m nebo mal├╜m firm├ím, proto m├í dal┼í├¡ rozvoj Energiewende podporu ve┼Öejnosti. A┼╛ na jednu v├╜jimku v┼íechny spolkov├⌐ zem─¢ uv├íd─¢j├¡, ┼╛e cht─¢j├¡ vyr├íb─¢t v├¡ce ne┼╛ 100 % sv├⌐ elekt┼Öiny z OZE. Nen├¡ tedy ┼╛├ídn├╜ vnitrost├ítn├¡ d┼»vod od Energiewende ustupovat. To ale neznamen├í, ┼╛e j├¡ nen├¡ pot┼Öeba nijak „ladit“, a┼Ñ u┼╛ po str├ínce technick├⌐, tak po str├ínce n├íklad┼» a mezin├írodn├¡ch vztah┼».

Mezi slabé stránky patří pomalé tempo výstavby přenosové kapacity, která by byla pro potřeby Energiewende adekvátní. V roce 2016 se postavilo pouze 43 km nového vedení VVN. A zatímco se (ač pomalu) řeší elektrické vedení, s rostoucí naléhavostí se začíná připomínat i plynová infrastruktura a to z několika důvodů:

- plyn bude pravd─¢podobn─¢ hr├ít hlavn├¡ roli v n─¢meck├⌐ centr├íln├¡ energetice, a┼Ñ u┼╛ ve v├╜rob─¢ elekt┼Öiny nebo p┼Öi skladov├ín├¡ energie s vyu┼╛it├¡m syntetick├⌐ho metanu („power to gas“, P2G).

- plyn u┼╛ hraje hlavn├¡ roli v n─¢meck├⌐m vyt├íp─¢n├¡ a vypad├í to, ┼╛e ji bude hr├ít i v budoucnu – polovina n─¢meck├╜ch novostaveb je vyt├íp─¢na plynem.

- poroste podíl zemního plynu v dopravě, ať už CNG nebo LNG.

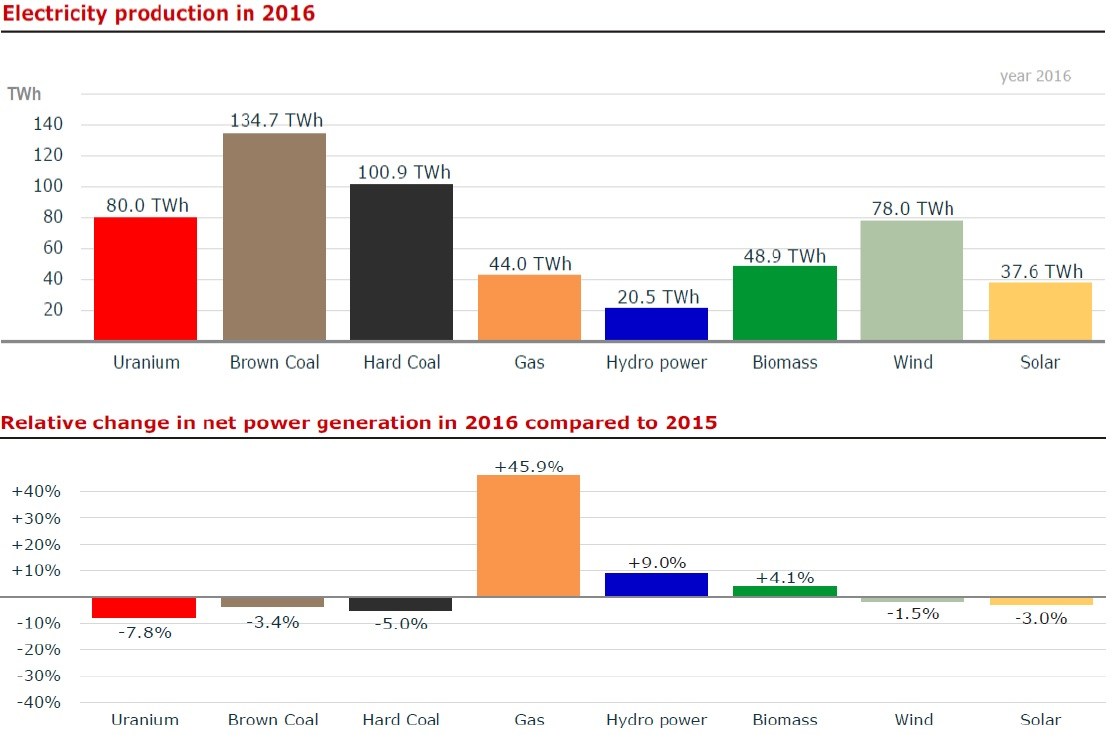

Tento trend je patrný i při pohledu na porovnání výroby elektřiny z jednotlivých zdrojů, která se v minulém roce v Německu výrazně neměnila. Výjimku tvoří výroba elektřiny z plynu, která loni vzrostla o 46 %. Z této koncepce vyplývá i německý zájem na rozšíření plynové infrastruktury včetně plynovodu Nord Stream.

Zdroj: Frauhnofer ISE

Přenosová kapacita u elektřiny nebo u plynu není jediný problém. Další nesnází Energiewende jsou emise CO2, které se navzdory rychle rostoucímu zastoupení OZE v německé energetice nijak významně nesnižují. Již nyní je prakticky jisté, že Německo nestihne splnit svůj cíl pro snížení emisí do roku 2020. A jak poznamenal analytik Michal Šnobr, Němci v první řadě neusilují o snížení emisí CO2, ale o odstavení jádra. Jakkoli je plyn čistější než uhlí (ale třeba i čistější než biomasa), není to bezemisní zdroj. Bezjaderný energetický mix je však v Německu základní premisa pro veškeré energetické plány. S jádrem se v Německu nepočítá a v současnosti nic, ani letošní zima, nenasvědčuje tomu, že by se na tomto předpokladu mělo něco měnit.

Vysok├⌐ n├íklady jsou dal┼í├¡ komplikac├¡ Energiewende. Podpora OZE stoj├¡ ro─ìn─¢ zhruba 25 miliard eur. Dal┼í├¡ ob┼Ö├¡ investice si vy┼╛├íd├í v├╜stavba dodate─ìn├⌐ infrastruktury. A to v┼íe zat├¡m s minim├íln├¡mi dopady na emise CO2. Povedou tyto okolnosti k otev┼Öen├¡ debaty o p┼Öehodnocen├¡ ukon─ìen├¡ provozu n─¢meck├╜ch jadern├╜ch elektr├íren v roce 2022? Podle Michala ┼ánobra minim├íln─¢ do podzimn├¡ch voleb do Spolkov├⌐ho sn─¢mu se tato ot├ízka ur─ìit─¢ otev├¡rat nebude. Ve┼Öejn├⌐ m├¡n─¢n├¡ stoj├¡ na stran─¢ Energiewende i za cenu vy┼í┼í├¡ch ├║─ìt┼» za elekt┼Öinu a s ohledem na fakt, ┼╛e s odstaven├¡m v┼íech jadern├╜ch elektr├íren v roce 2022 se n─¢meck├⌐ snahy o sni┼╛ov├ín├¡ emis├¡ CO2 zpomal├¡ i prodra┼╛├¡. I proto nejsp├¡┼í energetick├⌐ doporu─ìen├¡ Stefana Kapferera pro ostatn├¡ evropsk├⌐ zem─¢ zn─¢lo: „zam─¢┼Öte se na co nejlevn─¢j┼í├¡ zp┼»sob sni┼╛ov├ín├¡ emis├¡ CO2“.

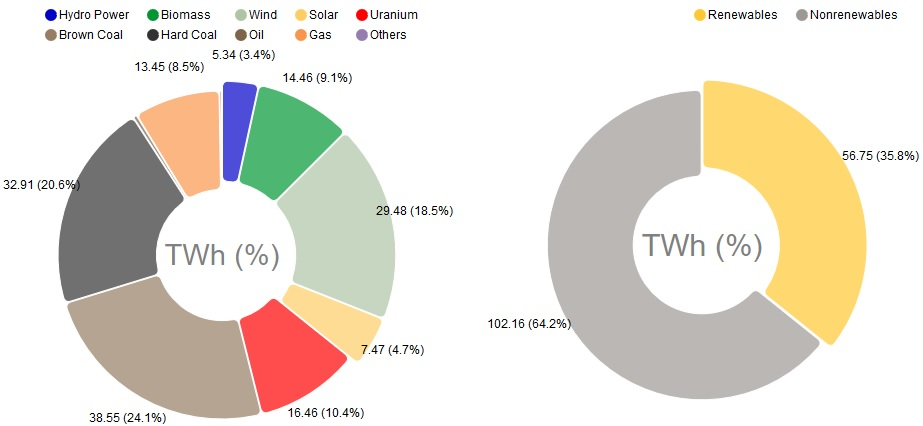

Výroba elektřiny v Německu v roce 2017 (aktualizováno k 12. 4. 2017). Zdroj: Fraunhofer

Ale i kdyby se provoz německých jaderných elektráren ukončil až po roce 2030, jak bylo plánováno před havárií ve Fukušimě, bylo by stejně potřeba v nejbližších 15 letech postavit nové zdroje. Jak vychází sázka na plyn jakožto budoucí hlavní zdroj pro základní zatížení?

Za prvé vše nasvědčuje tomu, že v blízké budoucnosti bude finančně zohledněna schopnost zdroje dodávat elektřinu v dobách nedostatku (koncepty energy-only marketu nebo kapacitních mechanismů, viz výše). Za druhé, kromě vysoké flexibility budou preferovány zdroje s nízkými (nebo pokud možno nulovými) emisemi. Výroba elektřiny z uhlí je zatížena největšími emisemi ze všech zdrojů a bude proto v budoucnu snaha uhelné zdroje dále omezovat až úplně odstavit. Jádro je zase investičně nejdražší ze všech zdrojů a z hlediska flexibility na tom také není nejlépe. Zároveň se u něj neví, kolik nakonec bude stát, kdy se spustí (případně i zda se vůbec spustí) a už vůbec se neví, kdy se zaplatí. To vše se stigmatem radioaktivního odpadu a nevylučitelné možnosti jaderné havárie.

Tyto podmínky naopak nahrávají plynovým zdrojům. Paroplynové elektrárny jsou zdrojem s relativně nízkými investičními náklady a krátkou dobou výstavby. Zároveň jsou vysoce flexibilní a mají nízké emise CO2. Jejich širšímu využití brání především vysoké provozní náklady. Kvůli nim jsou paroplynové elektrárny vytlačovány z trhu levnější výrobou z OZE, jádra a uhlí. Je tak běžné, že po část roku vůbec nevyrábějí, tedy ani nevydělávají a nevyplácí se. Ale to je momentální situace vyplývající z nadbytku výrobních kapacit. Pokud se během následujících 15 let dostanou ze hry jaderné a uhelné zdroje, a zároveň bude zavedena nějaká forma platby za flexibilitu, měly by se na trhu uplatnit i plynové/paroplynové elektrárny. Otázka je, jak se takové změny na trhu promítnou jak do cen elektřiny, tak do hodnot emisí CO2.

Skladba současných zdrojů totiž nebude jediným faktorem, který bude v budoucnu určovat cenu elektřiny. Novým obchodním modelům, technickým novinkám a rostoucí rolí IT v energetice se budeme věnovat v druhém dílu zprávy z Energetického kongresu 2017.