Jaká je přítomnost a budoucnost zemního plynu v ČR?

Podzimn├¡ plyn├írensk├í konference uk├ízala, co stoj├¡ za sou─ìasn├¢mi cenami zemn├¡ho plynu a co vede k jejich stabilizaci a sn├¡┼¥en├¡. Odpout├ín├¡ od rusk├®ho plynu „bol├¡“, ale je mo┼¥n├® a n├íznak zklidn─øn├¡ trhu je ji┼¥ viditeln├¢.

V ─îesk├® republice je v├¡ce jak 2,8 milion┼» odb─øratel┼» zemn├¡ho plynu (ZP), z toho 2,6 mil. dom├ícnost├¡. P┼Öibli┼¥n─ø 13 % ZP se v ─îR spot┼Öebuje na v├¢robu elekt┼Öiny, 11 % na v├¢robu prod├ívan├®ho tepla, 46 % ve firm├ích a 26 % v dom├ícnostech, zbytek p┼Öedev┼í├¡m v doprav─ø.

Tankery, kter├® zkapaln─øn├¢ zemn├¡ plyn LNG p┼Öev├í┼¥ej├¡ do termin├íl┼», maj├¡ kapacitu a┼¥ do cca 270 tis├¡c kubick├¢ch metr┼» LNG. Na pln├® pokryt├¡ sou─ìasn├® ─ìesk├® ro─ìn├¡ spot┼Öeby by sta─ìilo p┼Öibli┼¥n─ø 60 t─øch nejv─øt┼í├¡ch.

Z diskuze: vÛvoj na trhu s plynem na podzim 2022

Vedle samostatn├¢ch p┼Öedn├í┼íek zahrani─ìn├¡ch a ─ìesk├¢ch ├║─ìastn├¡k┼» se v r├ímci konference konaly i panelov├® diskuze. Z nich p┼Öin├í┼í├¡me n─økter├® vybran├® informace.

Radek Ben─ì├¡k, Net4Gas uvedl, ┼¥e p┼Öes N─ømecko bude d├íle proudit v─øt┼íina ZP pro ─îR a st├íty st┼Öedn├¡ a v├¢chodn├¡ Evropy. U n├ís jsou dostate─ìn├® kapacity pro import plynu z jak├®koliv destinace, v─ìetn─ø Belgie, Nizozemska, Norska a plynu dov├í┼¥en├®ho ve form─ø LNG. Pro budoucnost se jako d┼»le┼¥it├®, z hlediska diverzifikace a bezpe─ìnosti, jev├¡ vybudov├ín├¡ p┼Öeshrani─ìn├¡ho propojen├¡ do Polska k vyu┼¥it├¡ termin├íl┼» LNG Svino├║st├¡ a Gda┼êsk a norsk├®ho plynu z Baltic pipe. Pokud by proces schv├ílen├¡ tohoto projektu v─ìetn─ø realizace a nalezen├¡ financov├ín├¡ prob─øhl optim├íln─ø, tak by mohl b├¢t re├íln├¢ term├¡n zprovozn─øn├¡ v roce 2026.

Jan Zaplat├¡lek, MPO, ┼Öeditel odb. plyn├írenstv├¡ a kapaln├¢ch paliv, potvrdil, ┼¥e vyhl├í┼íka o nouzov├®m stavu t├¢kaj├¡c├¡ se ├║zce i odb─øratel┼» ZP by m─øla b├¢t vyd├ína ji┼¥ co nejd┼Ö├¡ve.

Pozitivn├¡ zpr├ívou je, ┼¥e s napln─ønost├¡ z├ísobn├¡k┼» 88 % ke dni 3. 10. 2022 jsme nad z├ívazn├¢m limitem EU. Historicky poprv├® byla z┼Ö├¡zena st├ítn├¡ hmotn├í rezerva ZP ve v├¢┼íi 2,4 TWh. P┼Ö├¡znivou zpr├ívou je rovn─ø┼¥ to, ┼¥e z┼Öejm─ø ji┼¥ v prosinci p┼Öibude dal┼í├¡ LNG termin├íl Lubmin v N─ømecku, kter├¢ m├í n├ívaznost na plynovody vedouc├¡ do ─îR.

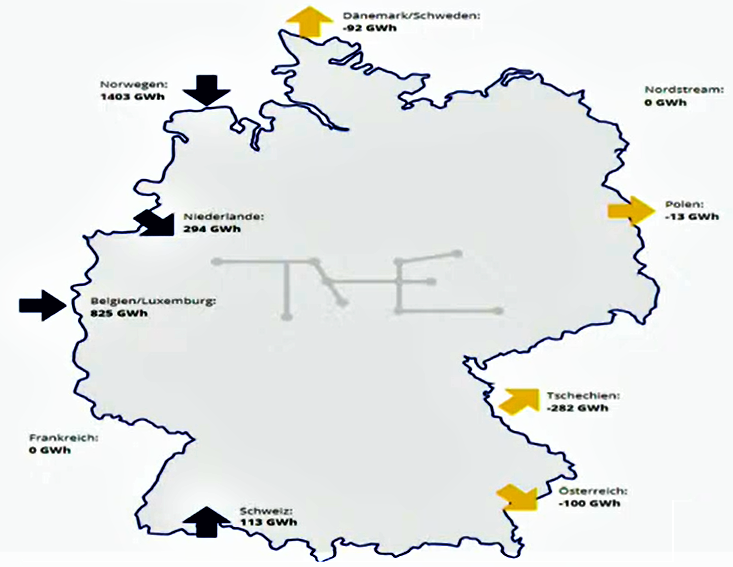

Obr. Vstup/v├¢stup ZP do/z n─ømeck├® plyn├írensk├® soustavy, stav ke 2. 10. 2022. Plynovod Nordstream je na nule.

St├ít zprivatizoval plyn├írenstv├¡ p┼Öed cca dvaceti lety, a tak jeho ├║loha nyn├¡ spo─ì├¡v├í p┼Öedev┼í├¡m v politick├® ├║rovni v navazov├ín├¡ mezin├írodn├¡ch vztah┼» se st├íty, z nich┼¥ ZP m┼»┼¥eme dov├®zt, nebo v podpo┼Öe prosazen├¡ st├ítn─ø d┼»le┼¥it├¢ch projekt┼».

Podle Lubora Veleby, RWE Storage CZ, dosud burza pom├¡jela v├¢znam z├ísobn├¡k┼» a v┼íe se to─ìilo v├¡ce m├®n─ø jen kolem ceny ZP. V t├®to dob─ø se v├¢znam z├ísobn├¡k┼» vrac├¡ zp─øt, tedy jako n├ístroje stability a bezpe─ìnosti dod├ívek ZP. Bezpe─ìnost dod├ívek plynu nebyla nebo dosud nen├¡ z├ísadn├¡ sou─ì├íst├¡ ceny ZP, a to sou─ìasn├í situace na burze prokazuje.

Napln─ønost z├ísobn├¡k┼» pro tuto zimu obchodn├¡ky je pozitivn├¡, ale nelze stejn├¢ stav automaticky o─ìek├ívat pro zimu p┼Ö├¡┼ít├¡. Pro ni nyn├¡ existuje smluvn├¡ napln─ønost okolo poloviny kapacity. Proto┼¥e obchodn├¡ky se ZP nelze k vyu┼¥it├¡ z├ísobn├¡k┼» dnes nutit, bude hodn─ø z├íle┼¥et i na tom, jak se zachov├í st├ít, jak├í pravidla vytvo┼Ö├¡, aby byl spln─øn povinn├¢ limit napln─ønosti dan├¢ EU.

Spot┼Öeba ZP v ─îR je nyn├¡ na za─ì├ítku ┼Ö├¡jna cca 15 mil. m3 denn─ø, a tak m├íme mo┼¥nost ─ì├íst ZP vtl├í─ìet do z├ísobn├¡k┼». Ov┼íem jak bude s postupem zimy r┼»st spot┼Öeba na 30 a┼¥ 40 mil. m3 za den, bude nutn├® r┼»st spot┼Öeby vyrovn├ívat ze z├ísobn├¡k┼». Zv├¢┼íen├¡ t─ø┼¥by ZP v Norsku, odkud p┼Öich├íz├¡ v─øt┼íina ZP do N─ømecka a pak k n├ím, prakticky nen├¡ mo┼¥n├®. Jedinou re├ílnou mo┼¥nost├¡ je pos├¡len├¡ dod├ívek z LNG termin├íl┼».

Budoucnost rusk├®ho plynu v ─ìesk├¢ch plynovodech je ot├ízkou v├¢voje stavu v Rusku a vy┼Öe┼íen├¡ konfliktu na Ukrajin─ø. V sou─ìasnosti je ┼Öe┼íen├¡ t├®to ot├ízky nemysliteln├®. Pokud se n├ím nepoda┼Ö├¡ se pln─ø zbavit z├ívislosti na ZP, tak po ur─ìit├® dob─ø, po uklidn─øn├¡ sou─ìasn├¢ch geopolitick├¢ch probl├®m┼», nelze ─ì├íste─ìn├¢ n├ívrat p┼Ö├¡m├¢ch dod├ívek ZP z Ruska do Evropy vylou─ìit. A to jako ur─ìit├¢ prvek diverzity a bezpe─ìnosti dod├ívek ZP. Ale to je skute─ìn─ø ot├ízkou budoucnosti.

U nov─ø uzav├¡ran├¢ch kontrakt┼» je nutn├® po─ì├¡tat s del┼í├¡ dobou trv├ín├¡ 10 a┼¥ 15 let, a zvl├í┼ít─ø pak u LNG.

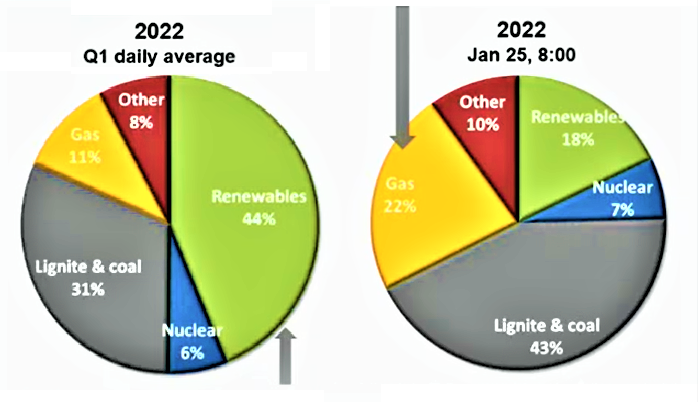

Daniel Pexidr, ─ìlen p┼Öedstavenstva EP Commodities, a.s., pouk├ízal na dal┼í├¡ p┼Ö├¡─ìiny rozkol├¡sanosti trhu s energiemi. Stoj├¡ za nimi dosavadn├¡ politika siln─ø podporuj├¡c├¡ n├ístup obnoviteln├¢ch zdroj┼» energie bez ohledu na adekv├ítn├¡, cenov─ø p┼Ö├¡zniv├® ┼Öe┼íen├¡ jejich rychl├® substituce, pokud nejsou p┼Ö├¡zniv├® klimatick├® pom─øry. A to nez├ívisl├® na fosiln├¡ch zdroj├¡ch energi├¡, zvl├í┼ít─ø na ZP. Na kol├í─ìov├®m grafu vlevo je pr┼»m─ørn├¢ pod├¡l zdroj┼» energie za 1. ─ìtvrtlet├¡ roku 2022 v N─ømecku. Graf vpravo pak ukazuje stav jednoho dne z dan├®ho ─ìtvrtlet├¡, 25. ledna, kde byly podm├¡nky nep┼Ö├¡zniv├®. Je z┼Öejm├®, ┼¥e tato n─ømeck├í energetick├í rozkol├¡sanost se vzhledem k velikosti n─ømeck├® ekonomiky mus├¡ p┼Öel├®vat i do jin├¢ch evropsk├¢ch st├ít┼».

Obr. Pod p┼Ö├¡zniv├¢m pr┼»m─ørn├¢m stavem zastoupen├¡ OZE v N─ømecku za 1Q 2022 je skryta velk├í nerovnov├íha, kterou mus├¡ vykr├¢vat n├ísobn─ø dra┼¥┼í├¡ n├íkup energi├¡ z „rychl├¢ch zdroj┼»“ a neb├¢vale rozkol├¡s├ív├í energetickou infrastrukturu.

Pro evropsk├¢ pr┼»mysl z├ívisl├¢ na zemn├¡m plynu bude velmi t─ø┼¥k├® odolat skute─ìnosti, ┼¥e nap┼Ö├¡klad v USA se ZP na velkoobchodn├¡m trhu prod├ív├í v cen─ø okolo 25 euro za MWh, elekt┼Öina okolo 80 euro za MWh. Je jist├®, ┼¥e energeticky zvl├í┼ít─ø n├íro─ìn├í ─ì├íst pr┼»myslu sou─ìasn├® evropsk├® ceny ZP p┼Öe┼¥├¡t nem┼»┼¥e.

Rychlost vybudov├ín├¡ LNG termin├ílu v Eemshavenu (Nizozemsko) ukazuje, ┼¥e pokud panuje shoda, tak lze v├¢znamnou kapacitu LNG vybudovat velmi rychle b─øhem n─økolika m─øs├¡c┼». V projekci jsou dal┼í├¡ termin├íly, co┼¥ by situaci v ┼Ö├ídu dvou, t┼Ö├¡ let mohlo stabilizovat.

Plyn v topn├® sez├│n─ø 2022/2023

Jak to letos dopadne? P┼Öi pr┼»m─ørn├® zim─ø bychom se ZP mohli vysta─ìit s t├¡m, ┼¥e se z├ísobn├¡ky vy─ìerpaj├¡ na 0 a┼¥ 20 %. A proto ka┼¥d├¢ pokles popt├ívky po ZP je nyn├¡ z├ísadn├¡.

Z pohledu obchodn├¡ka, jak uvedl Martin Pich, MND Trading, do┼ílo k zamrznut├¡ trhu bilater├íln├¡ch obchod┼». Tedy t─øch, kter├® mezi sebou uzav├¡raj├¡ nap┼Ö├¡mo dva subjekty, nap┼Ö├¡klad obchodn├¡ci mezi sebou nebo v├¢robce a obchodn├¡k. R┼»st cen ZP, ale i elekt┼Öiny, z├ísadn─ø zv├¢┼íil pot┼Öebu bankovn├¡ho kreditu u nakupuj├¡c├¡ho. St├ívaj├¡c├¡ kredit obchodn├¡kovi tak nyn├¡ pokr├¢v├í nap┼Ö├¡klad jen cca 20 % objemu n├íkup┼» a t├¡m jsou jeho dal┼í├¡ n├íkupy omezeny a┼¥ zastaveny. Objemy na bilatel├írn├¡m trhu proto dramaticky klesly a v┼íichni p┼Öech├ízej├¡ na burzu. P┼Öi n├íkupu p┼Öes burzu mus├¡ obchodn├¡k pokr├¢vat i burzovn├¡ rizika a s t├¡m souvis├¡ dal┼í├¡ zv├¢┼íen├¡ n├írok┼» na finance. Zlep┼íen├¡ stavu a zv├¢┼íen├¡ bilater├íln├¡ch obchod┼» lze o─ìek├ívat a┼¥ na konci tohoto zimn├¡ho obdob├¡.

K n├írok┼»m obchodn├¡k┼» na zv├¢┼íen├¡ bankovn├¡ho kreditu p┼Öistupuj├¡ banky velmi opatrn─ø a rostou tak├® ├║roky, kter├® si banky za poskytnut├¢ kredit ├║─ìtuj├¡.

Jedn├¡m ze sou─ìasn├¢ch probl├®m┼» je i p┼Öibli┼¥n─ø desetin├ísobn─ø vy┼í┼í├¡ pot┼Öeba financ├¡ na vtl├í─ìen├¡ ZP do z├ísobn├¡k┼» oproti minulosti. Omezen├í mo┼¥nost z├¡skat finan─ìn├¡ kryt├¡ pro vtl├í─ìen├¡ ZP i u velk├¢ch obchodn├¡ch spole─ìnost├¡, respektive s t├¡m souvisej├¡c├¡ obrovsk├® zv├¢┼íen├¡ n├íklad┼», ovlivn├¡ i budouc├¡ napln─ønost z├ísobn├¡k┼» a ceny ZP.

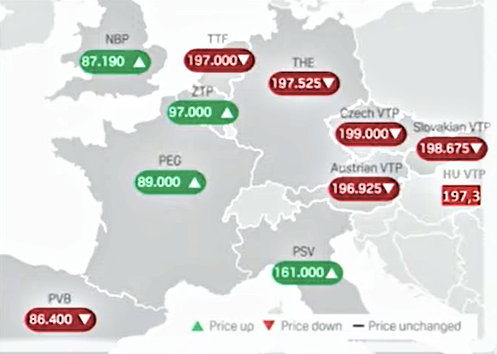

V minulosti cenov─ø pom─ørn─ø sjednocen├í Evropa je nyn├¡ v├¢razn─ø rozpojena. Region spojen├¢ s toky ZP z Ruska se na konci z├í┼Ö├¡ pohyboval okolo 200 euro/MWh, zat├¡mco zem─ø tradi─ìn─ø orientovan├® na LNG se pohybuj├¡ o cca 100 euro n├¡┼¥e. Tento stav v┼íak nebude trvat v─ø─ìn─ø.

Obr. Graf z konce z├í┼Ö├¡ dokumentuje p┼Öibli┼¥n─ø dvojn├ísobnou cenu ZP v regionech p┼»vodn─ø z├ívisl├¢ch na Rusku oproti t─øm, kter├® vyu┼¥├¡vaj├¡ p┼Öedev┼í├¡m LNG

Podle Martina Picha je p┼Öi o─ìek├ívan├®m sn├¡┼¥en├¡ spot┼Öeby ZP o 20 % a setrv├ín├¡ tohoto stavu v roce p┼Ö├¡┼ít├¡m re├íln├® dos├íhnout op─øtn├® napln─ønosti z├ísobn├¡k┼» na t├®m─ø┼Ö 100 %. V tomto o─ìek├ív├ín├¡ je zahrnuto i v ┼Ö├ídu n─økolika t├¢dn┼» mo┼¥n├® ukon─ìen├¡ toku ZP p┼Öes Ukrajinu, p┼Ö├¡padn─ø i Turecko. P┼Öitom se vych├íz├¡ z pesimisti─ìt─øj┼í├¡ch p┼Öedpoklad┼» sn├¡┼¥en├¡ spot┼Öeby ZP, a to jak u pr┼»myslu, tak dom├ícnost├¡, ne┼¥ jsou p┼Öedpoklady ofici├íln├¡. Optimistick├® je to, ┼¥e z Ruska u┼¥ m├íme jen minimum ZP a tud├¡┼¥ vliv dod├ívek-nedod├ívek rusk├®ho ZP na v├¢voj cen velmi potla─ìen. Vzhledem k v├¢razn─ø ni┼¥┼í├¡ cen─ø ZP (LNG) v jin├¢ch regionech, Asii, je re├íln├¢m p┼Öedpokladem pokles ceny i v evropsk├¢ch regionech, kter├® byly na rusk├®m ZP v├¡ce z├ívisl├®. Pokud bude leto┼ín├¡ v├¢voj po─ìas├¡ p┼Ö├¡zniv├¢, tak ji┼¥ brzy dojde k pln├®mu napln─øn├¡ z├ísobn├¡k┼», n├ísledn─ø dojde k poklesu popt├ívky a velkoobchodn├¡ ceny by mohly klesnout pod 100 euro/MWh (cca 2,40 K─ì/kWh).

Z pohledu budoucnosti se nelze na zdroje ZP d├¡vat jen politicky. I mal├® toky ZP z Ruska se budou pod├¡let na stanoven├¡ tr┼¥n├¡ ceny. LNG se dnes pohybuje na 80 a┼¥ 90 euro/MWh, ale dlouhodob─ø lze uva┼¥ovat o 40 a┼¥ 50 euro/MWh. Tuto ├║rove┼ê by m─øl um─øt pr┼»mysl zvl├ídnout.

Zbyn─øk Pokorn├¢, RWE Gas Storage CZ, potvrdil velkou napln─ønost z├ísobn├¡k┼» ZP nejen v ─îR, ale v EU. Obecn─ø lze uva┼¥ovat s napln─ønost├¡ ke konci z├í┼Ö├¡ okolo 90 %, kter├í je┼ít─ø m├¡rn─ø roste, co┼¥ je dobr├¢ sign├íl pro tuto zimu.

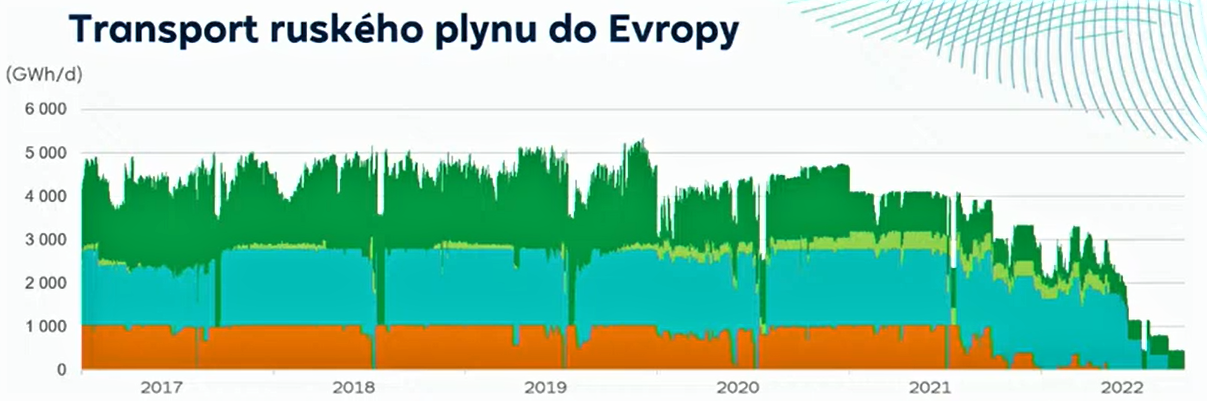

Michal Pech, RWE Suply & Trading, dokumentoval za─ì├ítek ├║tlumu dod├ívek ZP z Ruska ji┼¥ loni, p┼Öed napaden├¡m Ukrajiny, kdy se st├íle je┼ít─ø po─ì├¡talo s n├ívratem k d┼Ö├¡ve b─ø┼¥n├®mu stavu.

Obr. Pokles transportu ZP z Ruska do Evropy zapo─ìal v roce 2021 (├║daje barevn─ø odli┼íeny podle dopravn├¡ch tras a uvedeny v GWh/den)

Za prvn├¡ch 9 m─øs├¡c┼» tohoto roku se z├ísadn─ø sn├¡┼¥ilo mno┼¥stv├¡ ZP, kter├¢ proch├íz├¡ p┼Öes ─îeskou republiku d├íl do Evropy, a to sn├¡┼¥ilo p┼Ö├¡jmy z provozu plynovod┼».

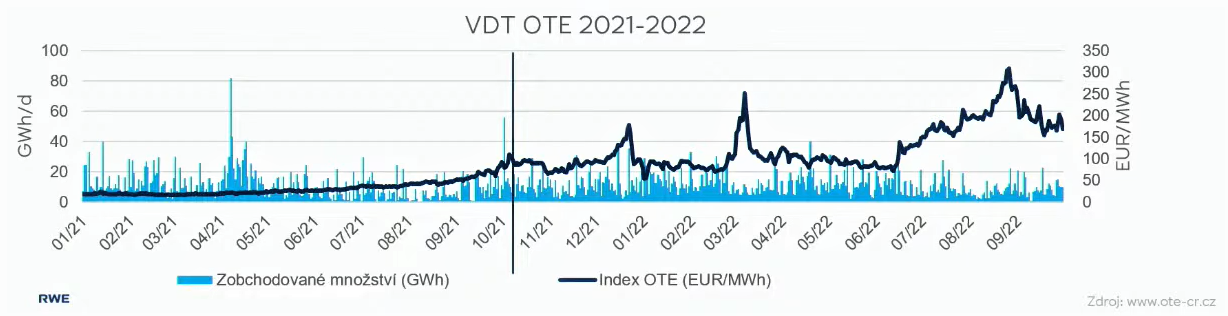

Od letošního června se negativní vÛhled dodávek ZP z Ruska stal realitou a s ním rostly ceny na denním trhu, jak ukazuje graf OTE, CŘ.

Počátkem října se cena ZP pohybuje okolo 140 euro/MWh.

Podle aktu├íln├¡ch ├║daj┼» do┼ílo v ─îR k 18% meziro─ìn├¡mu poklesu spot┼Öeby ZP s t├¡m, ┼¥e ┼ípi─ìkov├¢ denn├¡ odb─ør v┼íak z┼»stal pom─ørn─ø stejn├¢ a je velmi d┼»le┼¥it├® jej um─øt pokr├¢t. O to d┼»le┼¥it─øj┼í├¡ je napln─ønost z├ísobn├¡k┼» a zejm├®na jej├¡ realizovatelnost i p┼Ö├¡┼ít├¡ rok, pokud se dod├ívky plynu z Ruska zcela zastav├¡.

Lze p┼Öedpokl├ídat, ┼¥e situace v plyn├írenstv├¡ se uklidn├¡ v horizontu roku 2025, uvedl na z├ív─ør diskuze Martin Pich za spole─ìnost MND, kter├í byla letos hlavn├¡m partnerem plyn├írensk├® konference. D┼»le┼¥it├¢m p┼Öedpokladem k tomu je dobudov├ín├¡ LNG termin├íl┼» v N─ømecku a jejich propojen├¡ s plynovody, kter├¢mi plyn m┼»┼¥e dot├®ci do ─îR. Pro rok 2023 je z├ísadn├¡ sn├¡┼¥en├¡ spot┼Öeby ZP. Je nutn├® zapracovat na akumulaci energie, prov─ø┼Öit strategick├® c├¡le energetiky, zda-li garantuj├¡ nejen ┼ípi─ìkov├® v├¢kony, ale i trvalou bezpe─ìnost dod├ívek energi├¡. To se net├¢k├í samoz┼Öejm─ø jen ZP, ale plat├¡ to obecn─ø. Aby n├ís na konci realizace sou─ìasn├¢ch z├ím─ør┼» dekarbonizace ne─ìekal je┼ít─ø v─øt┼í├¡ probl├®m, ne┼¥ dnes.

Jak vÛvoj na trhu s plynem dopadne na domácnosti?

Jednozna─ìn├¢ z├ív─ør nepadl. P┼Öesto je z┼Öejm├®, ┼¥e uklidn─øn├¡ na trhu se zemn├¡m plynem p┼Öijde. Bude-li to za dva roky nebo t┼Öi, to je s ohledem na o─ìek├ívanou ┼¥ivotnost b─ø┼¥n├®ho plynov├®ho kotle v dob─ø kr├ítk├®.

V dohledn├® dob─ø nelze o─ìek├ívat, ┼¥e se zm─øn├¡ pom─ør ceny elekt┼Öiny a zemn├¡ho plynu tak, aby z hlediska n├íklad┼» na energii pro vyt├íp─øn├¡ bylo tepeln├® ─ìerpadlo v├¢hodn─øj┼í├¡ ne┼¥ plynov├¢ kondenza─ìn├¡ kotel, ani┼¥ by m─ølo skute─ìn├¢ pr┼»m─ørn├¢ ro─ìn├¡ topn├¢ faktor 3 a v├¡ce. Vid─øno z druh├® strany, hromadn├® uplatn─øn├¡ tepeln├¢ch ─ìerpadel a sn├¡┼¥en├¡ spot┼Öeby ZP v ─îR i v EU p┼Öinese t─øm, co z┼»stanou u ZP, v├¢hodu zv├¢┼íen├¡ bezpe─ìnosti a dod├ívek plynu.

Pokud plyn├írenstv├¡ vs├íz├¡ na diverzifikaci, tak ka┼¥d├¢, kdo m┼»┼¥e, by se nad t├¡mto fenom├®nem m─øl zamyslet. V─ìetn─ø dom├ícnost├¡. A t┼Öeba ho i ve sv├®m z pohledu evropsk├®ho plyn├írenstv├¡ zcela zanedbateln├®ho dopadu vyu┼¥├¡t tak, ┼¥e vedle plynov├®ho kotle postav├¡ men┼í├¡ tepeln├® ─ìerpadlo, ┼¥e uplatn├¡ sol├írn├¡ zdroj energie, a┼Ñ u┼¥ tepla nebo elekt┼Öiny, atp. By┼Ñ se u┼¥ t─ø┼¥ko vr├ít├¡ doba, kdy se cena 1 kWh energie v ZP pohybovala m├¡rn─ø nad 1 K─ì, tak ZP m┼»┼¥e i v budouc├¡ bilanci dom├ícnosti sehr├ít zaj├¡mavou roli. S ohledem na informace, kter├® na 28. ro─ìn├¡ku Podzimn├¡ plyn├írensk├® konference zazn─øly, se trend vyhodit i funk─ìn├¡ plynov├¢ kondenza─ìn├¡ kotel a zru┼íit tuto eventualitu vyt├íp─øn├¡ pod vlivem sou─ìasn├®ho cenov├®ho v├¢voje, nemus├¡ vyplatit. Ale o tom si mus├¡ rozhodnout ka┼¥d├¢ s├ím. Nebo┼Ñ jak uv├íd─øl skoro ka┼¥d├¢ ├║─ìastn├¡k plyn├írensk├® konference, tak budoucnost n├ís m┼»┼¥e je┼ít─ø p┼Öekvapit. Doufejme, ┼¥e to bude p┼Öekvapen├¡ pozitivn├¡.