BP Energy Outlook 2016 – jaká bude energetika v roce 2035?

BP zveřejnila svou tradiční předpověď budoucího vývoje v energetice nazvanou BP Energy Outlook 2016. V ní se na základě současných poznatků snaží nastínit spotřebu primárních zdrojů v příštích 20 letech. Odkud budeme získávat energii v roce 2035?

Ze studie BP Energy Outlook 2016 vyplývají 3 hlavní závěry:

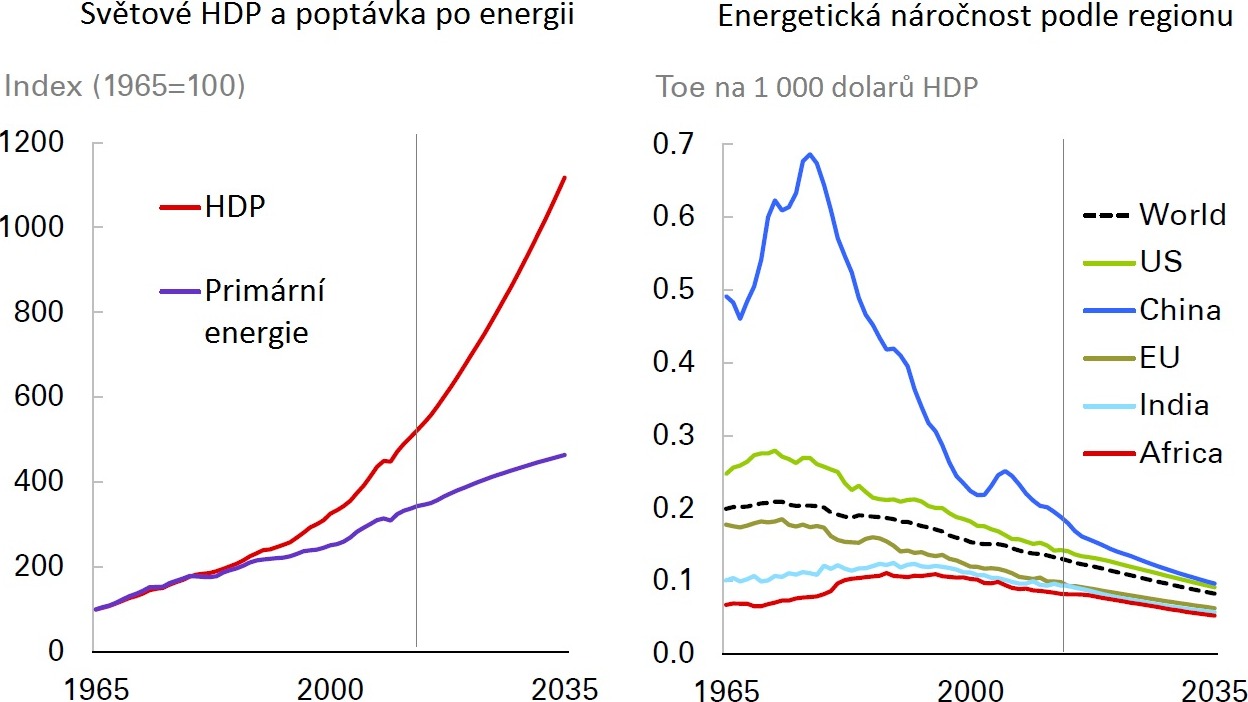

- Spotřeba energie poroste. Jak se bude světové hospodářství rozvíjet, bude potřebovat více energie, aby bylo možné uživit vyšší úroveň aktivity a životního standardu stále početnější populace. Růst spotřeby energie však bude brzděn energetickou efektivitou a nižší spotřebou některých zemí.

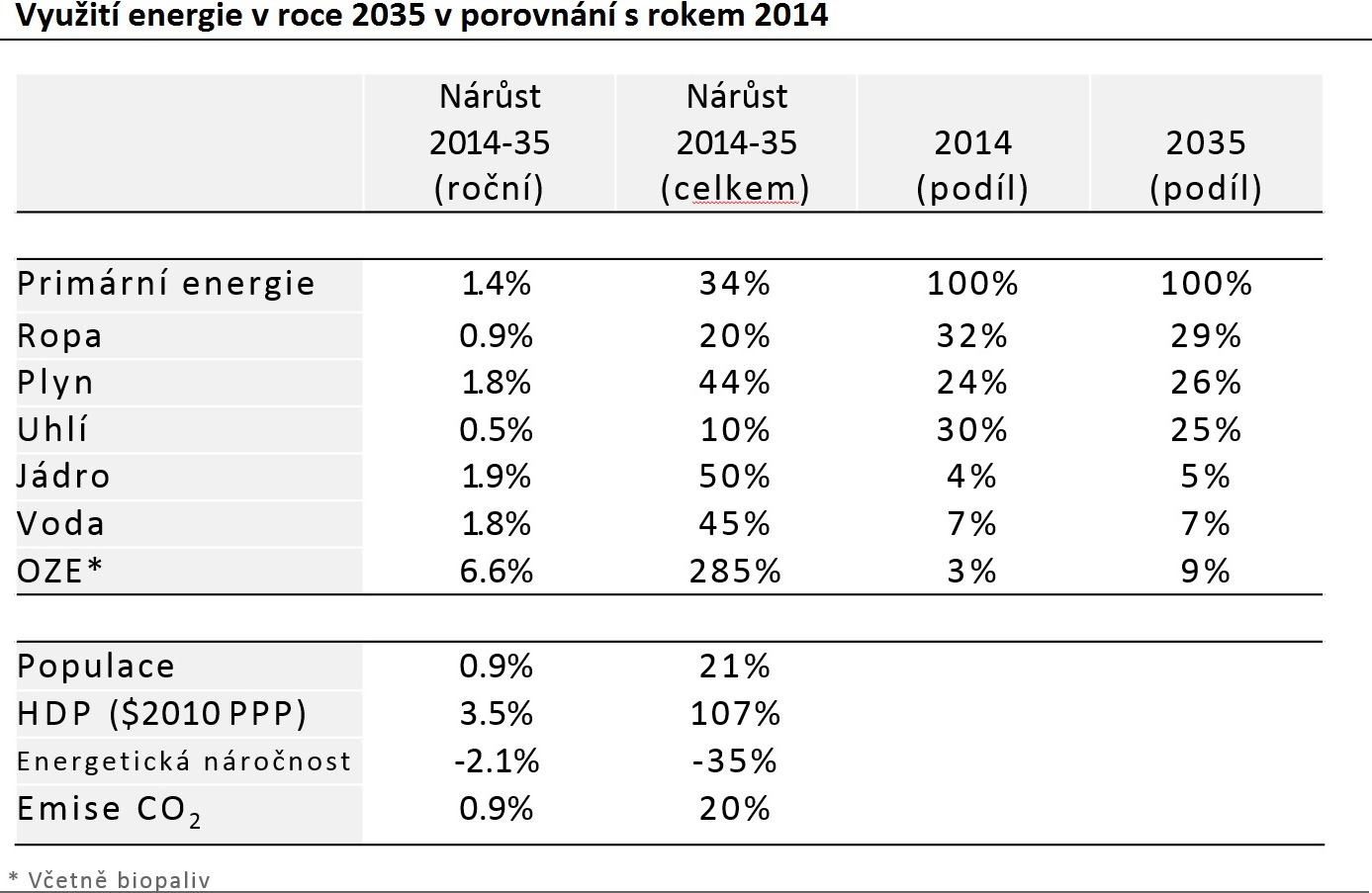

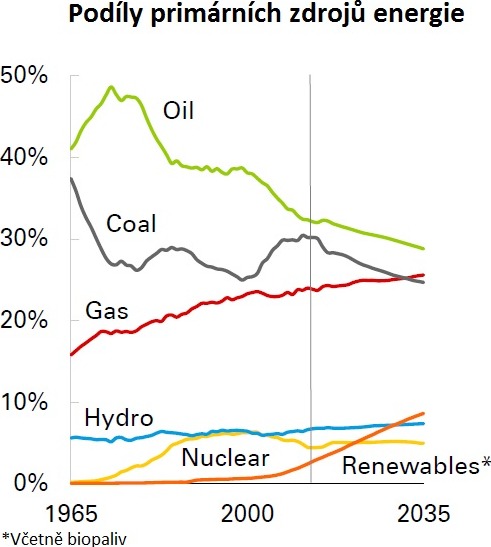

- Fosilní paliva zůstanou hlavním zdrojem energie. I v roce 2035 budou fosilní paliva pokrývat 80 % spotřeby energie. Nejrychlejší růst se očekává u plynu, u uhlí se naopak předpokládá prudký pokles v souvislosti se stabilizací čínské ekonomiky. Rovněž se předpokládá strmý vzestup obnovitelných zdrojů – jednak v souvislosti s klesajícími cenami a jednak v souvislosti s mezinárodním tažením proti klimatickým změnám.

- Díky nízkouhlíkatému hospodářství a energetické efektivitě by v budoucnu měly emise růst zhruba polovičním tempem než dosud. Jedná se tedy o zpomalení znečišťování, ale nikoli o jeho zastavení nebo dokonce pokles. Z toho důvodu BP očekává další politické kroky pro snižování emisí.

| EU | USA | Severní Amerika | Čína | Indie | Afrika | Brazílie | Rusko | Blízký východ | Asijsko-pacifické společenství | |

|---|---|---|---|---|---|---|---|---|---|---|

| Nárůst spotřeby energie | −5 % | 2 % | 6 % | 48 % | 136 % | 88 % | 45 % | 11 % | 60 % | 54 % |

| Nárůst výroby energie | −10 % | 29 % | 27 % | 40 % | 123 % | 39 % | 90 % | 16 % | 33 % | 46 % |

| Podíl na světové spotřebě energie | 9 % | 14 % | 17 % | 25 % | 9 % | 5 % | 2 % | 4 % | 8 % | 47 % |

| Podíl na světové výrobě energie | 4 % | 15 % | 20 % | 20 % | 5 % | 6 % | 3 % | 9 % | 14 % | 35 % |

BP Energy Outlook 2016 vychází ze základního scénáře a k němu představuje 3 alternativy (uvedeny v závěru článku). Základní scénář předpokládá rostoucí světovou populaci a dvojnásobné HDP oproti roku 2014. Nicméně dvojnásobek HDP bude provázen jen třetinovým nárůstem spotřeby energie a polovičními emisemi než v posledních letech. Většina nárůstu spotřeby energie bude spotřebována v rozvojových zemích. Polovina nového HDP vznikne v Číně a Indii, na země OECD připadá jen čtvrtina. Chudým kontinentem dále zůstane Afrika. Přestože počet obyvatel zde poroste nejrychleji na světě, na světovém HDP se budou podílet jen 10 %. Tomu bude odpovídat (v porovnání s ostatními kontinenty) i nízká spotřeba energie.

Zdroj: BP Energy Outlook 2016

Důvodem nižšího nárůstu spotřeby energie v porovnání růstem s HDP je pokrok v energetické efektivitě (stále méně energie na jednotku HDP), větší politický důraz na životní prostředí a zpomalení (nazýváno též stabilizace nebo konsolidace) hospodářského růstu Číny. Ten by se měl ustálit na cca 5 % v roce 2035. Čína se bude stále více zaměřovat na lehčí průmysl a instalace nefosilních zdrojů tam vzrostou ze současných 15 % na zhruba 30 % v roce 2035. Nižší spotřeba v Číně však bude vyvážena rostoucí spotřebou a produktivitou v rozvojových zemích v čele s Indií, jejíž spotřeba vzroste až čtyřnásobně.

Zdroj: BP Energy Outlook 2016

Ropa a plyn

Zdroj: BP Energy Outlook 2016

Hlad po energii vyplývající z rostoucí populace a vyššího HDP budou i v roce 2035 pokrývat zejména fosilní paliva, a to z 80 %. To je během 20 let pokles o pouhých 6 % oproti roku 2014. Největší nárůst se mezi fosilními palivy čeká u plynu, největší pokles naopak u uhlí. Trh s ropou by se měl postupně stabilizovat, aktuálně nízké ceny ropy povzbudí poptávku a omezí nabídku. Zvýšení produkce (nabídky) ropy půjde hlavně z alternativních zdrojů ropy v zemích mimo OPEC (USA, Kanada, Brazílie). Poptávka po ropě poroste zejména v rozvojových zemích, více než polovina tohoto nárůstu potom připadá na Indii a Čínu. V zemích OECD je trendem naopak pokles poptávky, který bude trvat i po roce 2035.

V průmyslu poroste spotřeba ropy rychleji než v dopravě. Ropa, která v průmyslu není použita na spalování, navíc nepodléhá žádné regulaci z hlediska emisí. Podobně poroste i spotřeba plynu. Zatímco v rozvinutých zemích bude plyn používán zejména ve výrobě elektřiny, v rozvojových zemích bude spotřeba rozdělena půl napůl s průmyslem.

Plyn bude v budoucnu stále více získáván z alternativních ložisek, v roce 2035 by z nich měla pocházet zhruba třetina plynu. Roli hlavního tahouna sektoru břidličného plynu po USA převezme Čína. S rostoucí spotřebou plynu se bude přímo úměrně zvyšovat i spotřeba LNG. V roce 2035 by mělo LNG pokrývat spotřebu plynu z 15 % oproti dnešním 10 %. Prodeje plynu formou LNG převýší prodeje konvenčního plynu přepravovaného plynovody. To způsobí větší regionální sjednocení cen plynu. USA se stane čistým vývozcem plynu, zatímco závislost Evropy a Číny na dovozu se dále prohloubí.

BP předpokládá mnohem širší využití alternativních ložisek ropy a zemního plynu. V USA toto odvětví prošlo rychlými inovacemi, které způsobily výrazný růst produktivity. Ropa z alternativních ložisek („tight oil“) nyní tvoří 40 % těžby ropy v USA a očekává se, že její těžba se bude dále zvyšovat. Podobně je na tom břidličný plyn, v roce 2035 by měl pokrývat 75 % výroby plynu v USA. Navzdory úspěchu v USA nebudou alternativní ložiska z globálního hlediska tak významná – v roce 2035 by mělo z alternativních ložisek pocházet jen 10 % ropy a plynu.

Uhlí

Poptávka po uhlí rovněž poroste, ale výrazně méně, než v posledních 20 letech. Uhlí v roce 2035 bude pokrývat pouze čtvrtinu primární energie, což je nejmenší podíl od dob průmyslové revoluce. V zemích OECD se očekává pokles poptávky až o 50 % daný širším používáním plynu, poklesem cen obnovitelných zdrojů a přísnější politikou ochrany životního prostředí. Svou roli bude hrát také zpomalení čínské ekonomiky. I tak ale bude Čína spotřebovávat polovinu světové produkce uhlí. Na druhém místě ve spotřebě uhlí budou Spojené státy vystřídány Indií, kde bude uhlí potřeba zejména pro energetiku.

Voda a jádro

S mírným a stabilním růstem se počítá u vodní a jaderné energie. Využití vodní energie bude stoupat zejména v Brazílii, která na druhém místě (po Číně) vystřídá Kanadu. Rozvoj jaderných reaktorů bude probíhat hlavně v Číně, další znovuoživení se předpokládá v Japonsku. Tam by mělo být uvedeno do provozu až 60 % kapacit roku 2010 zastavených po havárii ve Fukušimě. V Evropě a v Severní Americe bude naopak podíl jaderných elektráren klesat, jak budou dožívat staré instalace.

Obnovitelné zdroje energie

Kapacita obnovitelných zdrojů se zvětší 3× ze současných 3 % na 9 % v roce 2035. Instalace obnovitelných zdrojů se do roku 2035 zečtyřnásobí a budou představovat třetinu nově instalovaného výkonu v elektroenergetice. Důvodem je opět COP 21 společně se zrychlujícím poklesem cen u technologií obnovitelných zdrojů, rychlejším tempem instalací OZE zejména v rozvojových zemích a stále širší politická podpora.

| Mtoe – ekvivalent milionu tun ropy | 1990 | 1995 | 2000 | 2005 | 2010 | 2013 | 2015 | 2020 | 2025 | 2030 | 2035 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Ropa | 1469,9 | 1589,3 | 1793,6 | 2012,2 | 2121,7 | 2247,6 | 2303,8 | 2500,0 | 2631,2 | 2697,5 | 2714,8 |

| Plyn | 1,7 | 3,1 | 4,3 | 12,1 | 32,2 | 51,2 | 53,7 | 69,8 | 93,3 | 123,6 | 159,1 |

| Uhlí | 17,8 | 13,6 | 11,3 | 11,5 | 12,3 | 15,2 | 16,0 | 26,5 | 35,7 | 41,7 | 42,7 |

| OZE včetně biopaliv | 7,1 | 9,0 | 9,2 | 19,7 | 59,8 | 70,8 | 69,5 | 83,6 | 99,5 | 113,9 | 132,1 |

| Doprava celkem | 1496,6 | 1615,1 | 1818,3 | 2055,5 | 2226,0 | 2384,9 | 2442,9 | 2679,8 | 2859,8 | 2976,7 | 3048,8 |

| Ropa | 285,9 | 251,3 | 232,2 | 225,8 | 199,0 | 215,4 | 209,5 | 192,8 | 181,4 | 175,1 | 162,5 |

| Plyn | 487,5 | 541,8 | 666,0 | 861,8 | 1056,0 | 1106,8 | 1182,2 | 1320,9 | 1502,8 | 1595,0 | 1722,2 |

| Uhlí | 1167,5 | 1300,3 | 1502,4 | 1928,4 | 2202,7 | 2342,9 | 2270,8 | 2447,7 | 2447,2 | 2472,0 | 2492,6 |

| Jádro | 453,1 | 525,9 | 584,3 | 626,4 | 626,2 | 574,0 | 589,8 | 725,7 | 788,4 | 850,9 | 859,2 |

| Vodní energie | 489,5 | 562,7 | 602,3 | 661,3 | 783,9 | 879,0 | 887,8 | 985,8 | 1101,7 | 1189,3 | 1273,8 |

| OZE včetně biopaliv | 28,6 | 37,4 | 51,8 | 84,9 | 168,0 | 316,9 | 354,6 | 584,7 | 837,7 | 1105,4 | 1359,4 |

| Elektřina celkem | 2912,1 | 3219,3 | 3639,0 | 4388,7 | 5035,8 | 5435,1 | 5494,6 | 6257,5 | 6859,1 | 7387,8 | 7869,6 |

| Ropa | 922,0 | 963,6 | 1054,9 | 1149,1 | 1190,1 | 1185,7 | 1209,5 | 1305,4 | 1398,0 | 1485,3 | 1564,3 |

| Plyn | 793,2 | 850,0 | 930,9 | 1005,1 | 1120,9 | 1237,9 | 1267,6 | 1460,7 | 1566,9 | 1668,4 | 1754,1 |

| Uhlí | 779,8 | 775,2 | 747,1 | 1047,3 | 1252,4 | 1383,9 | 1370,8 | 1418,5 | 1512,2 | 1582,0 | 1657,6 |

| Průmysl celkem | 2495,0 | 2588,8 | 2732,9 | 3201,5 | 3563,4 | 3807,6 | 3847,9 | 4184,6 | 4477,1 | 4735,6 | 4976,0 |

| Ropa | 471,5 | 469,9 | 484,1 | 504,3 | 460,5 | 469,7 | 476,8 | 484,5 | 483,3 | 486,9 | 488,9 |

| Plyn | 485,3 | 531,2 | 581,5 | 627,7 | 672,8 | 679,8 | 668,5 | 682,1 | 723,7 | 761,3 | 805,2 |

| Uhlí | 272,9 | 175,5 | 115,6 | 141,9 | 152,3 | 151,4 | 149,8 | 141,9 | 138,8 | 130,6 | 118,9 |

| Ostatní sektory celkem | 1229,7 | 1176,6 | 1181,1 | 1273,9 | 1285,6 | 1300,9 | 1295,1 | 1308,6 | 1345,8 | 1378,9 | 1413,0 |

Elektřina a doprava

Dalším trendem, který bude pokračovat, je elektrifikace. Stále více primární energie bude směrováno na výrobu elektřiny (45 % oproti 42 % v roce 2014). Elektrifikace se bude jednat zejména rozvojových regionů, tj. Číny, Indie a Afriky. Ve výrobě elektřiny se potkávají všechny energetické zdroje. BP v elektroenergetice očekává silný pokles výroby z uhlí až o dvě třetiny a naopak velký nárůst plynu a obnovitelných zdrojů až na 45 % v roce 2035.

Zdroj: BP Energy Outlook 2016

Zdroj: BP Energy Outlook 2016

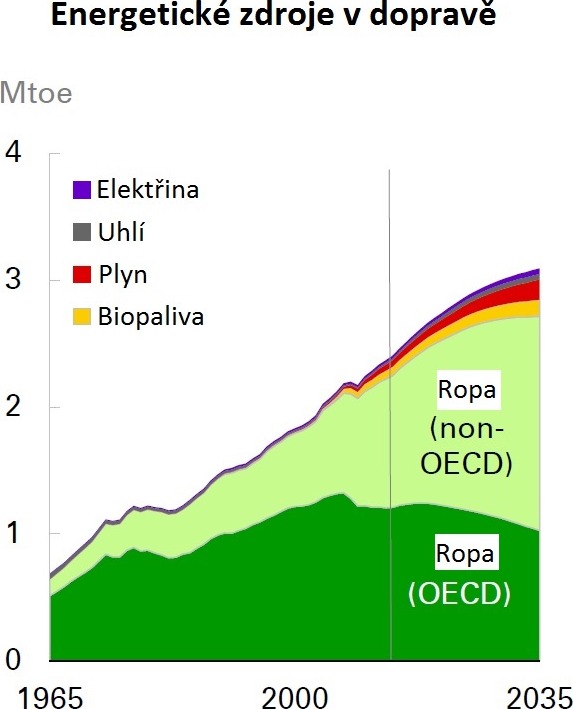

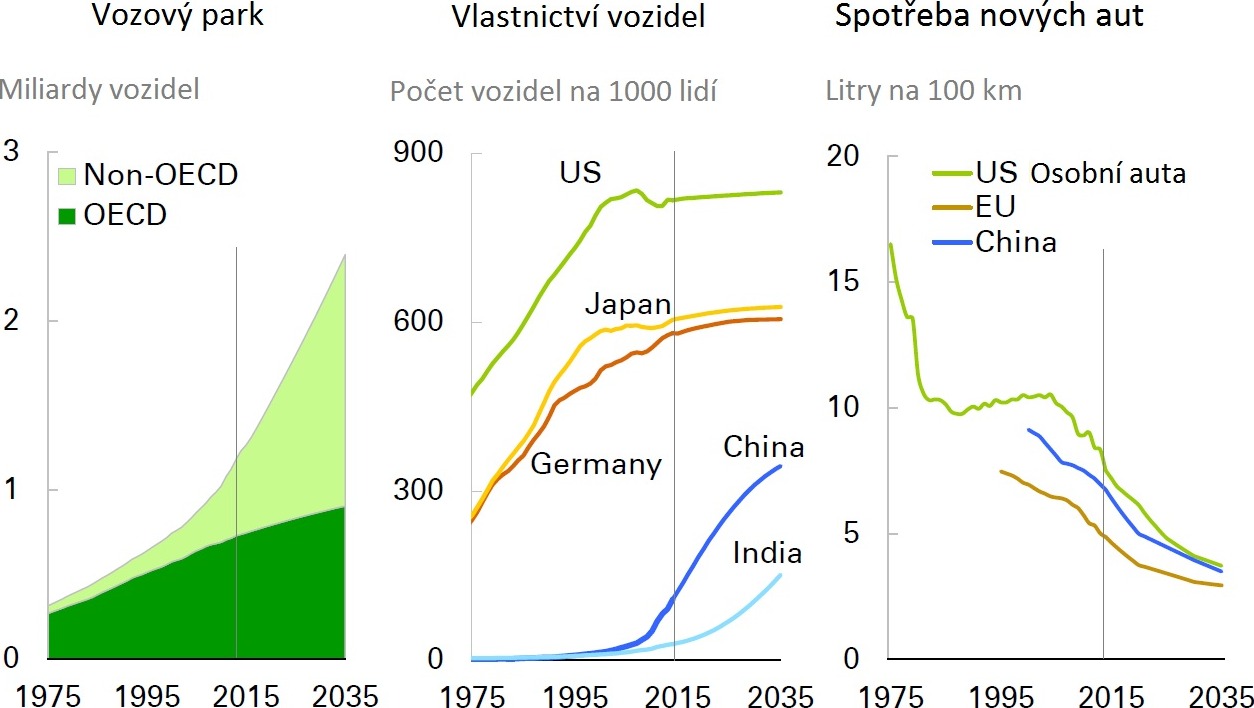

Počet vozidel se do roku 2035 zdvojnásobí z 1,2 miliardy na 2,4 mld., téměř všechen nárůst bude opět připadat na rozvojové země. Díky tlaku na snižování spotřeby motorů však tento nárůst bude mít menší dopad na spotřebu tekutých paliv (včetně biopaliv). Palivům v dopravě bude nadále dominovat ropa, druhým nejpoužívanějším palivem bude zemní plyn (dohromady 95 %). Spotřeba OZE naroste téměř o 100 %, pravděpodobně půjde o rozvoj zejména v oblasti biopaliv. Elektromobilita a další alternativy totiž nejsou v Outlooku 2016 vůbec uvažovány jako trend, který by měl hrát významnou roli.

Zdroj: BP Energy Outlook 2016

Revize scénářů z minulých let

Zajímavá je část, kde BP porovnává svůj současný Outlook s předchozími ročníky. Oproti zprávě z roku 2015 došlo v Outlooku 2016 k revizi spotřeby energie (nižší o 1 %, ekvivalent 150 Mtoe). Tato změna je přičítána především dohodě z konference COP 21. Podobně jsou na tom data o spotřebě uhlí, ta byla v novém Outlooku snížena o 6 % (270 Mtoe) v roce 2035. Důvodem jsou nejen závěry z COP 21, ale také loňské zpomalení čínského hospodářství. O 3 % byl snížen také odhad poptávky po plynu (130 Mtoe), která poklesne zejména v Číně (o 50 %) a v EU (0 37 %). Výrazné změny se dočkaly obnovitelné zdroje, odhad jejich přírůstku se zvýšil o 14 % (180 Mtoe). Oproti předpovědi z roku 2011 byl podíl OZE v roce 2035 navýšen o 35 %.

Hlavní nejistoty

K základnímu modelu BP přidává ještě 3 alternativní scénáře (nazývané též „hlavní nejistoty“). Ty se zaměřují na extrapolaci jedné proměnné a její vliv na celý model.

- Výrazné zpomalení světové ekonomiky (prakticky globální hospodářská krize) – extrapolace proměnné HDP směrem dolů

- Bleskový přechod k nízkouhlíkovým technologiím – extrapolace proměnné OZE směrem nahoru

- Boom alternativních ložisek ropy a plynu – extrapolace proměnné břidličné ropy a plynu směrem nahoru

1. Světové zpomalení HDP

První alternativní scénář BP předpokládá, že světové HDP poroste pomaleji, než v posledních letech. Ekonomické zpomalení však nebude provázeno zpomalením v energetické efektivitě. Výsledkem tohoto scénáře je třetinová spotřeba energie a o 7 % méně emisí v roce 2035 porovnání se základním scénářem. Nižší HDP a nižší spotřeba znamená také nižší ceny fosilních paliv. Tyto faktory by zároveň vedly k pomalejšímu rozvoji sektoru OZE.

2. Rychlejší nástup nízkouhlíkových technologií

Druhý alternativní scénář předpokládá rychlejší přechod na nízkouhlíkaté technologie. Vychází při tom z ceny jedné tuny CO2 alespoň 100 $ v OECD a 50 $ v ostatních zemích v roce 2035 (cena EU ETS v únoru 2016 je zhruba 7,5 $). Dalším předpokladem je vyšší tlak na snižování emisí v dopravě, podpora menších aut, větší míra přimíchávaných biopaliv a podpora hromadné dopravy. Za třetí BP v tomto scénáři očekává, že potenciál úspor energie v budovách a v průmyslu bude v roce 2035 využit z 80 %. Následkem tohoto scénáře by měla špička ve světových emisích nastat v roce 2020 a v roce 2035 by emise měly být pod úrovní z roku 2014. Znamená to také dvojnásobný nárůst OZE oproti původnímu scénáři a rapidní omezení spotřeby ropy a zejména uhlí. Nárůst OZE v této době je přirovnáván k využívání ropy v letech 1908–1923, kdy byla zahájena těžba ropy v Texasu a na blízkém východě, britské námořnictvo začalo využívat ropu a uvedení Fordu T spustilo masovou motorizaci.

3. Boom břidličné ropy a plynu

Třetí alternativní scénář předpokládá mnohem větší zásoby ropy a plynu v alternativních ložiskách a jejich intenzivnější využití. Oproti základnímu scénáři by břidličný plyn tvořil až třetinu dodávek plynu, břidličná ropa by pokrývala 18 % dodávek. Vyšší těžba z alternativních ložisek by vytlačovala jednak těžbu z ostatních ložisek a jednak ostatní paliva. OPEC by v tom případě musel zvýšit vlastní těžbu, aby si udržel podíl na trhu. Mimo OPEC se naopak očekává pokles konvenční těžby. V důsledku „břidličného“ scénáře by se v energetice snížila spotřeba uhlí (postupně nahrazováno plynem), nadbytek fosilních paliv by měl za následek menší instalovaný výkon OZE.

Komentář redakce:

Rok 2015 byl bohatý na významné události, které poukazovaly na proměnu energetického sektoru, namátkou:

- zpomalení růstu poptávky po energii,

- celosvětový a stabilní propad cen ropy až pod 30 $ za barel a z toho vyplývající změny v geopolitické situaci,

- zpomalení hospodářského růstu i spotřeby energie v Číně,

- rekordní globální investice do OZE (329 miliard dolarů) – při klesajících cenách technologií OZE to znamená i rekordní počet nových instalací,

- rok 2015 byl nejteplejší od začátku měření,

- i díky výše uvedenému bylo poprvé v dějinách dosaženo globální klimatické dohody na pařížské klimatické konferenci COP 21,

- oživení segmentu baterií pro domácnosti díky uvedení Tesla Powerwall,

- odhalení emisních podvodů u naftových motorů, tzv. „dieselgate“,

- na trh bylo v roce 2015 uvedeno 15 nových elektromobilů převážně od zavedených značek (Audi, BMW, Tesla, VW, Mercedes, Volvo, Mitsubishi).

Je jasné, že společnosti typu BP se ve svých prognózách budou opírat zejména o již rozvinuté segmenty trhu, kde lze na základě dlouhodobých zkušeností lépe odhadovat budoucí vývoj. To je pravděpodobně důvod, proč úložiště energie („storage“) nejsou v celém Outlooku 2016 zmíněna vůbec a elektromobilita je zmíněna jen zcela okrajově. BP přitom jako trend zmiňuje vyšší elektrifikaci a nárůst instalací OZE. Těžko si lze obojí představit zároveň bez širší akumulace elektřiny a rozvoje elektromobility, což jsou spojité nádoby. Ač BP celkem pružně reaguje na momentálně stagnující spotřebu energie, využití uhlí nebo hospodářské zpomalení v Číně, změny ve spotřebě a cenách ropy příliš nereflektuje, ač se jedná o její primární byznys (nebo možná právě proto). Korekci svých předpovědí z minulých let BP otevřeně přiznává, uvidíme tedy, jakým způsobem bude korigovat svůj příští Outlook.