EkonomickĂ© posouzenĂ energeticky ĂșspornĂœch opatĆenĂ v BD – soustavy TZB

ÄlĂĄnek se vÄnuje problematice ekonomickĂ©ho hodnocenĂ jako dalĆĄĂ pokraÄovĂĄnĂ tĂ©matiky rekonstrukce soustav TZB v BD. ZavedenĂĄ ÄSN EN 15459 celkovĂœch nĂĄkladĆŻ se uĆŸila pĆi stanovenĂ tzv. referenÄnĂch hodnot podle vyhlĂĄĆĄky 78/2013 Sb. v poslednĂm platnĂ©m znÄnĂ a poskytuje reĂĄlnĂ© hodnocenĂ vlastnĂkovi pro rozhodovĂĄnĂ. Je uveden vĂœbÄr hospodĂĄrnĂ© doby ĆŸivotnosti pro vybranĂ© prvky a funkÄnĂ dĂly s nĂĄklady na preventivnĂ ĂșdrĆŸbu. V zĂĄvÄru je uveden pĆĂklad vyhodnocenĂ pro BD.

EkonomickĂ© posuzovĂĄnĂ souboru opatĆenĂ v bytovĂœch budovĂĄch se provĂĄdĂ podle vyhlĂĄĆĄky Ä. 480/2012 Sb., o energetickĂ©m auditu a energetickĂ©m posudku novelizovanĂ© pĆedpisem Ä. 309/2016 Sb. Äistou souÄasnou hodnotou NPV, vnitĆnĂm vĂœnosovĂœm procentem IRR a reĂĄlnou dobou nĂĄvratnosti Tsd. Tato tzv. bankovnĂ analĂœza nenĂ pĆĂliĆĄ vhodnĂĄ pro oceĆovĂĄnĂ opatĆenĂ v budovĂĄch a neumoĆŸnĂ napĆ. posouzenĂ novĂ© vĂœstavby, napĆ. budov s tĂ©mÄĆ nulovou potĆebou energie. Metodika ekonomickĂ©ho hodnocenĂ zavedenĂĄ ÄSN EN 15459 celkovĂœch nĂĄkladĆŻ se uĆŸila pĆi stanovenĂ tzv. referenÄnĂch hodnot podle vyhlĂĄĆĄky 78/2013 Sb. v poslednĂm platnĂ©m znÄnĂ a poskytuje reĂĄlnĂ© hodnocenĂ vlastnĂkovi pro rozhodovĂĄnĂ.

HospodĂĄrnĂĄ doba ĆŸivotnosti – uvedenĂ hodnot pro vybranĂ© prvky a funkÄnĂ dĂly

HospodĂĄrnĂĄ doba ĆŸivotnosti dle ÄSN EN 15459 (tabulka 1) je empirickĂĄ hodnota odvozenĂĄ ze zkuĆĄenosti a zaÄĂnĂĄ s protokolĂĄrnĂm pĆedĂĄnĂm a pĆevzetĂm zaĆĂzenĂ a prvnĂm zahĂĄjenĂm provozu zaĆĂzenĂ. Je ukonÄena, kdyĆŸ opravy a ĂșdrĆŸba i nĂĄklady na obnovenĂ jednotlivĂœch ÄĂĄstĂ zaĆĂzenĂ vyĆŸadujĂ tak velkĂ© nĂĄklady, ĆŸe nejsou obhajitelnĂ© v porovnĂĄnĂ s poĆĂzenĂm novĂ©ho zaĆĂzenĂ. Se vzrĆŻstajĂcĂmi nĂĄklady na ĂșdrĆŸbu se mĆŻĆŸe v budoucnu ukĂĄzat tomu odpovĂdajĂcĂ zkrĂĄcenĂ doby uĆŸitĂ technickĂœch zaĆĂzenĂ nebo ÄĂĄstĂ zaĆĂzenĂ.

| Prvek, dĂl, soustava | Ćœivotnost | RoÄnĂ nĂĄklady na preventivnĂ ĂșdrĆŸbu, v % vstupnĂ investice | Prvek, dĂl, soustava | Ćœivotnost | RoÄnĂ nĂĄklady na preventivnĂ ĂșdrĆŸbu, v % vstupnĂ investice |

|---|---|---|---|---|---|

| min.–max. (roky) | min.–max. (roky) | ||||

| ElektrickĂ© podlahovĂ© vytĂĄpÄnĂ | 25–50* | 2 | PotrubĂ mÄdÄnĂ© | 30 | 1 |

| ElektrickĂ© vytĂĄpÄnĂ – konvektor | 20–25 | 1 | PotrubĂ ocelovĂ© v otevĆenĂ© soustavÄ | 15 | 1 |

| ElektrickĂœ ohĆĂvaÄ – zĂĄsobnĂkovĂœ ohĆĂvaÄ vody | 20–25 | 1 | PotrubĂ ocelovĂ© v uzavĆenĂ© soustavÄ | 30 | 1 |

| ExpanznĂ nĂĄdoby s membrĂĄnou | 15 | 0,5 | PotrubĂ z kompozitnĂho materiĂĄlu nebo (viz VodnĂ podlahovĂ© vytĂĄpÄnĂ) | 50 | 1 |

| ExpanznĂ nĂĄdoby s tlakovou podloĆŸkou | 15–25 | 2 | PotrubĂ z korozivzdornĂ© oceli | 30 | 1 |

| ElektrickĂ© vedenĂ | 25–50 | 0,5–1 | PotrubnĂ rozvody | 30 | 0,5 |

| ElektrickĂœ konstrukÄnĂ celek | 30 | 0,5–1 | RegulaÄnĂ systĂ©m – prostorovĂĄ regulace | 15–25 | 4 |

| Elektroinstalace | 30 | 1 | RegulaÄnĂ systĂ©m – ĂșstĆednĂ | 15–25 | 4 |

| ExpanznĂ nĂĄdoby z korozivzdornĂ© oceli | 30 | 1 | RegulaÄnĂ ventily, automatickĂ© | 15 | 6 |

| ExpanznĂ nĂĄdoby z oceli | 15 | 2 | RegulaÄnĂ ventily, ruÄnĂ | 30 | 4 |

| HoĆĂĄky na kapalnĂ© a plynnĂ© palivo | 10 | 4–6 | RegulaÄnĂ zaĆĂzenĂ | 15–20 | 2–4 |

| Klapky | 20 | 1 | RegulĂĄtory prĆŻtoku | 15 | 6 |

| Klapky s ĆĂdicĂmi motory | 15 | 4 | RegulĂĄtory teploty pro otopnĂĄ tÄlesa | 15 | 4 |

| KomĂn | 15–20 | RegulovanĂ© Äerpadlo | 10–15 | 1, (5–2) | |

| KondenzĂĄtory | 20 | 2 | RuÄnĂ uzavĂracĂ ventily | 30 | 2 |

| Konvektory | 20 | 1 | SamoÄinnĂ© uzavĂracĂ ventily | 15 | 4 |

| Kotel – kondenzaÄnĂ | 20 | 1–2 | SolĂĄrnĂ kolektory (vakuovĂœ kolektor nebo deskovĂœ kolektor) | 15–25 | 0,5 |

| Kotel – pĆĂmĂœ odvod spalin (turbokotle) | 20 | 1–2 | TepelnĂĄ Äerpadla | 15–20 | 2–4 |

| Kotel – odvod spalin kouĆovodem | 20 | 1–2 | TlumiÄe hluku | 30 | 1 |

| MÄĆicĂ pĆĂstroje | 10 | 1 | Ventil | 10 | 1 |

| Motory, dieselovĂ© | 10 | 4 | Ventil – termostatickĂœ | 20 | 1,5 |

| Motory, elektrické | 20 | 1 | Ventil s pomocnou energià | 10 | 1 |

| NĂĄtÄr otopnĂœch tÄles | 20–30 | 0 | TeplovodnĂ otopnĂĄ tÄlesa | 30–40 | 1–2 |

| ObÄhovĂĄ Äerpadla | 10–20 | 2 | TeplovodnĂ podlahovĂ© vytĂĄpÄnĂ | 50 | 2 |

| OhĆĂvaÄe vzduchu, elektrickĂ© | 15–20 | 2 | ZĂĄsobnĂk na palivo | 30 | 0,5 |

| OhĆĂvaÄe vzduchu, parnĂ | 15–20 | 2 | ZĂĄsobnĂk na plynnĂ© palivo | 30 | 0,5 |

| OhĆĂvaÄe vzduchu, vodnĂ | 15–20 | 2–4 | ZĂĄsobnĂk s vĂœmÄnĂkem tepla pro teplou vodu | 20 | 1 |

| Pohon klĂnovĂœm Ćemenem | 10 | 6 | ZĂĄsobnĂk teplĂ© vody | 20 | 1 |

| (*) smluvnĂ doba ĆŸivotnosti odpovĂdĂĄ vĂœsledkĆŻm zkouĆĄek | |||||

Doba uĆŸitĂ mĆŻĆŸe bĂœt ovlivnÄna takĂ© tĂm, ĆŸe po urÄitĂ© dobÄ neodpovĂdĂĄ zaĆĂzenĂ Äi jeho podstatnĂ© ÄĂĄsti obecnÄ uznĂĄvanĂ©mu stavu techniky a/nebo tehdy stĂĄvajĂcĂm pĆedpisĆŻm (tzv. morĂĄlnĂ ĆŸivotnost). V praxi je doba uĆŸitĂ dĂĄna nĂĄklady a prĆŻvodnĂmi okolnostmi, kterĂ© vyplynou z modernizace zaĆĂzenĂ.

Jak jiĆŸ bylo uvedeno, pojmy „hospodĂĄrnĂĄ doba ĆŸivotnosti“ a „ĆŸivotnost“ se musĂ rozliĆĄovat. Ćœivotnost (fyzickĂĄ) zaĆĂzenĂ a jednotlivĂœch ÄĂĄstĂ mĆŻĆŸe znaÄnÄ pĆevĂœĆĄit jejich hospodĂĄrnou dobu uĆŸitĂ.

Ćœivotnost vĂœrobkĆŻ a prvkĆŻ plyne z evropskĂ©ho poĆŸadavku, ĆŸe zaĆĂzenĂ po dobu ekonomicky opodstatnÄnĂ© doby musĂ mĂt deklarovanĂ© parametry. Tato definice zpravidla vyjadĆuje mnoĆŸinu doby mezi fyzickou a morĂĄlnĂ ĆŸivotnostĂ ve vztahu k nĂĄroÄnosti oprav a ĂșdrĆŸby umoĆŸĆujĂcĂch udrĆŸenĂ parametrĆŻ po tuto dobu.

PreventivnĂ ĂșdrĆŸba (servis, kontrola, oprava) – uvedenĂ hodnot v % poĆizovacĂho nĂĄkladu pro prvky a funkÄnĂ dĂly

V evropskĂ© metodice podle ÄSN EN 15 459 EnergetickĂĄ nĂĄroÄnost budov – Postupy pro ekonomickĂ© hodnocenĂ energetickĂœch soustav v budovĂĄch je zaveden pĆĂstup podle nÄmeckĂ© VDI 2067, Blatt 1. RoÄnĂ nĂĄklady na preventivnĂ ĂșdrĆŸbu jsou stanoveny procentnÄ z ceny zaĆĂzenĂ.

PreventivnĂ ĂșdrĆŸba je definovĂĄna jako Äinnosti pro udrĆŸenĂ a obnovenĂ poĆŸadovanĂœch parametrĆŻ funkÄnĂho dĂlu (FD) a ohodnocenĂ okamĆŸitĂ©ho stavu FD. Jsou vyjĂĄdĆeny procenty investiÄnĂch nĂĄkladĆŻ na zaĆĂzenĂ. PreventivnĂ ĂșdrĆŸba zahrnuje:

- servis – opatĆenĂ pro uchovĂĄnĂ poĆŸadovanĂœch vlastnostĂ funkÄnĂch dĂlĆŻ – vĂœrobkĆŻ (FD) a zaĆĂzenĂ,

- kontrolu – opatĆenĂ pro stanovenĂ a ohodnocenĂ okamĆŸitĂ©ho stavu FD,

- opravu – opatĆenĂ pro obnovenĂ poĆŸadovanĂœch parametrĆŻ FD.

RoÄnĂ nĂĄklady na servis jsou nĂĄklady vynaloĆŸenĂ© na Äinnosti k udrĆŸenĂ definovanĂ©ho technickĂ©ho stavu a parametrĆŻ funkÄnĂch dĂlĆŻ, zaĆĂzenĂ/soustavy pro dobu jeho hospodĂĄrnĂ© doby ĆŸivotnosti.

RoÄnĂ nĂĄklady na kontrolu jsou nĂĄklady vynaloĆŸenĂ© na Äinnosti ke kontrole funkÄnĂch dĂlĆŻ, zaĆĂzenĂ/soustavy k ovÄĆenĂ parametrĆŻ ovlivĆujĂcĂch energetickou nĂĄroÄnost budovy, kterĂ© pĆedepisuje legislativa (7).

RoÄnĂ nĂĄklady na opravy jsou nĂĄklady vynaloĆŸenĂ© na znovu uvedenĂ zaĆĂzenĂ/soustavy technickĂœmi prostĆedky do poĆŸadovanĂ©ho technickĂ©ho stavu s definovanĂœmi parametry.

Metoda celkovĂœch nĂĄkladĆŻ – investiÄnĂ nĂĄklady, obnovovacĂ nĂĄklady, roÄnĂ nĂĄklady a nĂĄklady na energii

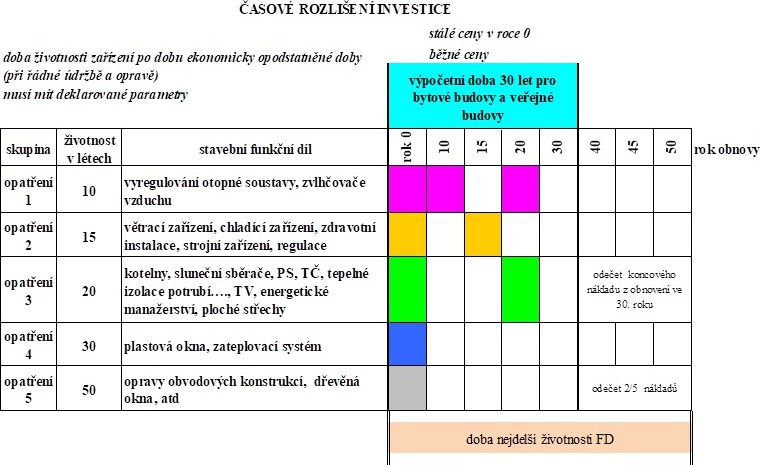

Metoda vĂœpoÄtu poskytne hodnotu celkovĂœch nĂĄkladĆŻ za celĂ© vĂœpoÄtovĂ© obdobĂ 30 (20) let. NĂĄklady se rozdÄlujĂ na investiÄnĂ nĂĄklady a obnovovacĂ nĂĄklady (tj. vÄetnÄ periodickĂ© vĂœmÄny prvkĆŻ, obrĂĄzek 1), na bÄĆŸnĂ© nĂĄklady a na nĂĄklady na energii.

Parametry pro ekonomickĂœ rozbor se stanovĂ formou prognĂłzy pro vĂœpoÄtovĂ© obdobĂ: Ășrok a inflace, vĂœvoj cen paliv a energie, vĂœvoj cen obnovovanĂœch dĂlĆŻ.

Z tabulky 1 zjistĂme hospodĂĄrnou ĆŸivotnost, preventivnĂ ĂșdrĆŸbu (%). RoÄnĂ diskontovanĂ© bÄĆŸnĂ© nĂĄklady zahrnujĂ preventivnĂ ĂșdrĆŸbu, odpisy, mzdovĂ© nĂĄklady, poplatky a jinĂ© nĂĄklady.

CelkovĂĄ cena je souÄet:

- investiÄnĂch vstupnĂch a obnovovacĂch nĂĄkladĆŻ diskontovanĂœch. ObnovovacĂ nĂĄklad zahrne opakovanĂ© investice zaĆĂzenĂ s niĆŸĆĄĂ dobou hospodĂĄrnĂ© ĆŸivotnosti neĆŸ je vĂœpoÄtovĂ© obdobĂ,

- bÄĆŸnĂœch (roÄnÄ se opakujĂcĂch) nĂĄkladĆŻ diskontovanĂœch,

- nĂĄkladĆŻ na paliva a energii diskontovanĂœch,

za vĂœpoÄtovĂ© obdobĂ 30 (20) let.

ObrĂĄzek 1 ObnovovacĂ nĂĄklady

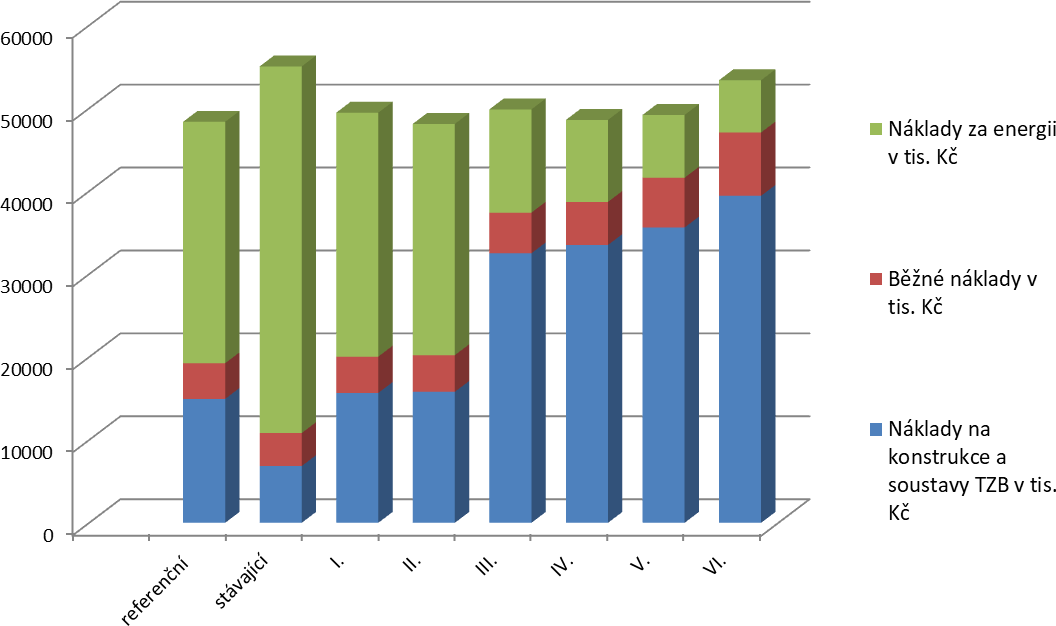

PĆĂkladem uĆŸitĂ celkovĂ© ceny je posouzenĂ bytovĂ©ho domu se tĆemi vchody, kterĂœ byl postaven ve stavebnĂ soustavÄ VVĂ ETA. MĂĄ jedno podzemnĂ a osm nadzemnĂch podlaĆŸĂ. V podzemnĂm podlaĆŸĂ je umĂstÄno domovnĂ vybavenĂ jako sklepy, prĂĄdelny, suĆĄĂĄrny apod. Jeden z vchodĆŻ mĂĄ na obou prĆŻÄelĂch zapuĆĄtÄnĂ© lodĆŸie, ostatnĂ dva vchody majĂ lodĆŸie pĆedsazenĂ©. Bylo navrĆŸeno 8 variant opatĆenĂ podle tabulky 2. Varianta referenÄnĂ pĆedstavuje parametry pro referenÄnĂ budovu podle provĂĄdÄcĂ vyhlĂĄĆĄky 78/2013 Sb. v poslednĂm platnĂ©m znÄnĂ.

| soubor opatĆenĂ v budovÄ→ | referenÄnĂ | stĂĄvajĂcĂ | I. | II. | III. | IV. | V. | VI. | |

| stavebnĂ konstrukce | poĆŸadovanĂĄ UN,20 | (UstĂĄvajĂcĂ,20) | mezi stĂĄvajĂcĂ a poĆŸadovanou (UstĂĄvajĂcĂ,20 – UN,20) | doporuÄenĂĄ (Urec,20) | pasivnĂ (Upas,20 a niĆŸĆĄĂ) | ||||

| vytĂĄpÄnĂ a pĆĂprava TV | plynovĂĄ kotelna s kotli | ||||||||

| nĂzkoteplotnĂmi | tradiÄnĂmi | nĂzkoteplotnĂmi | kondenzaÄnĂmi | ||||||

| ÄĂĄst pĆĂpravy TV | solĂĄrnĂ okruh | ||||||||

| vÄtrĂĄnĂ | nucenĂ© ĂșstĆednĂ bez vyuĆŸitĂ tepla | nucenĂ© – individuĂĄlnĂ jednotky s vyuĆŸitĂm tepla | |||||||

| osvÄtlenĂ | ĂșspornĂ© | tradiÄnĂ | ĂșspornĂ© | ||||||

| energetickĂ© manaĆŸerstvĂ | EM | – | EM | EM | EM | EM | EM | EM | |

| NĂĄklady na konstrukce a soustavy TZB vÄetnÄ obnovovacĂch* | tis. KÄ | 14 946 | 6 846 | 15 662 | 15 795 | 32 505 | 33 509 | 35 608 | 39 437 |

| BÄĆŸnĂ© nĂĄklady* | tis. KÄ | 4 301 | 3 981 | 4 380 | 4 423 | 4 904 | 5 195 | 6 007 | 7 640 |

| NĂĄklady za energii* | tis. KÄ | 29 113 | 44 217 | 29 422 | 27 896 | 12 453 | 9 887 | 7 571 | 6 304 |

| SouhrnnĂ© celkovĂ© nĂĄklady a vĂœpoÄtovĂ© obdobĂ 30 let | tis. KÄ | 48 360 | 55 044 | 49 464 | 48 114 | 49 862 | 48 592 | 49 186 | 53 381 |

| tis.KÄ/m2 | 7,69 | 8,75 | 7,87 | 7,65 | 7,93 | 7,73 | 7,82 | 8,49 | |

| * pro vĂœpoÄtovĂ© obdobĂ 30 let | |||||||||

Na obrĂĄzku 2 jsou znĂĄzornÄny podĂly dĂlÄĂch nĂĄkladĆŻ za vĂœpoÄtovĂ© obdobĂ. SvislĂĄ osa jsou tisĂce KÄ.

ObrĂĄzek 2 CelkovĂ© nĂĄklady za vĂœpoÄtovĂ© obdobĂ 30 let pro bytovĂœ dĆŻm VVĂ ETA podle variant souboru opatĆenĂ

PĆevzato z PUBLIKACE Energeticky vÄdomĂĄ rekonstrukce systĂ©mĆŻ TZB v BD podpoĆenĂ© StĂĄtnĂm programem na podporu Ășspor energie na obdobĂ 2017–2021 – PROGRAM EFEKT 2 pro rok 2017.

The article deals with the economic assessment of energy saving measures as a further continuation of the topic of reconstruction of HVAC systems in apartment buildings. Selection of economical lifespan for selected elements and functional parts with preventive maintenance costs is provided. Finally, an example of the apartment building evaluation is given.