Prodeje otopnû§ch táles v roce 2011

PéûÙáinou propadu o 30 % nemé₤éƒe bû§t pouze pokles stavebnûÙ vû§roby nebo odklûÀdûÀnûÙ rekonstrukcûÙ z dé₤vodu horéÀûÙ ekonomickûˋ situace, ale musûÙ se jednat o uráitû§ vû§voj v navrhovûÀnûÙ otopnû§ch soustav, kdy se vûÙce uplatéujûÙ soustavy bez klasickû§ch otopnû§ch táles.

V nûÀsledujûÙcûÙch tabulkûÀch jsou zpracovûÀny prodejnûÙ vû§sledky 9 vû§robcé₤ pé₤sobûÙcûÙch na áeskûˋm trhu (DûLO SVRATOUCH, HC-TERM, ISAN RADIûTORY, KORADO, KOVODRUé§STVO, LICON HEAT, NERIA, THERMAL TREND, é§DB GROUP).

1. Prodeje otopnû§ch táles v roce 2011 podle konstrukce

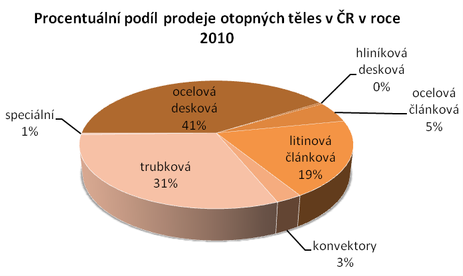

Graf á.1: ProcentuûÀlnûÙ podûÙl prodeje otopnû§ch táles v áR v roce 2011 podle konstrukce

| Druh otopnû§ch táles | Prodej [ks] |

|---|---|

| ocelovûÀ deskovûÀ | 415 000 |

| hlinûÙkovûÀ deskovûÀ | 185 |

| ocelovûÀ álûÀnkovûÀ | 55 320 |

| litinovûÀ álûÀnkovûÀ | 187 548 |

| konvektory | 28 129 |

| trubkovûÀ | 308 043 |

| speciûÀlnûÙ | 5 360 |

| Celkem | 999 585 |

2. Vû§voj prodeje otopnû§ch táles v letech 2005 aéƒ 2010

| Druh otopnûˋho tálesa | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

|---|---|---|---|---|---|---|---|

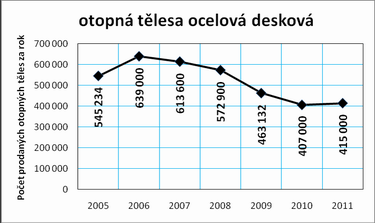

| ocelovûÀ deskovûÀ | 545 234 | 639 000 | 613 600 | 572 900 | 463 132 | 407 000 | 415 000 |

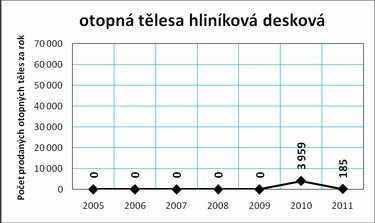

| hlinûÙkovûÀ deskovûÀ | 0 | 0 | 0 | 3 959 | 185 | ||

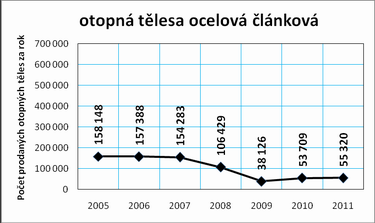

| ocelovûÀ álûÀnkovûÀ | 158 148 | 157 388 | 154 283 | 106 429 | 38 126 | 53 709 | 55 320 |

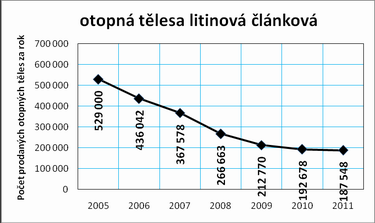

| litinovûÀ álûÀnkovûÀ | 529 000 | 436 042 | 367 578 | 266 663 | 212 770 | 192 678 | 187 548 |

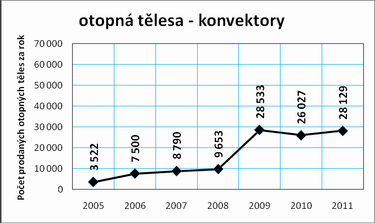

| konvektory | 3 522 | 7 500 | 8 790 | 9 653 | 28 533 | 26 027 | 28 129 |

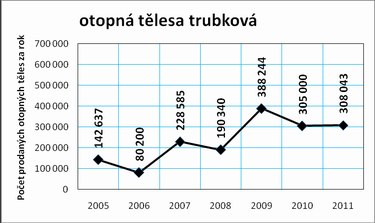

| trubkovûÀ | 142 637 | 80 200 | 228 585 | 190 340 | 388 244 | 305 000 | 308 043 |

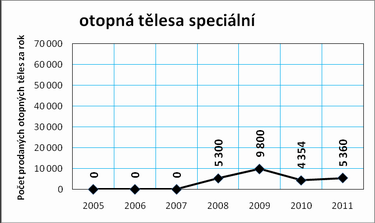

| speciûÀlnûÙ | 0 | 5 300 | 9 800 | 4 354 | 5 360 | ||

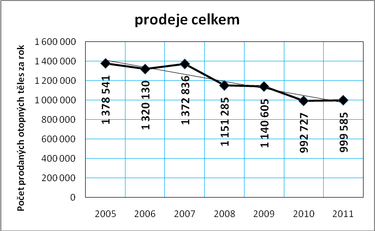

| Celkem | 1 378 541 | 1 320 130 | 1 372 836 | 1 151 285 | 1 140 605 | 992 727 | 999 585 |

Graf á. 2: Vû§voj celkovû§ch prodejé₤ otopnû§ch táles v áR v letech 2005 aéƒ 2011

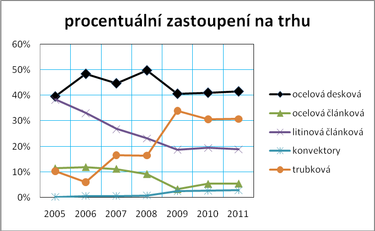

Graf á. 3: Vû§voj procentuûÀlnûÙho zastoupenûÙ jednotlivû§ch druhé₤ otopnû§ch táles na trhu v letech 2005 aéƒ 2011

Graf á. 4: Vû§voj prodeje otopnû§ch táles v áR v letech 2005 aéƒ 2011

3. ZûÀvár

Jestliéƒe jsem v rekapitulaci vû§sledké₤ prodejé₤ zdrojé₤ uvûÀdál, éƒe celkovû§ objem prodejé₤ na û¤zemûÙ áR klesl za poslednûÙch sedm let o 15 %, v segmentu otopnû§ch táles je propad jeéÀtá citelnájéÀûÙ a dosahuje tûˋmáé 30 % (graf á. 2). Z tûˋto disproporce je zéejmûˋ, éƒe péûÙáinou nemé₤éƒe bû§t pouze pokles stavebnûÙ vû§roby nebo odklûÀdûÀnûÙ rekonstrukcûÙ z dé₤vodu horéÀûÙ ekonomickûˋ situace, ale musûÙ se jednat o uráitû§ vû§voj v navrhovûÀnûÙ otopnû§ch soustav, kdy se vûÙce uplatéujûÙ soustavy bez klasickû§ch otopnû§ch táles. Do tûˋto kategorie spadajûÙ napé. podlahovûˋ, stánovûˋ ái stropnûÙ systûˋmy nebo systûˋmy teplovzduéÀnûˋho vytûÀpánûÙ, a dûÀle lokûÀlnûÙ zdroje tepla, aéË uéƒ se jednûÀ o krby na déevo nebo elektrickûˋ péûÙmotopy.

K zajûÙmavûˋmu jevu dochûÀzûÙ ve vû§voji prodejé₤ jednotlivû§ch druhé₤ otopnû§ch táles z hlediska jejich procentuûÀlnûÙho zastoupenûÙ na trhu (graf á. 3). Jiéƒ téetûÙ rok po sobá je tréƒnûÙ podûÙl jednotlivû§ch skupin otopnû§ch táles velice podobnû§, coéƒ v letech péedchozûÙch zdaleka nebylo pravidlem. Pomineme-li trubkovûÀ tálesa, jejichéƒ vyuéƒitûÙ je tûˋmáé univerzûÀlnûÙ a mohou tak bû§t doplékem kterûˋkoliv jinûˋ skupiny, dalo by éûÙct, éƒe se zûÀkaznûÙci postupná rozdálili na péûÙznivce jednotlivû§ch druhé₤ otopnû§ch táles, jejichéƒ vû§robci tak majûÙ do budoucna relativná stabilnûÙ cûÙlovûˋ skupiny. StabilnûÙ alespoé co do tréƒnûÙho podûÙlu, kdyéƒ uéƒ ne co do objemu prodejé₤. UvidûÙme, jestli nûÀsledujûÙcûÙ rok tuto domnánku potvrdûÙ nebo vyvrûÀtûÙ.

MeziroánûÙm vû§vojé₤m v rûÀmci jednotlivû§ch druhé₤ otopnû§ch táles jsou vánovûÀny grafy á. 4. Z tách lze vysledovat, éƒe dlouhodobû§ propad litinovû§ch álûÀnkovû§ch táles pozvolna ustûÀvûÀ a roánûÙ objem prodejé₤ se zaáûÙnûÀ stabilizovat. U nejvátéÀûÙ skupiny, kterou jsou s 41 % ocelovûÀ deskovûÀ tálesa, se kéivka po péedchozûÙm pátiletûˋm poklesu dokonce zaáûÙnûÀ pomalu otûÀáet vzhé₤ru. Vû§sledky poslednûÙch dvou let dûÀle ukazujûÙ, éƒe skokovû§ nûÀré₤st prodeje u konvektoré₤, kterû§ nastal v roce 2009, nebyl nûÀhodnû§. Konvektory vybojovanûˋ pozice nadûÀle dréƒûÙ. Podobná na tom jsou v meziroánûÙm srovnûÀnûÙ i ocelovûÀ álûÀnkovûÀ tálesa a trubkovûÀ tálesa, kterûÀ se péed téemi lety usadila na pomyslnûˋ druhûˋ péûÙáce v éƒebéûÙáku tréƒnûÙch podûÙlé₤. Okrajovû§ vû§znam hlinûÙkovû§ch deskovû§ch táles, ani speciûÀlnûÙch táles, se podle oáekûÀvûÀnûÙ nezmánil.

The cause of the 30% decline can not be decline in construction output only or postponement of reconstruction because of the worse economic situation, but there must be some evolution in the design of heating systems, when applied heating systems without conventional radiators.