Aliance proti nedostatku plastĆŻ se tĂœkĂĄ I. stavebnĂch aplikacĂ

StavebnictvĂ v EU je druhĂœm nejvĂœznamnÄjĆĄĂm sektorem pro aplikace plastĆŻ s 20,3% podĂlem. I pĆes oĆŸivenĂ tohoto odvÄtvĂ spotĆeba plastĆŻ v EvropÄ dlouhodobÄ stagnuje.

1. Ăvod

Nedostatek plastĆŻ na evropskĂ©m trhu a kontinuĂĄlnĂ zvyĆĄovĂĄnĂ jejich cen v 1. polovinÄ roku 2015 vedlo Evropskou asociaci zpracovatelĆŻ plastĆŻ (EuPC) v Bruselu k vytvoĆenĂ StrategickĂ© aliance pro polymery v EvropÄ.

2. Plastics Europe

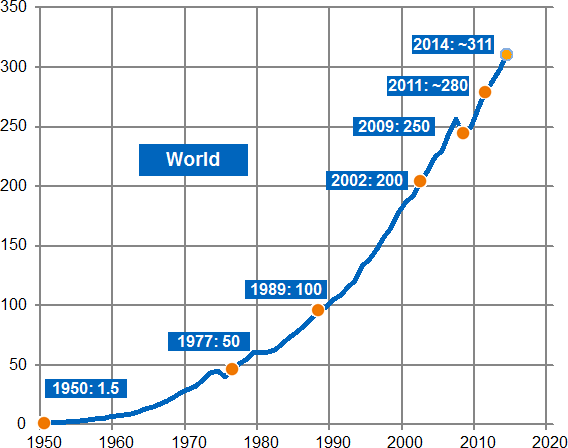

Podle ĂșdajĆŻ evropskĂ© asociace vĂœrobcĆŻ plastĆŻ Plastics Europe pĆekroÄila v roce 2014 svÄtovĂĄ produkce plastĆŻ poprvĂ© hranici 300 mil. tun, kdyĆŸ, dosĂĄhla vĂœĆĄe 311 mil.tun, tj. rĆŻst o 3,8 %. Evropa ve spotĆebÄ dlouhodobÄ stagnuje, kdyĆŸ dosĂĄhla niĆŸĆĄĂch hodnot rĆŻstu, konkrĂ©tnÄ o 1,5 % na 47 mil.tun, avĆĄak nedostala se na rekordnĂ ĂșroveĆ spotĆeby v roce 2007. NejvÄtĆĄĂ evropskĂœ producent plastĆŻ – NÄmecko zaznamenal dokonce v roce 2014 pokles ve spotĆebÄ o 2,5 % na 19,4 mil.tun.

Obr. Ä. 1 – SvÄtovĂĄ produkce plastĆŻ za obdobĂ 1952–2014. Zdroj: Plastics Europe.

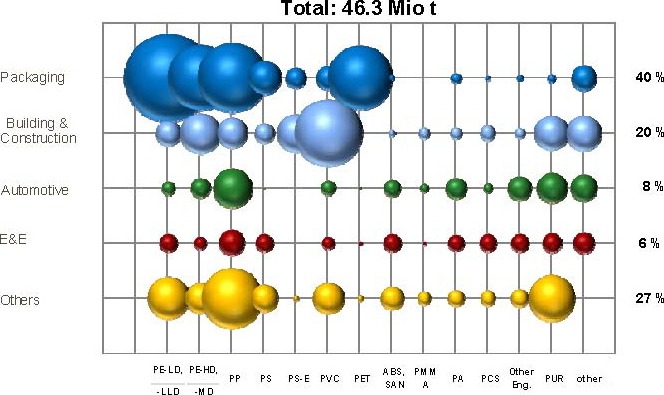

Obr. Ä. 2 – SpotĆeba jednotlivĂœch typĆŻ plastĆŻ v rĆŻznĂœch aplikaÄnĂch segmentech v EU v roce 2013. Zdroj: Plastics Europe.

StavebnictvĂ v EU je druhĂœm nejvĂœznamnÄjĆĄĂm sektorem pro aplikace plastĆŻ s 20,3% podĂlem – obr. Ä. 2. Ve stĆednĂ a vĂœchodnĂ EvropÄ je tento podĂl vyĆĄĆĄĂ – 22,0 %.

Na vĂœznam plastĆŻ ve stavebnictvĂ poukĂĄzala i konference „EU investing in its future – Plastics Construction Solutions“, konanĂĄ 24. 6. 2015 v Bruselu. Organizovala ji asociace Plastics Europe ve spoluprĂĄci s EuPC. PĆi zahĂĄjenĂ Äeskou europoslankynĂ Martinou Dlabajovou byla podtrĆŸena pĆednost plastĆŻ v kombinaci designu, inovace a Ășspory energiĂ.

3. Aktivity EuPC

Jedna z nejvÄtĆĄĂch souÄasnĂœch evropskĂœch asociacĂ byla zaloĆŸena v roce 1989 v Bruselu k reprezentaci a podpoĆe zpracovatelskĂœch a aplikaÄnĂch aktivit plastĆŻ. V souÄasnĂ© dobÄ reprezentuje 51 evropskĂœch sdruĆŸenĂ a nĂĄrodnĂch asociacĂ se vztahem k aplikacĂm plastĆŻ v oblasti balenĂ, stavebnictvĂ a dopravnĂch prostĆedkĆŻ. ÄlenskĂĄ zĂĄkladna pĆedstavuje 50 tis. firem s 1,7 mil.zamÄstnancĆŻ a obratem 300 miliard Eur. Äeskou republiku zastupuje PlastikĂĄĆskĂœ klastr ZlĂn (www.plastr.cz).

JiĆŸ 1. 4. 2015 upozornila EuPC na svĂœch webovĂœch strĂĄnkĂĄch www.plasticsconvertors.eu na nepĆĂznivĂœ dopad neplĂĄnovanĂœch odstavovĂĄnĂ vĂœroben plastĆŻ z dĆŻvodu ÄastĂœch vyhlĂĄĆĄenĂ vyĆĄĆĄĂch mocĂ (force majeure declarations) u evropskĂœch vĂœrobcĆŻ a dodavatelĆŻ plastĆŻ, ÄĂmĆŸ zpĆŻsobujĂ problĂ©my u kompaundĂ©rĆŻ a zpracovatelĆŻ plastĆŻ v plynulosti dodĂĄvek nasmlouvanĂœch plastovĂœch vĂœrobkĆŻ v obdobĂ oĆŸivenĂ evropskĂ©ho prĆŻmyslu. Nedostatek suroviny vede nĂĄslednÄ ke zvyĆĄovĂĄnĂ cen aĆŸ o 60 % proti ĂșnorovĂœm cenĂĄm.

V nĂĄslednĂ© tiskovĂ© zprĂĄvÄ z 26. 5. 2015sdÄluje EuPC vytvoĆenĂ vĂœĆĄe uvedenĂ© aliance. DoĆĄlo k tomu na vĂœroÄnĂm zasedĂĄnĂ ve VarĆĄavÄ 22. 5. 2015. PĆipomĂnĂĄ, ĆŸe od zaÄĂĄtku bĆezna 2015 byly vyhlĂĄĆĄeny dalĆĄĂ 34 pĆĂpady vyĆĄĆĄĂ moci, coĆŸ vede k nedostatku PE a PP na trhu a k uvĂĄdÄnĂ©m rĆŻstu cen v dobÄ, kdy ceny ropy jsou relativnÄ nĂzkĂ©. Situace vede k uzavĂrĂĄnĂ provozĆŻ zpracovĂĄnĂ plastĆŻ a pĆitom jĂ nikdo neĆeĆĄĂ. Aliance poĆŸaduje zruĆĄenĂ importnĂch cel na polyolefiny z Asie (od 1. 1. 2014 ve vĂœĆĄi 6,5 %) a vÄĆĂ, ĆŸe evropĆĄtĂ vĂœrobci plastĆŻ budou reinvestovat dosaĆŸenĂ© vyĆĄĆĄĂ marĆŸe k prodluĆŸovĂĄnĂ ĆŸivotnosti vĂœroben v EvropÄ a k zajiĆĄtÄnĂ kontinuity dodĂĄvek evropskĂœm zpracovatelĆŻm, dĂĄle k inovativnĂm aplikacĂm plastĆŻ, zejmĂ©na v obalovĂ©m sektoru a k efektivnĂmu vyuĆŸitĂ odpadnĂch plastĆŻ.

Dne 1. 7. 2015 sdÄluje EuPC, ĆŸe za poslednĂ 4 mÄsĂce bylo vyhlĂĄĆĄeno u evropskĂœch vĂœrobcĆŻ polymerĆŻ pĆes 40 pĆĂpadĆŻ vyĆĄĆĄĂch mocĂ, zatĂmco v pĆedchozĂch dvou letech to bylo pouze 11 pĆĂpadĆŻ. NovÄ zaloĆŸenĂĄ Aliance pro polymery v EvropÄ pĆipravuje detailnĂ informace o situaci v nĂĄrodnĂch asociacĂch zpracovatelĆŻ plastĆŻ, bude usilovat o zruĆĄenĂ importnĂch cel pro dodĂĄvky polyolefinĆŻ z Asie. PĆipravuje studii o moĆŸnostech oĆŸivenĂ vĂœroby polymerĆŻ v EvropÄ a budoucĂm vĂœvoji vĂœroby v pĆĂĆĄtĂch 5–10 letech.

ProbÄhne diskuse o legĂĄlnosti vyhlaĆĄovĂĄnĂ vyĆĄĆĄĂch mocĂ a moĆŸnostech nĂĄhrad nĂĄslednĂœch ĆĄkod u zĂĄkaznĂkĆŻ. Aliance uvaĆŸuje o formovĂĄnĂ nezĂĄvislĂ© koalice, otevĆenĂ© vĆĄem firmĂĄm a asociacĂm v EvropÄ, kterĂ© potĆebujĂ vĂce informacĂ o pokrytĂ potĆeb polymerĆŻ v pĆĂĆĄtĂch 5–10 letech. Pro vĂœhodnÄjĆĄĂ dodĂĄvky plastĆŻ ze zemĂ mimo Evropu zvaĆŸujĂ vytvoĆenĂ centrĂĄlnĂ nĂĄkupnĂ platformy. ZĂĄjemci o zapojenĂ do aliance se mohou pĆihlĂĄsit bezplatnÄ na: www.polymercompolyeurope.eu/what-we-offer/polymers-europe-alliance.

AmbicĂ je vypracovat a dĂĄt jim k dispozici do 31. 10. 2015 nĂĄsledujĂcĂ dokumenty:

- stĂĄvajĂcĂ situace na trhu plastĆŻ a vĂœrobnĂ kapacity,

- moĆŸnost zruĆĄenĂ importnĂch cel pro plasty a mnoĆŸstevnĂch procedur,

- analĂœza legality vyhlĂĄĆĄenĂœch vyĆĄĆĄĂch mocĂ, vÄetnÄ event. moĆŸnostĂ prĂĄvnĂch zĂĄkonitostĂ odĆĄkodnÄnĂ,

- prĂĄvnĂ aspekty dohody o spoleÄnĂœch nĂĄkupech.

4. Situace na trhu plastĆŻ v I. pololetĂ 2015

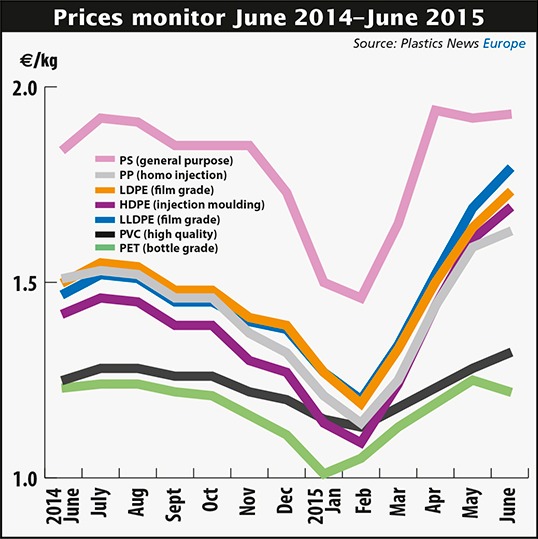

Obr. Ä. 3 – CenovĂœ monitoring komoditnĂch plastĆŻ v EvropÄ v obdobĂ 06/2014 aĆŸ 06/2015. Zdroj: D. Platt – www.europeanplasticsnews.com.

K posouzenĂ cenovĂœch relacĂ jsem vyuĆŸil Ășdaje z volnÄ dostupnĂœch strĂĄnek www.europeanplasticsnews.com, liĆĄta Resin Prices. Pan Platt publikoval od 3. 2. 2015 do 8. 7. 2015 celkem 8 pĆĂspÄvkĆŻ o cenovĂ©m pohybu na evropskĂ©m trhu plastĆŻ ve vazbÄ na ceny ropy a vyhlĂĄĆĄenĂ© vyĆĄĆĄĂ moce. Pro pĆedstavu uvĂĄdĂm na obr. Ä. 3 graf z poslednĂ informace z 8. 7. 2015.

Podle nejnovÄjĆĄĂch statistickĂœch ĂșdajĆŻ Plastics Europe z Äervence 2015 doĆĄlo za prvnĂch 5 mÄsĂcĆŻ roku 2015, oproti stejnĂ©mu obdobĂ 2014, k poklesu vĂœroby plastĆŻ o 3,2 % (mÄsĂc kvÄten pokles o 5,6 %). Na stranÄ zpracovĂĄnĂ plastĆŻ doĆĄlo k rĆŻstu o 2,0 % (kvÄten dokonce o 3,8 %). NejvĂce se na rĆŻstu spotĆeby plastĆŻ podĂlejĂ obaly (+3,7 %). LetoĆĄnĂ export primĂĄrnĂch plastĆŻ z EU 28 za 5 mÄsĂcĆŻ zaznamenal mĂrnĂœ rĆŻst, import byl na stejnĂ© Ășrovni jako vloni. PrĆŻmÄrnĂ© ceny primĂĄrnĂch plastĆŻ za prvnĂch 5 mÄsĂcĆŻ 2015 zaznamenaly pokles o 3,3 %, u plastovĂœch vĂœrobkĆŻ o 0,8 %, oproti stejnĂ©mu obdobĂ 2014.

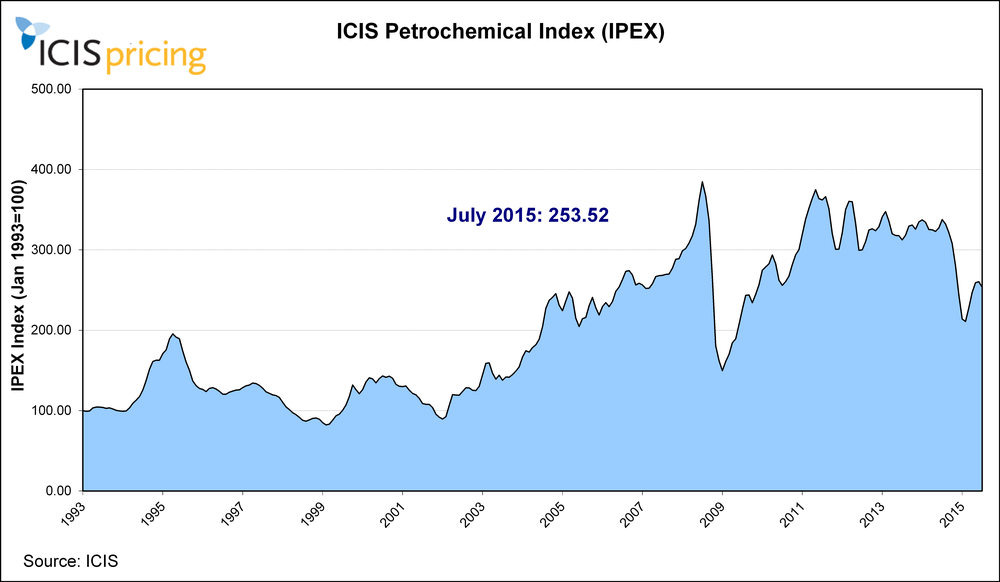

Obr. Ä. 4 – PetrochemickĂœ cenovĂœ index v obdobĂ 1993 aĆŸ 07/2015. Zdroj: ICIS.

PodĂvĂĄme-li se na ceny petrochemickĂœch vĂœrobkĆŻ v dlouhodobĂ©m horizontu, pak nelze o vĂœraznĂ©m cenovĂ©m rĆŻstu, zejmĂ©na proti roku 2008 a obdobĂ roku 2011 aĆŸ 09/2014, hovoĆit – obr. Ä. 4. PetrochemickĂœ index (IPEX) je tvoĆen z cen etylenu, propylenu, benzenu, toluenu, paraxylenu, styrenu, metanolu, butadienu (vĆĄe suroviny pro plasty), PVC, PE, PP a PS.

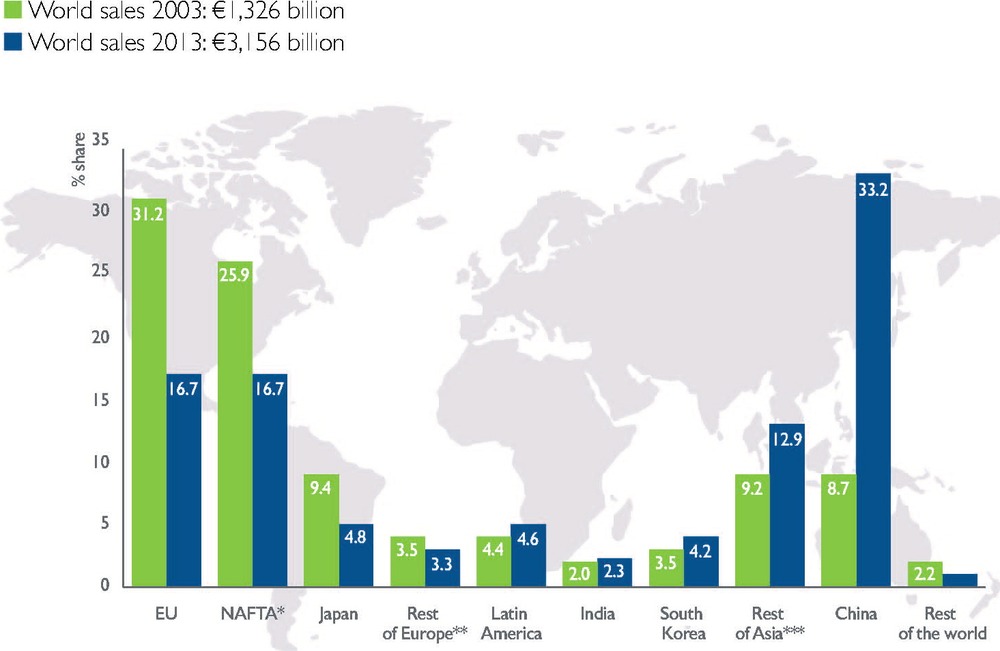

Obr. Ä. 5 – SrovnĂĄnĂ podĂlĆŻ chemickĂ©ho prĆŻmyslu v jednotlivĂœch regionech v letech 2003–2013. Zdroj: CEFIC.

ChemickĂœ prĆŻmysl patĆĂ jak celosvÄtovÄ, tak v EU na tĆetĂ mĂsto mezi prĆŻmyslovĂœmi odvÄtvĂmi z hlediska obratu. Obrat svÄtovĂ©ho chemickĂ©ho prĆŻmyslu v roce 2013 zaznamenal mĂrnĂœ rĆŻst o 2,4 % na 3 156 miliard Eur. Z toho EU pĆispÄla 527, USA 528 a ÄĂna 1 047 miliardami Eur. PodĂl EU klesl na 17,3 %, kdyĆŸ za poslednĂch 10 let se posunula EU z vedoucĂho mĂsta na mĂsto tĆetĂ. DominantnĂ postavenĂ mĂĄ ÄĂna – obr. Ä. 5. V roce 2014 doĆĄlo k celosvÄtovĂ©mu rĆŻstu obratu o 3,9 %, evropskĂœ vzrostl o 0,2 %, kdyĆŸ export mimo EU poklesl o 8,5 %. ZnaÄnĂœ vliv mÄl prudkĂœ pokles cen ropy koncem roku 2014 (aĆŸ 50%), nĂĄslednĂœ pokles cen monomerĆŻ a polymerĆŻ, sankce vĆŻÄi Rusku a tĂm vyvolanĂ© niĆŸĆĄĂ prodeje v listopadu a prosinci.

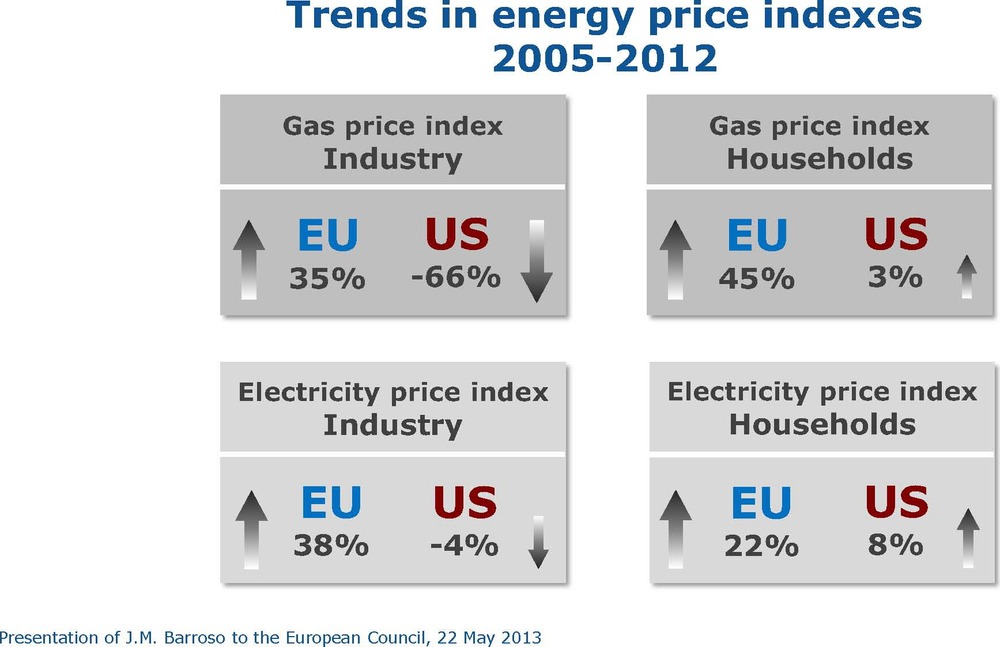

Obr. Ä. 6 – CenovĂ© trendy plynu a elektĆiny pro prĆŻmysl a domĂĄcnosti v EU a USA v obdobĂ 2005–2012. Zdroj EK.

TypickĂ© pro chemickĂœ prĆŻmysl je vysokĂœ inovaÄnĂ potenciĂĄl, vyĆĄĆĄĂ energetickĂĄ nĂĄroÄnost, vysokĂœ stupeĆ vyuĆŸitĂ vĂœrobnĂch kapacit (nepĆetrĆŸitĂœ provoz), udrĆŸitelnĂœ rozvoj a v EU nejregulovanÄjĆĄĂ vĂœroba – emise, REACH aj.

VyuĆŸitĂ kapacit a ceny energiĂ a vstupnĂch surovin jsou klĂÄovĂœm prvkem konkurenceschopnosti chemickĂ©ho prĆŻmyslu. Z tohoto pohledu Evropa vĂœraznÄ zaostĂĄvĂĄ za USA a BlĂzkĂœm vĂœchodem. BĆidlicovĂĄ revoluce v USA a snaha EU o zvĂœĆĄenĂ vĂœroby elektĆiny z obnovitelnĂœch zdrojĆŻ zpĆŻsobily, ĆŸe ceny elektĆiny a plynu v USA jsou vĂœraznÄ niĆŸĆĄĂ neĆŸ v EU – obr. Ä. 6. LĂdĆi evropskĂ©ho chemickĂ©ho prĆŻmyslu, apelujĂ na EK k ĆeĆĄenĂ cen energiĂ s ohledem na zhorĆĄenou konkurenceschopnost, zejmĂ©na s USA.

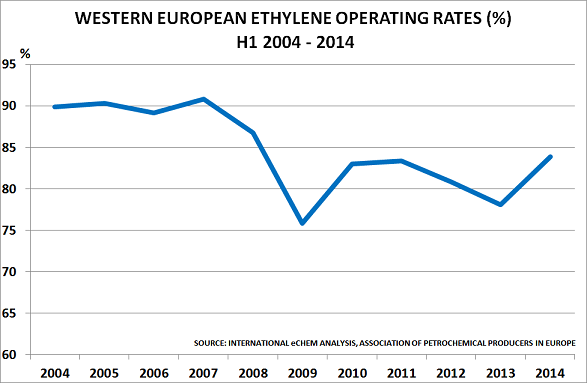

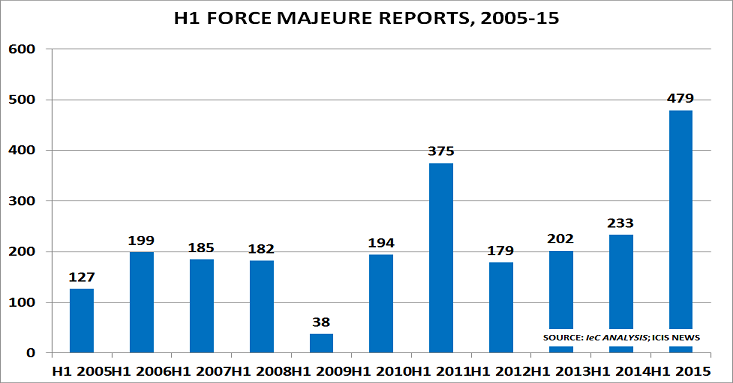

Za optimĂĄlnĂ vyuĆŸitĂ kapacit se povaĆŸuje hodnota 92 %. StĂĄvajĂcĂ vyuĆŸitĂ je kolem 85 % – obr. Ä. 7. V prvnĂm pololetĂ 2015 byl zaznamenĂĄn znaÄnĂœ podĂl poruch zaĆĂzenĂ a nĂĄslednĂœch odstĂĄvkĂĄch z titulu tzv. vyĆĄĆĄĂch mocĂ – obr. Ä. 8.

Obr. Ä. 7 – VyuĆŸitĂ kapacit zĂĄpadoevropskĂœch vĂœrobcĆŻ etylenu v obdobĂ 2004–2014. Zdroj: EPCA.

Obr. Ä. 8 – PoÄet vyhlĂĄĆĄenĂœch vyĆĄĆĄĂch mocĂ v chemickĂ©m prĆŻmyslu za I. pololetĂ v obdobĂ 2005–2015. Zdroj: P. Hodges –

www.icis.com/blog/chemicals-and-the-economy, 8. 7. 2015.

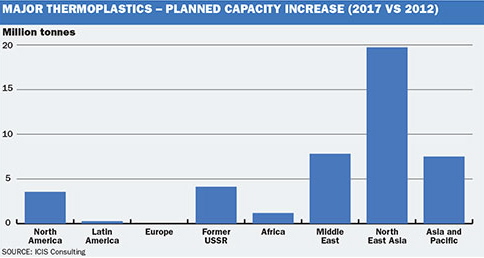

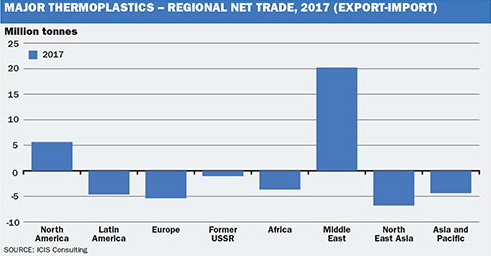

NĂzkĂĄ konkurenceschopnost evropskĂ©ho petrochemickĂ©ho prĆŻmyslu zpĆŻsobila, ĆŸe v letech 2011–2013 bylo v EvropÄ odstaveno vĂce neĆŸ 10 vĂœroben plastĆŻ s kapacitou 1,8 mil.tun. Do roku 2017 se neplĂĄnujĂ investice ke zvĂœĆĄenĂ kapacit komoditnĂch plastĆŻ – obr. Ä. 9. To bude mĂt za nĂĄsledek, ĆŸe EU se stane z dosavadnĂho ÄistĂ©ho exportĂ©ra plastĆŻ ÄistĂœm importĂ©rem – obr. Ä. 10.

Obr. Ä. 9 – PlĂĄnovanĂ© novĂ© kapacity vĂœroben komoditnĂch plastĆŻ (PE, PP, PVC,PS – EPS – ABS) v obdobĂ 2012–2017 v jednotlivĂœch svÄtovĂœch regionech. Zdroj: ICIS.

Obr. Ä. 10 – Bilance export – importu komoditnĂch plastĆŻ v roce 2017 v jednotlivĂœch svÄtovĂœch regionech. Zdroj: ICIS.

5. ZĂĄvÄr

Podle zprĂĄvy p. H. Meincka z nÄmeckĂ©ho sdruĆŸenĂ chemickĂ©ho prĆŻmyslu (VCI) z 15. 7. 2015 se nachĂĄzĂ evropskĂœ chemickĂœ prĆŻmysl na konjunkturĂĄlnĂ vlnÄ a do konce roku oÄekĂĄvĂĄ rĆŻst obratu o 3,5 %. V petrochemickĂ© vĂœrobÄ a vĂœrobÄ plastĆŻ se oÄekĂĄvĂĄ mĂrnĂœ pokles obratu. Ceny ropy v prvnĂ polovinÄ roku 2015 byly na Ășrovni cca 50 %, proti pĆedchozĂmu I. pololetĂ a vedou tak k vyĆĄĆĄĂm marĆŸĂm vĂœrobcĆŻ monomerĆŻ a plastĆŻ. ImportĆŻm plastĆŻ z teritoriĂ mimo EU nepomĂĄhĂĄ silnĂœ dolar a slabĂ© euro a celnĂ sazby.

Podle AMI (Applied Market Information) byl zaznamenĂĄn v I. pololetĂ rĆŻst spotĆeby plastĆŻ o 1,3 % ve stĆednĂ a vĂœchodnĂ EvropÄ dokonce o 2,7 %. V komoditÄ EPS, kterĂĄ ovlivĆuje pĆevĂĄĆŸnÄ izolace budov, byl taktĂ©ĆŸ zaznamenĂĄn vyĆĄĆĄĂ rĆŻst v centrĂĄlnĂ a vĂœchodnĂ EvropÄ. MĆŻĆŸeme se tak letos doÄkat v ÄR rekordnĂ spotĆeby pĆes 60 tis. tun EPS. Agentura AMI oÄekĂĄvĂĄ v EvropÄ pravidelnĂœ roÄnĂ rĆŻst spotĆeby plastĆŻ o 1 % do roku 2019, coĆŸ by stĂĄle v tomto roce znamenalo ĂșroveĆ niĆŸĆĄĂ neĆŸ v rekordnĂm roce 2007. Podle agentury Markets and Markets mĂĄ svÄtovĂĄ spotĆeba plastĆŻ ve stavebnictvĂ vzrĆŻst z hodnoty 7,2 trilionĆŻ USD v roce 2013 na 12 trilionĆŻ USD v roce 2020, coĆŸ je vyĆĄĆĄĂ rĆŻst neĆŸ se oÄekĂĄvĂĄ v celkovĂ©m rĆŻstu plastĆŻ. Agentura TMR (Transparency Market Research) prognĂłzuje pro obdobĂ 2013–2019 prĆŻmÄrnĂœ roÄnĂ rĆŻst spotĆeby plastĆŻ ve stavebnictvĂ o 7,1 %.

VyĆĄĆĄĂ marĆŸe vĂœrobcĆŻ se projevujĂ v pĆĂznivĂœch vĂœsledcĂch hospodaĆenĂ za I. pololetĂ 2015. NejvÄtĆĄĂ svÄtovĂœ chemickĂœ koncern BASF zaznamenal rĆŻst prodejĆŻ o 3,1 % a zisku pĆed zdanÄnĂm o 7,2 %.

Dne 24. 7. 2015 reportovala americkĂĄ firma Dow, ĆŸe sice obrat poklesl o 14 %, avĆĄak zisk pĆed zdanÄnĂm byl vyĆĄĆĄĂ o tĆetinu proti I. pololetĂ 2014. Divize plasty, s nejvÄtĆĄĂ svÄtovou vĂœrobou polyetylenu zaznamenala pokles prodejĆŻ o 19 %, avĆĄak rĆŻst zisku pĆed zdanÄnĂm o 25 %.

PolskĂœ petrochemickĂœ komplex PKN Orlen (tĂ©ĆŸ vĂœrobce polyolefinĆŻ) zaznamenal ve druhĂ©m ÄtvrtletĂ 2015 ÄistĂœ zisk 1,37 miliard zlotĂœch, proti rekordnĂ ztrĂĄtÄ 5,2 miliardy zlotĂœch pĆed rokem. SouÄĂĄstĂ je i petrochemickĂœ holding Unipetrol (taktĂ©ĆŸ vĂœrobce polyolefinĆŻ), kterĂœ vykĂĄzal v I. polovinÄ 2015 ÄistĂœ zisk 5,27 miliard KÄ, proti loĆskĂ© ztrĂĄtÄ za stejnĂ© obdobĂ ve vĂœĆĄi 2,55 miliard KÄ. VyuĆŸitĂ kapacit vzrostlo meziroÄnÄ o 5 %, i kdyĆŸ byly vyhlĂĄĆĄeny 2 deklarace o vyĆĄĆĄĂ moci. V poĆadĂ jiĆŸ tĆetĂ letoĆĄnĂ vyhlĂĄĆĄenĂ vyĆĄĆĄĂ moci, tentokrĂĄt poĆŸĂĄr na etylenovĂ© jednotce 13. 8. 2015 situaci u tuzemskĂœch vĂœrobcĆŻ plastĆŻ znaÄnÄ zkomplikuje.

Nejsem pĆesvÄdÄen, ĆŸe Aliance dokĂĄĆŸe v trĆŸnĂm prostĆedĂ ovlivnit evropskou pozici v oblasti vĂœroby a cen plastĆŻ. ZajĂmavĂœm vĂœstupem z Aliance lze oÄekĂĄvat v oblasti prĂĄvnĂch aspektĆŻ problematiky vyhlaĆĄovĂĄnĂ vyĆĄĆĄĂch mocĂ a ĂșsilĂ o centrĂĄlnĂ nĂĄkupy plastĆŻ.

Literatura

- www.cefic.org

- www.plasticseuorpe.org

- www.icis.com

- VĂRĂS, F., SouÄasnost a budoucnost vĂœroby plastĆŻ, konference TVIP, 23.-25. 4. 2014, HustopeÄe

- VĂRĂS, F., UdrĆŸitelnĂ© plasty – ÄĂĄst I: Suroviny pro jejich vĂœrobu, Plasty a kauÄuk, 2013, Ä. 9–10, str. 265

- VĂRĂS, F., UdrĆŸitelnĂ© plasty – ÄĂĄst II: VĂœroba a spotĆeba, Plasty a kauÄuk, 2013, Ä. 11–12, str. 331

- VĂRĂS, F., UdrĆŸitelnĂ© plasty – ÄĂĄst V: Odpady z pohledu aplikacĂ a typĆŻ plastĆŻ, Plasty a kauÄuk, 2014, Ä. 5–6, str. 132

- VĂRĂS, F., UdrĆŸitelnĂ© plasty – polyetyleny, Plasty a kauÄuk, 2014, Ä. 7–8, str. 201

- VĂRĂS, F., UdrĆŸitelnĂ© plasty – polypropyleny, Plasty a kauÄuk, 2014, Ä. 9–10, str.