Anal├Įza ─Źinnosti technick├®ho dozoru v praxi

P┼Ö├Łsp─øvek seznamuje s anal├Įzou ─Źinnosti technick├®ho dozoru v praxi, a to v─Źetn─ø volby smluvn├Łch podm├Łnek FIDIC vyu┼Šit├Įch v r├Īmci v├Įznamn├Įch dopravn├Łch staveb pro ┼śeditelstv├Ł silnic a d├Īlnic ─īR, kter├® byly zah├Ījeny nebo realizov├Īny v obdob├Ł 2020–2021. C├Łlem je objasnit, popsat n├Īpl┼ł a povinnosti technick├®ho dozoru p┼Öi vykon├Īv├Īn├Ł t├®to funkce, kter├Ī se net├Įk├Ī pouze fyzick├® kontroly prac├Ł na stavb─ø, ale skl├Īd├Ī se i z mnoha druh┼» administrativn├Łch ─Źinnost├Ł.

1. V├Įkon technick├®ho dozoru

V├Įkon technick├®ho dozoru na ve┼Öejn├Įch zak├Īzk├Īch ┼Öe┼Ī├Ł a m├Ī v povinnost zajistit Stavebn├Łk (Investor / Objednatel), co┼Š vypl├Įv├Ī ze Stavebn├Łho z├Īkona ─Ź. 183/2006 Sb. [1]. Pokud se zam─ø┼Ö├Łme na ve┼Öejn├®ho zadavatele ┼śeditelstv├Ł silnic a d├Īlnic ─īR (┼śSD ─īR), tak je v├Įkon technick├®ho dozoru mimo jin├® ┼Öe┼Īen dle Metodick├®ho pokynu, kde v ─Źl. 2.2 Stavebn├Ł dozor a jeho prov├Īd─øn├Ł by se m─øly rozli┼Īovat dv─ø formy dozoru – St├Īl├Į dozor a Ob─Źasn├Į dozor [2].

Nicm├®n─ø, ├║pln─ø v z├Īkladn├Ł rovin─ø je toto rozd─ølen├Ł nevypov├Łdaj├Łc├Ł, nebo┼ź v┼»bec nezahrnuje pr├Īvn├Ł odpov─ødnost, kterou dan├Ī osoba p┼Öi v├Įkonu technick├®ho dozoru p┼Öeb├Łr├Ī.

Konkr├®tn─ø se jedn├Ī o subjektivn├Ł pr├Īvn├Ł odpov─ødnost, kterou je mo┼Šnost prok├Īzat, ┼Še subjekt nezavinil ├║jmu i p┼Öesto, ┼Še jsou spln─øny v┼Īechny p┼Öedpoklady odpov─ødnosti. Soudy v ─īR jako subjektivn├Ł odpov─ødnost pova┼Šuj├Ł nap┼Ö├Łklad soukromopr├Īvn├Ł odpov─ødnost za ┼Īkodu, kde se ten, kdo ┼Īkodu zp┼»sobil poru┼Īen├Łm povinnosti, m┼»┼Še vyvinit, pokud prok├Ī┼Še, ┼Še ne┼Īlo o jedn├Īn├Ł zavin─øn├® [3].

V p┼Ö├Łpad─ø Stavebn├Łho z├Īkona je jasn─ø definov├Īno, kdo je technick├Į dozor a sou─Źasn─ø je j├Łm pro celou stavbu a po celou dobu jej├Łho trv├Īn├Ł, pokud nen├Ł prov├Īd─øc├Ł smlouvou o v├Įkonu TDI stanoven jin├Į ─Źasov├Į a obsahov├Į r├Īmec. Pokud je prov├Īd─øc├Ł smlouvou stanoven ─Źasov├Į r├Īmec v po─Źtu hodin za m─øs├Łc nap┼Ö. 100 hod./m─øs., nen├Ł zcela spr├Īvn─ø pochopen v├Įznam TDI, nebo┼ź v├Įkon TDI je prov├Īd─øn cel├Į kalend├Ī┼Ön├Ł m─øs├Łc v re┼Šimu 24/7, neboli pau┼Ī├Īln─ø nikoliv pouze vymezen├® dny v t├Įdnu. Na v├Įkon TDI by se jak z pohledu ve┼Öejn├Įch zadavatel┼», tak i z pohledu konzulta─Źn├Łch firem m─ølo nahl├Ł┼Šet jako na komplexn├Ł a ucelenou slu┼Šbu, kterou vykon├Īv├Ī odborn─ø kvalifikovan├Ī osoba, a tak by tak├® m─øla b├Įt i oce┼łov├Īna.

Dle Metodick├®ho pokynu forma dozoru by se m─øla zpravidla ┼Ö├Łdit dle p┼Öedpokl├Īdan├® hodnoty stavebn├Łch prac├Ł. U p┼Öedpokl├Īdan├® hodnoty stavebn├Łch prac├Ł na stavbu nad 300 mil. K─Ź (bez DPH), by m─øl b├Įt jmenov├Īn Spr├Īvce stavby pro st├Īl├Į dozor. U p┼Öedpokl├Īdan├® hodnoty stavebn├Łch prac├Ł na stavbu 50 mil. K─Ź a┼Š 300 mil. K─Ź (bez DPH) je zpravidla jmenov├Īn Spr├Īvce stavby pro st├Īl├Į nebo ob─Źasn├Į dozor. Nutno uv├®st, ┼Še p┼Öi p┼Öedpokl├Īdan├® hodnot─ø stavebn├Łch prac├Ł 0,5 mil. K─Ź – 50 mil. K─Ź (bez DPH) b├Įvaj├Ł zpravidla Objednatelem voleny Smluvn├Ł podm├Łnky pro stavby men┼Ī├Łho rozsahu (Zelen├Ī kniha FIDIC), kde nen├Ł jmenov├Īn Spr├Īvce stavby, ale je jmenov├Īna pozice Pov─ø┼Öen├Ī osoba Objednatele [2].

Pro ov─ø┼Öen├Ł postupu uveden├®ho v Metodick├®m pokynu byla zpracov├Īna anal├Įza 70 dopravn├Łch staveb ve┼Öejn├®ho zadavatele ┼śSD ─īR, kter├® bu─Å byly v roce 2020 a 2021 zah├Ījeny nebo se v dan├®m ─Źase realizovaly, p┼Ö├Łpadn─ø byly dokon─Źeny v├Įb─ørov├Ī ┼Ö├Łzen├Ł jak na stavebn├Ł pr├Īce, tak na slu┼Šby v├Įkonu TDI [4]. Z t├®to anal├Įzy je mo┼Šn├® vysledovat:

- A) jak├Į typ smluvn├Łch podm├Łnek FIDIC je mezi Objednatelem a Zhotovitelem preferov├Īn

- B) je proveden soupis osob, kter├® jsou uvedeny v pozici Spr├Īvce stavby ─Źi Pov─ø┼Öen├® osoby – z t├®to informace je mo┼Šn├® zjistit formu v├Įkonu Spr├Īvce stavby

- C) pro tyto dopravn├Ł stavby je sou─Źasn─ø zaji┼Īt─øna slu┼Šba – v├Įkon technick├®ho dozoru a je mo┼Šn├® prov├®st procentu├Īln├Ł pom─ør mezi investi─Źn├Łmi n├Īklady na stavebn├Ł ─Źinnost Zhotovitele a n├Īklady na v├Įkon technick├®ho dozoru investora

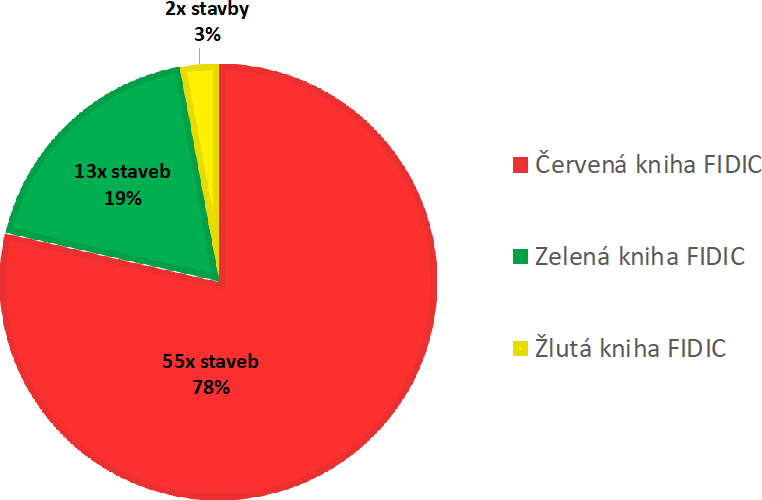

ad A) Ze zji┼Īt─øn├Įch z├Īv─ør┼» je zcela patrn├®, ┼Še ve┼Öejn├Į zadavatel ┼śSD ─īR preferuje obchodn├Ł podm├Łnky typu ─īerven├Ī kniha FIDIC, neboli preferuje volbu m─ø┼Öen├®ho kontraktu v─Źetn─ø povinnosti Zadavatele zajistit Technickou specifikaci dan├® stavby, v─Źetn─ø zad├Īvac├Ł dokumentace. Obchodn├Ł podm├Łnky ─īerven├Ī kniha FIDIC jsou pou┼Šity v 55 p┼Ö├Łpadech ze 70.

Pro vyu┼Šit├Ł Zelen├® knihy FIDIC, tj. pro stavby men┼Ī├Łho rozsahu p┼Öipad├Ī z celkov├®ho po─Źtu pouze 13 staveb. Je tak├® mo┼Šn├® uv├®st zji┼Īt─øn├Ł, ┼Še Zelen├Ī kniha FIDIC je pou┼Šita pro stavby, kde jsou investi─Źn├Ł n├Īklady do 100 mil. K─Ź. Pouze dv─ø stavby dle Zelen├® knihy FIDIC maj├Ł vy┼Ī┼Ī├Ł investi─Źn├Ł n├Īklady ne┼Š 100 mil. K─Ź.

Graf ─Ź. 1 – Grafick├® zn├Īzorn─øn├Ł vyu┼Šit├Ł smluvn├Łch podm├Łnek FIDIC na dopravn├Łch stavb├Īch ┼śSD ─īR v obdob├Ł 2020–2021 Zdroj: vlastn├Ł zpracov├Īn├Ł

Sou─Źasn─ø pouze pro dv─ø stavby, kde jsou investi─Źn├Ł n├Īklady ni┼Š┼Ī├Ł nad 100 mil. K─Ź, je pou┼Šita ─īerven├Ī kniha FIDIC. P┼Öedpokl├Īdan├® investi─Źn├Ł n├Īklady nelze ch├Īpat jako ucelen├Į a sm─ørodatn├Į faktor stavby, nicm├®n─ø je to prvn├Ł faktor, kter├Į je sledov├Īn a je i Zadavateli p┼Öi v├Įb─ørov├®m ┼Ö├Łzen├Ł uv├Īd─øn.

Jak ji┼Š bylo uvedeno d┼Ö├Łve, ─īerven├Ī kniha FIDIC je nej─Źast─øj┼Ī├Ł volba smluvn├Łch podm├Łnek zadavatele ┼śSD ─īR nad 100 mil. K─Ź. Pou┼Šit├Ł ┼Įlut├® knihy FIDIC vyu┼Šil zadavatel ┼śSD ─īR pouze pro dv─ø stavby.

D├Īle je vhodn├® konstatovat, ┼Še zji┼Īt─øn├Ī finan─Źn├Ł hranice 100 mil. K─Ź je dvojn├Īsobn├Ī hodnota, ne┼Š uv├Īd├Ł Metodick├Į pokyn pro stanoven├Ł volby v├Įkonu Stavebn├Łho dozoru – trval├Į / ob─Źasn├Į.

P┼Öi proveden├®m porovn├Īn├Ł pro vyu┼Šit├Ł smluvn├Łch podm├Łnek FIDIC je nutn├® br├Īt v ├║vahu, ┼Še byly vybr├Īny pouze stavby velk├®ho finan─Źn├Łho objemu a dopravn├Łho v├Įznamu. Tud├Ł┼Š, pokud by se braly v ├║vahy v┼Īechny dopravn├Ł stavby, tak by pom─ør mezi ─īervenou knihou FIDIC a Zelenou knihou FIDC byl v├Įrazn─ø ni┼Š┼Ī├Ł, nebo┼ź po─Źet stavebn├Łch zak├Īzek men┼Ī├Łho rozsahu v celkov├®m rozsahu je v├Įrazn─ø vy┼Ī┼Ī├Ł. Proveden├® porovn├Īn├Ł je sm─ørodatn├® pro uji┼Īt─øn├Ł, ┼Še ve┼Öejn├Į zadavatel ┼śSD ─īR v├Įhradn─ø vol├Ł typ ─īerven├® knihy FIDIC, oproti mo┼Šnosti volby ┼Įlut├® knihy FIDIC.

ad B) Z analyzovan├Įch dat bylo zji┼Īt─øno, ┼Še zadavatel ┼śSD ─īR p┼Öi jmenov├Īn├Ł Spr├Īvce stavby ─Źi stanoven├Ł Pov─ø┼Öen├® osoby v zad├Īvac├Ł dokumentaci zpravidla vol├Ł vlastn├Ł zam─østnance. U ve┼Öejn├®ho zadavatele ┼śSD ─īR bylo zji┼Īt─øno ┼Še ze 70 staveb je v 65 p┼Ö├Łpadech zvolen za Spr├Īvce stavby p┼Ö├Łmo zam─østnanec ┼śSD ─īR. Pouze v 5 p┼Ö├Łpadech je v zad├Īvac├Ł dokumentaci jako Spr├Īvce stavby uvedena extern├Ł fyzick├Ī osoba ─Źi extern├Ł pr├Īvn├Ł subjekt. Nej─Źast─øji jsou uv├Īd─øni ┼Öeditel├® p┼Ö├Łslu┼Īn├Įch Spr├Īv a Z├Īvod┼» t├®to organizace, p┼Ö├Łpadn─ø vedouc├Ł investi─Źn├Łch nebo provozn├Łch ├║sek┼». Samoz┼Öejm─ø zadavatel ┼śSD ─īR m├Ī mo┼Šnost prov├®st v├Įm─ønu Spr├Īvce stavby dle obchodn├Łch podm├Łnek i v pr┼»b─øhu realizace stavby, ale nelze o─Źek├Īvat, ┼Še se tak stalo u v┼Īech staveb.

Jmenov├Īn├Ł Spr├Īvce stavby Objednatelem je z pozice obchodn├Łch podm├Łnek velmi z├Īsadn├Ł krok, nebo┼ź Spr├Īvce stavby pak Objednatele v pr┼»b─øhu stavby zastupuje a jeho ─Źinnost je ch├Īp├Īna jako ─Źinnost Objednatele.

Ze zji┼Īt─øn├Įch informac├Ł lze tedy uv├®st, ┼Še ─Źinnost Spr├Īvce stavby si zadavatel ┼śSD ─īR vykon├Īv├Ī vlastn├Łmi kapacitami oproti v├Įkonu technick├®ho dozoru (TDI), kter├Į je vykon├Īv├Īn extern├Łmi konzulta─Źn├Łmi firmami. V├Įkon technick├®ho dozoru TDI je pot├® prov├Īd─øn z pozice asistent┼» Spr├Īvce stavby (ASS), co┼Š obchodn├Ł podm├Łnky FIDIC umo┼Š┼łuj├Ł.

Za dal┼Ī├Ł zv├Ī┼Šen├Ł volby osoby Spr├Īvce stavby z ┼Öad zam─østnanc┼» Objednatele stoj├Ł ├║vaha, ┼Še Spr├Īvce stavby m├Ī b├Įt nestrann├Į (neutr├Īln├Ł) technick├Į odborn├Łk, kter├Į dok├Ī┼Še prov├®st spravedliv├® ur─Źen├Ł ve v─øci mo┼Šn├Įch spor┼» a n├Īrok┼» mezi Zhotovitelem a Objednatelem. Aby pr├Īv─ø takov├® spravedliv├® ur─Źen├Ł mohl prov├®st tak by nem─øl b├Įt ├║zce spjat s ┼Š├Īdnou stranou sporu, tj. Zhotovitelem / Objednatelem, tzn. dle filozofie FIDIC by to m─øla b├Įt nez├Īvisl├Ī fyzick├Ī osoba.

Graf ─Ź. 2 – ─īetnost staveb v p┼Ö├Łslu┼Īn├®m procentu├Īln├Łm pom─øru n├Īklad┼» na v├Įkon TDI v┼»─Źi p┼Öedpokl├Īdan├Įm stavebn├Łm n├Īklad┼»m. Zdroj: vlastn├Ł zpracov├Īn├Ł

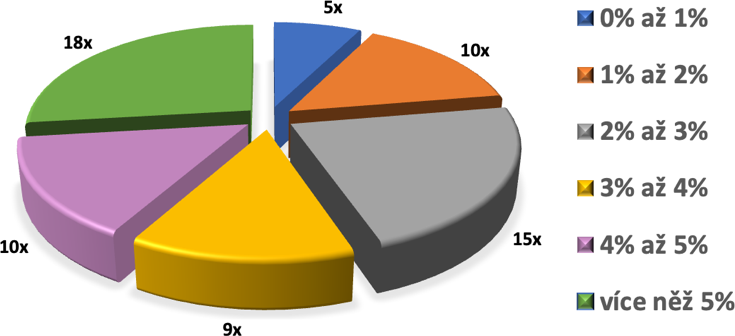

ad C) Na 70 dopravn├Łch stavb├Īch ve┼Öejn├®ho zadavatele ┼śSD ─īR je tak├® mo┼Šn├® dohledat smluvn├Ł vztah na v├Įkon technick├®ho dozoru ─Źi Spr├Īvce stavby. Z hodnoty smluvn├Łho vztahu za v├Įkon TDI je vypo─Źten procentu├Īln├Ł pom─ør n├Īklad┼» na v├Įkon TDI v┼»─Źi smluvn├Ł hodnot─ø na stavebn├Ł ─Źinnosti. Ze zji┼Īt─øn├Įch hodnot lze konstatovat, ┼Še pokud je nutn├® cenu v├Įkonu technick├®ho dozoru pau┼Īalizovat tak pr┼»m─ørn├Ī hodnota n├Īklad┼» na v├Įkon TDI ─Źin├Ł 3,69 % ze stavebn├Łch n├Īklad┼». ─īetnost staveb v p┼Ö├Łslu┼Īn├®m procentu├Īln├Łm pom─øru n├Īklad┼» na v├Įkon TDI v┼»─Źi n├Īklad┼»m na stavebn├Ł ─Źinnost je graficky zn├Īzorn─øno, viz Graf ─Ź. 2.

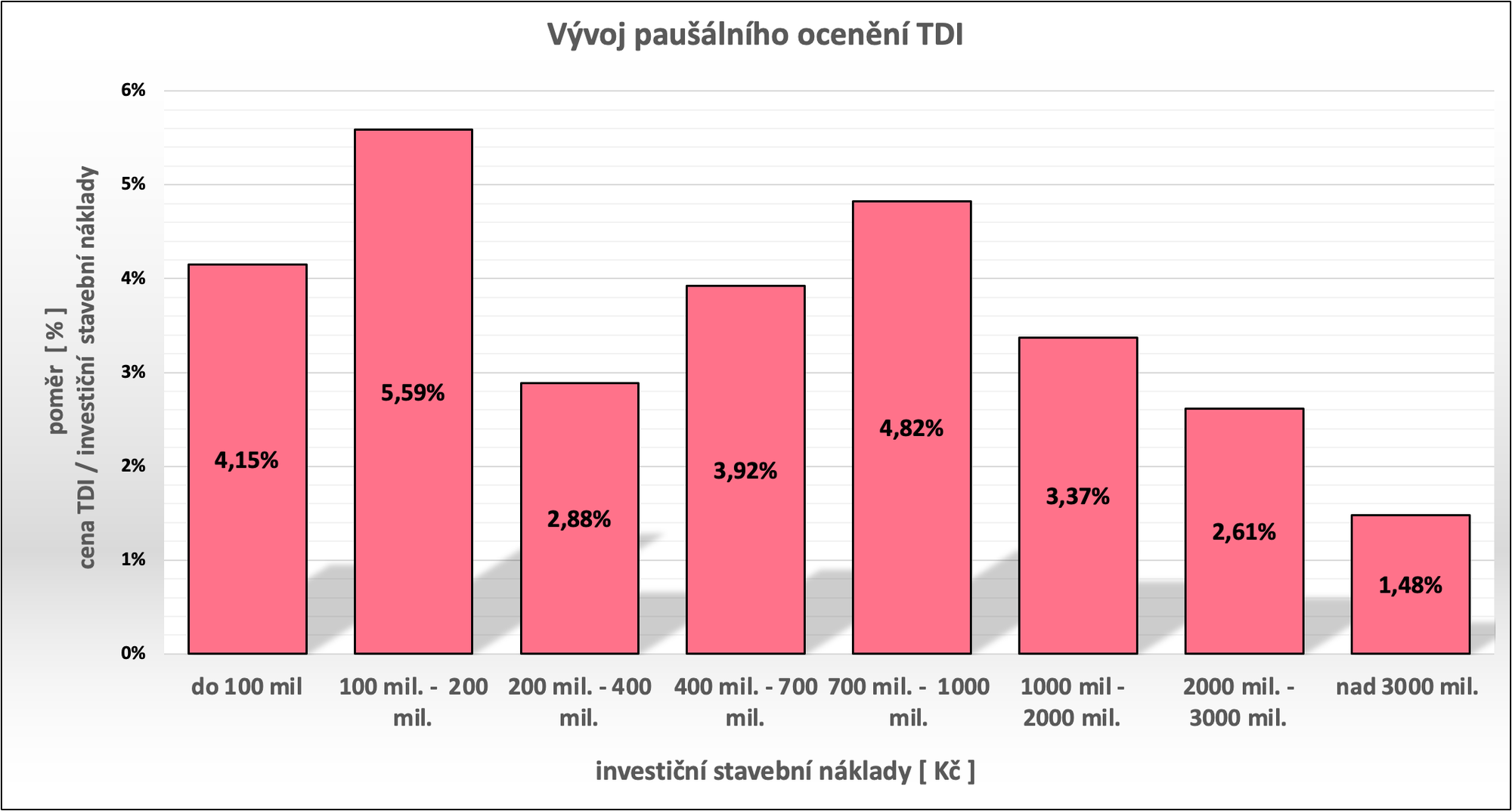

Pom─ørov├® procentu├Īln├Ł ur─Źen├Ł pro pau┼Ī├Īln├Ł ocen─øn├Ł v├Įkonu TDI proveden├® na 70 dopravn├Łch stavb├Īch ve┼Öejn├®ho zadavatele ┼śSD ─īR sice nen├Ł provedeno na dostate─Źn─ø velk├®m vzorku dat, ale i p┼Öesto na n─øm lze sledovat skute─Źnost, ┼Še i kdy┼Š v├Įkon technick├®ho dozoru lze z finan─Źn├Łho hlediska pau┼Īalizovat a pr┼»m─ørovat mus├Ł b├Įt st├Īle zachov├Īn individu├Īln├Ł p┼Ö├Łstup ke ka┼Šd├® stavb─ø jako takov├®. Z t─øchto dat je tak├® mo┼Šn├® sledovat trend, ┼Še vy┼Ī┼Ī├Ł investi─Źn├Ł stavebn├Ł n├Īklady stavby nejsou p┼Ö├Łmo ├║m─ørn├® ocen─øn├Ł v├Įkonu TDI. Neplat├Ł vztah, ─Ź├Łm dra┼Š┼Ī├Ł stavba, t├Łm je pak dra┼Š┼Ī├Ł v├Įkon TDI, naopak dle zji┼Īt─øn├Įch dat je mo┼Šn├® sledovat klesaj├Łc├Ł tendenci ocen─øn├Ł v├Įkonu TDI od staveb v hodnot─ø 700 mil. a┼Š 1 mld.

Tento zji┼Īt─øn├Į trend lze p┼Öisuzovat stavu, ┼Še pro v├Įkon TDI a cel├®ho t├Įmu ji┼Š nehraje z├Īsadn├Ł rozd├Łl, jestli investi─Źn├Ł n├Īklady jsou 1 mld. nebo nad 3 mld. T├Įm Spr├Īvce stavby a ─Źlenov├® TDI jsou i tak jmenov├Īni a v├Įkon TDI prob├Łh├Ī. Prom─ønn├Ī je pouze na stran─ø Zhotovitele u objemu proveden├Įch prac├Ł, tzn. v ur─Źit├®m objemu dozorovan├Įch a kontrolovan├Įch prac├Ł ji┼Š p┼Öest├Īv├Ī b├Įt pr├Īv─ø objem prac├Ł pro v├Įkon TDI rozhoduj├Łc├Ł.

Graf ─Ź. 3 – v├Įvoj pau┼Ī├Īln├Łho ocen─øn├Ł TDI dle p┼Öedpokl├Īdan├Įch stavebn├Łch n├Īklad┼». Zdroj: vlastn├Ł zpracov├Īn├Ł

2. Podrobn├Ī anal├Įza v├Įkonu technick├®ho dozoru

Rozsah slu┼Šeb p┼Öi v├Įkonu TDI b├Įv├Ī obvykle stanoven a up┼Öesn─øn v p┼Ö├Łloh├Īch Prov├Īd─øc├Ł smlouvy. Jsou zde uvedeny jak povinnosti konzultanta, tak tak├® co je sou─Ź├Īst├Ł poskytovan├Įch slu┼Šeb, p┼Ö├Łpadn─ø b├Įvaj├Ł uvedeny ─Źinnosti, na kter├Įch se m├Ī Konzultant pouze spolupod├Łlet, tj. Technick├Ī pomoc [5].

Pro podrobnou anal├Įzu ─Źinnosti technick├®ho dozoru byl proveden dotazn├Łkov├Į pr┼»zkum mezi pracovn├Łky vykon├Īvaj├Łc├Ł v├Įkon technick├®ho dozoru jak v ─īR, tak i na Slovensku. Jedn├Ī se o anonymn├Ł dotazn├Łk mezi technick├Įmi pracovn├Łky, kte┼Ö├Ł zast├Īvaj├Ł r┼»zn├® funkce v├Įkonu TDI a sou─Źasn─ø p┼»sob├Ł i na r┼»zn├Įch stavb├Īch.

Z├Īm─ørem t├®to ─Źlenitosti a rozmanitosti je tak├® uk├Īzat celistvost a rozsah v├Įkonu technick├®ho dozoru a d┼»kaz, ┼Še se nejedn├Ī o striktn─ø definovanou a jasn─ø specifikovatelnou slu┼Šbu. Dotazn├Łk obsahuje soupis 28 ─Źinnost├Ł TDI, kter├® by m─øl ┼Ö├Īdn─ø kvalifikovan├Į technick├Į dozor vykon├Īvat. Tento soupis ─Źinnost├Ł tak├® odpov├Łd├Ī rozsahu slu┼Šeb dle standardizovan├Įch smluvn├Łch vztah┼».

Osoby, vykon├Īvaj├Łc├Ł technick├Į dozor, pot├® k jednotliv├Įm ─Źinnostem dopl┼łovali ─Źasov├Į interval, kolik danou ─Źinnost├Ł t├Įdn─ø tr├Īv├Ł ─Źasu a sou─Źasn─ø uv├Īd─øli, jak├® n├Īstroje k t├®to ─Źinnosti pot┼Öebuj├Ł a pou┼Š├Łvaj├Ł.

Sou─Źasn─ø osloven├® osoby pracuj├Ł na r┼»zn├Įch pozic├Łch p┼Öi v├Įkonu technick├®ho dozoru. Byli osloveni jak vedouc├Ł v├Łce─Źlenn├®ho t├Įmu Spr├Īvce stavby, tak nap┼Ö├Łklad pozice Kvalit├Ī┼Ö, pozice asistent Spr├Īvce stavby pro mostn├Ł konstrukce, ─Źi jak bylo uvedeno d┼Ö├Łve, technick├Į dozor pro stavbu men┼Ī├Łho rozsahu, kter├Į m├Ī na starost cel├Į rozsah v├Įkonu TDI. Toto ─Źlen─øn├Ł bylo voleno z├Īm─ørn─ø, nebo┼ź se m├Ī jednat o souhrnn├Į n├Īhled na pozici technick├®ho dozoru.

3. Kategorizace ─Źinnosti v├Įkonu technick├®ho dozoru v ─īR

Ze soupisu ─Źinnost├Ł, kter├® byly uvedeny v dotazn├Łku, je mo┼Šn├® prov├®st d├Łl─Ź├Ł kategorizace. Jedna kategorizace je mo┼Šn├Ī s ohledem na zp┼»sob v├Įkonu, neboli jestli se jedn├Ī o:

- fyzickou kontrolu stavby / administrativn─ø kontroln├Ł ─Źinnost stavby

Lze tak├® prov├®st kategorizaci a ─Źlen─øn├Ł t─øchto ─Źinnost├Ł dle Kategorizace pracovn├Łch ├║kon┼» [6] tzn. lze definovat, kter├® ─Źinnosti jsou:

- rutinn├Ł / nerutinn├Ł

- manu├Īln├Ł / znalostn├Ł

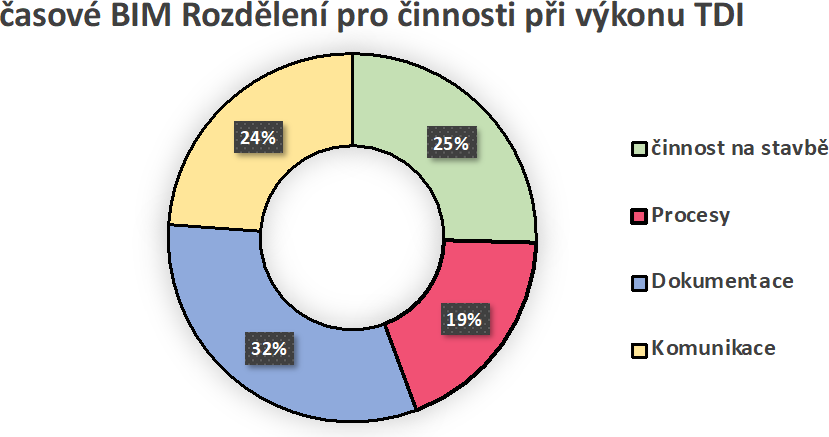

Dal┼Ī├Ł kategorizace ├║kon┼» p┼Öi sou─Źasn├®m v├Įkonu technick├®ho dozoru je mo┼Šn├® prov├®st z pohledu budouc├Łho zaveden├Ł BIM a CDE (Spole─Źn├®ho datov├®ho prost┼Öed├Ł). Spole─Źn├® datov├® prost┼Öed├Ł m├Ī 4 hlavn├Ł ─Ź├Īsti – 3D model / komunikace / procesy / dokumenty. V p┼Ö├Łpad─ø v├Įkonu technick├®ho dozoru lze ─Ź├Īst 3D model ch├Īpat jako kontroln├Ł ─Źinnost na stavb─ø.

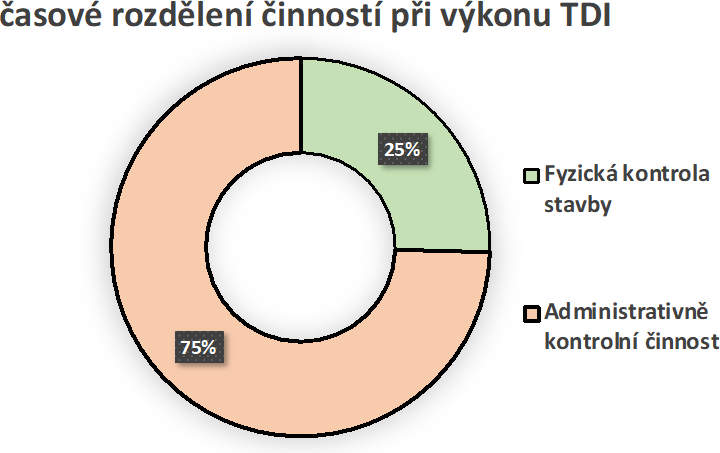

Z prvn├Łho d─ølen├Ł (dle po─Źtu ─Źinnost├Ł) je zcela patrn├®, ┼Še v├Įkon technick├®ho dozoru je z 90 % administrativn─ø kontroln├Ł ─Źinnost├Ł a pouze 10 % ├║kon┼» je p┼Ö├Łmo prov├Īz├Īno s kontrolou na staveni┼Īti. Neboli ─Źinnost TDI je zejm├®na vykon├Īv├Īna v kancel├Ī┼Öi, na za┼Ö├Łzen├Ł staveni┼Īt─ø a mimo p┼Ö├Łm├Į kontakt s re├Īlnou stavebn├Ł ─Źinnost├Ł.

Z druh├®ho rozd─ølen├Ł vypl├Įv├Ī, ┼Še ─Źinnost v├Įkonu technick├®ho dozoru je ve v┼Īech sv├Įch ─Ź├Īstech znalostn├Ł ─Źinnost a sou─Źasn─ø pouze jednu t┼Öetinu z ─Źinnost├Ł je mo┼Šn├® definovat jako nerutinn├Ł, zb├Įvaj├Łc├Ł ─Źinnosti je mo┼Šn├® charakterizovat jako rutinn├Ł a m┼»┼Šeme je pova┼Šovat za ─Źinnosti, kter├® by ┼Īlo optimalizovat a ┼Öe┼Īit efektivn─øji.

Jako hlavn├Ł p┼Ö├Ł─Źinu rutinn├Ł ─Źinnosti p┼Öi v├Įkonu technick├®ho dozoru je mo┼Šn├® spat┼Öovat v samotn├® podstat─ø stavebnictv├Ł, neboli ka┼Šd├Ī stavba mus├Ł m├Łt stavebn├Ł den├Łk, na ka┼Šd├® stavb─ø jsou sledov├Īny hlavn├Ł aspekty jako jsou finance a term├Łn dokon─Źen├Ł. Na v─øt┼Īin─ø staveb prob├Łhaj├Ł kontroln├Ł dny, jsou ┼Öe┼Īeny technologick├® p┼Öedpisy a je ┼Öe┼Īena projektov├Ī dokumentace a na v┼Īech t─øchto ─Źinnostech se spolupod├Łl├Ł technick├Į dozor. ─īinnosti spojen├® s fyzickou kontrolou stavby nelze opom├Łjet, nebo┼ź st├Īle je hlavn├Ł my┼Īlenka v├Įkonu TDI jako kontrola skute─Źn─ø proveden├Įch prac├Ł ze strany Zhotovitele. A pr├Īv─ø p┼Öi samotn├® realizaci D├Łla je nutn├® prov├Īd─øt nez├Īvislou a odbornou kontrolu. I kdy┼Š by kontrolu ┼Īlo nahrazovat videoz├Īznamy ─Źi podrobnou fotodokumentac├Ł, tak st├Īle mus├Ł b├Įt br├Īn z┼Öetel na nez├Īvislou fyzickou kontrolu, a to nejen kdy je normami a p┼Öedpisy vy┼Šadov├Īna, ale i v kteroukoliv pracovn├Ł dobu Zhotovitele.

Posledn├Ł mo┼Šnou kategorizaci ├║kon┼» p┼Öi v├Įkonu ─Źinnosti technick├®ho dozoru je provedena v r├Īmci ─Źty┼Ö hlavn├Łch ─Ź├Īst├Ł metody BIM. Z├Īm─ørem t├®to kategorizace je uk├Īzka skute─Źnosti, ┼Še p┼Öedpokl├Īdan├Į model BIM a CDE vych├Īz├Ł z ji┼Š sou─Źasn├Įch postup┼» a proces┼».

Z v├Į┼Īe uveden├®ho vypl├Įv├Ī, ┼Še hlavn├Ł p┼Ö├Łnos zaveden├Ł digitalizace stavebnictv├Ł a BIMu bude v├Įkon TDI ovliv┼łov├Īn zejm├®na ve zp┼»sobu komunikace, pr├Īce s dokumenty a vz├Ījemn├® interakci mezi subjekty (procesy). Naopak lze konstatovat, ┼Še aplikace v├Įkresov├Įch model┼» ve 3D form├Ītu nijak z├Īsadn─ø v├Įkon TDI neovlivn├Ł.

─īasov├® m─ø┼Öen├Ł jednotliv├Įch ─Źinnost├Ł v├Įkonu technick├®ho dozoru v ─īR

V r├Īmci dotazn├Łkov├®ho formul├Ī┼Öe bylo sledov├Īno ─Źasov├® hledisko jednotliv├Įch ├║kon┼» TDI. P┼Öi zachov├Īn├Ł p┼Öedchoz├Ł kategorizace ─Źinnost├Ł lze dosp─øt k z├Īv─ør┼»m:

- Fyzick├Ī kontrola stavby – t─ømito ─Źinnostmi TDI tr├Īv├Ł pr┼»m─ørn─ø 25,0 % ─Źasu pracovn├Ł doby

- Administrativn─ø kontroln├Ł ─Źinnost stavby – t─ømito ─Źinnostmi TDI tr├Īv├Ł pr┼»m─ørn─ø 75,0 % ─Źasu pracovn├Ł doby

Graf ─Ź. 4 a 5 – ─īasov├Ī kategorizace rozsahu ─Źinnosti v├Įkonu technick├® dozoru. Zdroj: vlastn├Ł zpracov├Īn├Ł

V├Į┼Īe uvedenou ─Źasovou n├Īro─Źnost je nutn├® zohlednit i s ohledem na skute─Źnost, ┼Še ─Źinnost Fyzick├Ī kontrola stavby je pouze 10 % z celkov├®ho po─Źtu ─Źinnost├Ł, nicm├®n─ø technick├Į dozor touto ─Źinnost├Ł tr├Īv├Ł 25 % pracovn├Łho ─Źasu a naopak 90 % z celkov├®ho po─Źtu ─Źinnost├Ł je administrativn─ø kontroln├Ł ─Źinnost a t├Łm tr├Īv├Ł technick├Į dozor 75 % pracovn├Łho ─Źasu.

D├Īle z v├Į┼Īe uveden├®ho vypl├Įv├Ī, ┼Še hlavn├Ł p┼Ö├Łnos zaveden├Ł mo┼Šn├® digitalizace a BIMu bude v├Įkon TDI ovliv┼łovat zejm├®na ve zp┼»sobu komunikace, pr├Īce s dokumenty a vz├Ījemn├® interakci mezi subjekty (procesy). Naopak lze konstatovat, ┼Še aplikace v├Įkresov├Įch model┼» ve 3D form├Ītu nijak z├Īsadn─ø v├Įkon TDI neovlivn├Ł.

4. Z├Īv─ør

V├Įkon technick├®ho dozoru je prov├Īd─øn na z├Īklad─ø smluvn├Łho vztahu mezi Konzultantem a Objednatelem, kde mus├Ł b├Įt rozsah ─Źinnost├Ł stanoven a up┼Öesn─øn dle po┼Šadavk┼» Objednatele. D├Łl─Ź├Ł kategorizace v├Įkonu TDI umo┼Š┼łuje anal├Įzu jednotliv├Įch ─Źinnost├Ł a vede ke zji┼Īt─øn├Ł, kter├® z ─Źinnost├Ł lze optimalizovat a zefektivnit a kter├® nikoliv.

Nelze o─Źek├Īvat, ┼Še se z├Īsadn─ø zm─øn├Ł charakter n├Īpln─ø v├Įkonu technick├®ho dozoru zaveden├Łm modelu BIM. V├Įkon TDI bude obdobn├Į, nicm├®n─ø bude umo┼Šn─øno vyu┼Š├Łt jin├® n├Īstroje pro pln─øn├Ł t─øchto ─Źinnost├Ł. Zaveden├Łm metody BIM se mo┼Šn├Ī dopln├Ł ─Źinnost Spr├Īvce stavby o novou pozici Spr├Īvce informac├Ł, kter├Ī bude zaji┼Ī┼źovat funkcionalitu BIM z pohledu technick├®ho dozoru, ale podstata v├Įkonu TDI, tj. kontroln├Ł ─Źinnost jak fyzick├Ī p┼Ö├Łmo na stavb─ø, tak kontroln─ø administrativn├Ł, z┼»st├Īv├Ī. Je nesporn├®, ┼Še na v├Įkon technick├®ho dozoru by se m─ølo nahl├Ł┼Šet jako na komplexn├Ł profesion├Īln├Ł slu┼Šbu, kde je t┼Öeba zn├Īt nejenom jej├Ł obsahovou n├Īpl┼ł, ale i dal┼Ī├Ł v├Į┼Īe zm├Łn─øn├® podrobnosti.

Zdroje

- ─īESK├ü REPUBLIKA. Z├Īkon ─Ź. 183/2006 Sb.: Z├Īkon o ├║zemn├Łm pl├Īnov├Īn├Ł a stavebn├Łm ┼Ö├Īdu (stavebn├Ł z├Īkon). In: . 2006, ro─Źn├Łk 2006, 63/2006, ─Ź├Łslo 183.

- VODI─īKA, Jaroslav a Luk├Ī┼Ī KLEE. MINISTERSTVO DOPRAVY ─īR. METODICK├Ø POKYN: V├ØKON STAVEBN├ŹHO DOZORU NA STAVB├üCH POZEMN├ŹCH KOMUNIKAC├Ź. Praha: Ministerstvo dopravy Odbor pozemn├Łch komunikac├Ł, 2019.

- Pr├Īvn├Ł odpov─ødnost, 2001-. In: Wikipedia: the free encyclopedia [online]. San Francisco (CA): Wikimedia Foundation [cit. 2022-02-19]. Dostupn├® z: https://cs.wikipedia.org/wiki/Pr├Īvn├Ł_odpov─ødnost

- P┼Öehled ve┼Īker├Įch projekt┼» ┼śSD ─īR v p┼Ö├Łprav─ø a v realizaci pro rok 2021. ┼śeditelstv├Ł silnic a d├Īlnic ─īR [online]. [cit. 2022-01-27]. Dostupn├® z: https://www.rsd.cz/mapa-staveb#/stavby?filters[]=StavbyRealizace&page=0

- Zaji┼Īt─øn├Ł ─Źinnosti spr├Īvce stavby a technick├®ho dozoru investora p┼Öi realizaci stavby I/42 Brno, VMO ┼Įabov┼Öesk├Ī I. Tender arena [online]. 2018 [cit. 2022-01-27]. Dostupn├® z:

https://tenderarena.cz/dodavatel/seznam-profilu-zadavatelu/detail/Z0003026/zakazka/194163 - MAREK, David, Petr N─ÜMEC a V├Īclav FRAN─īE. Automatizace pr├Īce v ─īR: Pro─Ź se (ne)b├Īt robot┼». Deloitte ─īesk├Ī republika, 2018.Dostupn├® z:

https://www2.deloitte.com/content/dam/Deloitte/cz/Documents/strategy-operations/Automatizace-prace-v-CR.pdf