Ceny nemovitostí nejvíce vzrostly v Brně

© Fotolia.com

Ceny nemovitostí v Česku i nadále stoupají. V posledním desetiletí nejvíce vzrostly v Brně. Ve 3.Q 2019 ceny stouply průměrně o 2,3 %. V ČR existuje velmi silná poptávka po investičních bytech.

Ceny nemovitostí ve třetím čtvrtletí roku mírně rostly ve všech krajích České republiky. Ačkoliv zvyšování cen už není tak markantní jako v předchozích obdobích, ve srovnání s ostatními zeměmi Evropské unie patří Česká republika stále mezi země s nejvyšším tempem růstu cen. V posledním měřeném kvartálu obsadila nelichotivé šesté místo.

Jak Česká národní banka, tak Hypoteční banka predikují pokračování nastoleného trendu. „ČNB předpokládá, že v nejbližších čtvrtletích bude dynamika cen rezidenčních nemovitostí spíše slábnout. Nadhodnocení cen bydlení by se v nejbližších čtvrtletích již nemělo dále zvyšovat,“ říká Petra Vodstrčilová, mluvčí České národní banky.

„V nadcházejícím období by měla nabídka nemovitostí růst jen mírně. Stejně jako v předchozích kvartálech bude tempo růstu cen zpomalovat, v méně atraktivních lokalitách se mohou začít objevovat i slevové akce. Vývoj na trhu bude příznivý i pro lidi hledající pronájem. Dosavadní růst cen nájemného by měl zpomalovat, v některých lokalitách i stagnovat,“ přibližuje situaci v oblasti bydlení Petr Němeček, ředitel odboru Nemovitosti Hypoteční banky.

Nedostatečná nabídka a investiční účely zvyšují ceny nemovitostí

Tempo růstu cen má velký vliv na trh s hypotékami. Ačkoliv v lednu Hypoteční banka zvýšila úrokovou sazbu o 0,2 procentního bodu, stále se současná úroková sazba pohybuje poblíž historických minim. A právě nízké úrokové sazby vedou k nárustu cen nemovitostí. Jak bude vypadat nejbližší budoucnost ale není jednoduché předpovědět. „Úrokové sazby budou z velké části záviset na chování trhu a ČNB a prozatím máme k dispozici jen nejisté odhady. Jejich výše bude podmíněná vnějšími vlivy, jako jsou ceny zdrojů na trhu, a podepíše se na nich i rozdělení trhu mezi hypotékami a účelovým financováním od stavebních spořitelen,“ nastiňuje možný vývoj Jiří Feix, generální ředitel Hypoteční banky.

Navýšení úrokové sazby proto není zdaleka ten největší problém, proč řada českých rodin raději upřednostňuje nájemní bydlení. Na podmínky pro získání hypotéky nedosáhne zdaleka každý, navíc ceny nemovitostí patří v poměru k příjmům mezi nejvyšší v celé Evropě. „Za hlavní faktor zhoršené dostupnosti bydlení ČNB považuje nedostatečnou nabídku bytů vzhledem k poptávce v Praze a některých dalších velkých městech. Kromě toho téměř třetina hypoték je zřizována pro investiční účely. V České republice existuje velmi silná poptávka po bydlení jako alternativa investování do finančních aktiv či alternativa spoření na penzi, což má rovněž svůj podíl na zvyšování cen nemovitostí,“ doplňuje Vodstrčilová.

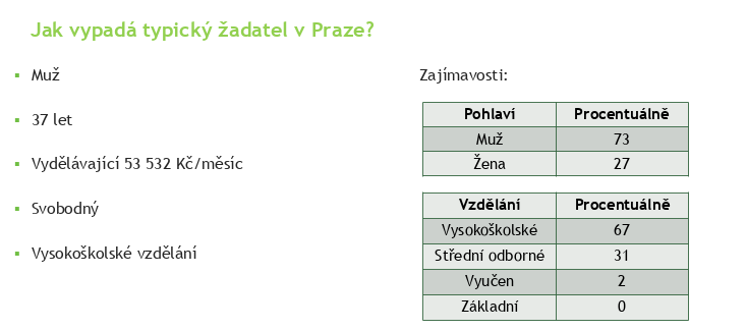

Trend nákupu bytů k investičním účelům potvrzují i další čísla. Z dat ČNB vyplývá, že hypoteční úvěry si nejčastěji zřizují lidé, kteří mají více než třicet let. V Praze je typickým zřizovatelem hypotéky sedmatřicetiletý svobodný muž, který vydělává průměrně více než 53 tisíc korun měsíčně.

Zdroj: Hypoteční banka

V poslední dekádě nejvíce zdražily nemovitosti v Brně

Růst cen nemovitostí dokumentuje také porovnání oproti roku 2010. Během desetiletí stouply ceny nemovitostí v Praze o 51 procent. Ještě větší nárůst zaznamenalo Brno, kde se ceny zvýšily o 63,5 procenta. Brno navíc dlouhodobě trápí potíže se schvalováním stavebního povolení, na které stavební firmy a developeři čekají dlouhé měsíce.

„Čekání na stavební povolení je v Brně dlouhodobý problém, zdaleka ale není jediný, který brání výstavbě nových bytů. Zdlouhavá byrokracie, nedostatek kompetentních lidí na úřadech, starý územní plán i komplikovaný stavební zákon, to všechno jsou příčiny rapidního nárůstu cen nemovitostí v Brně,“ upozorňuje na alarmující situaci Tomáš Kaláb z developerské firmy Kaláb.

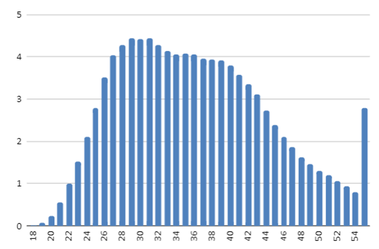

Graf 1: Percentuální podíl žadatelů o hypotéku. Osa X = věk žadatele, osa Y = percentuální zastoupení (Zdroj: Česká národní banka)

Drahé brněnské bydlení vede k tomu, že čím dál více mladých rodin volí raději nájemní bydlení. Podle Kalába jde ale o nesprávnou cestu. „Raketový nárůst vede k cenám, které si zejména mladé rodiny nemohou dovolit. Nájemní bydlení není často o výběru, ale spíše o nutnosti. Ceny jsou vyšroubované a řadě lidí se nepodaří splnit podmínky pro udělení hypotéky. Přitom podle mého názoru je hypotéka jeden z nejlepších vynálezů lidstva. Měsíční splátky jsou u hypotéky investicí, a ne obyčejným výdajem, jako je tomu v případě nájemného. Na úrocích sice původní cenu kupovaného bydlení výrazně přeplatíme, ceny nemovitostí ale obyčejně v dlouhodobém horizontu rostou. A v poslední době je téměř pravidlem, že rostou dokonce vyšším tempem, než jaká je úroková míra naší hypotéky. Pořád navíc zůstává možnost nemovitost prodat, z části ceny pak hypotéku splatit a ze zbylých peněz pořídit levnější bydlení,“ uzavírá Kaláb.