Pravidla rozúčtování tepla v České republice

© Fotolia.com

Do konce roku mají vlastníci bytových objektů rozhodnout o způsobu rozúčtováví nákladů za služby, teplo a vodu v příštím roce. Autor shrnuje aktuálně platnou legislativu k problematice.

Úvod

Pravidla na rozúčtování nákladů v České republice, tedy rozúčtování nákladů takzvaně od paty do domu, je v gesci Ministerstva pro místní rozvoj a během posledních let se této oblasti dostalo nebývalé pozornosti díky množství změn a novinek. Do roku 2013 platila pravidla popsaná vyhláškou č. 372/2001 Sb. V témže roce vyšel zcela nový zákon č. 67/2013 Sb. z dílny Ministerstva pro místní rozvoj zvaný „Zákon o službách“. Tento zákon, dnes už v novelizované podobě, stanoví pravidla pro rozúčtování nákladů na vytápění do dnešního dne. Prováděcím předpisem tohoto zákona byla do roku 2015 vyhláška č. 372/2001 Sb. Od roku 2015 je prováděcím předpisem vyhláška č. 269/2015 Sb. Příspěvek se věnuje nejen aktuálnímu stavu legislativního prostředí v ČR, ale také významným změnám, které aktuální právní předpisy přinesly. V závěru budou zmíněny i některé vážné nedostatky nových předpisů.

1. Rozdělení nákladů na patě objektu

V roce 2015 vyšla vyhláška č. 405/2015 Sb., která se primárně netýká rozúčtování nákladů na vytápění mezi příjemce služeb (uživatele, konečné spotřebitele), ale v mnoha případech má zásadní vliv na veličinu vstupující do rozúčtování = náklad na vytápění, protože se zabývá rozdělením nákladů při společném měření množství tepelné energie. Náklady se rozdělí na složku základní (40%) a spotřební (60%). Složka základní se rozdělí podle započitatelných podlahových ploch jednotlivých objektů. Spotřební složka se rozdělí a) podle spotřeb ze stanovených měřidel, b) v poměru podle měřených spotřeb ze zařízení pro rozdělování nákladů na vytápění, jsou-li ve všech jednotlivých objektech nebo částech objektů instalována zařízení pro rozdělování nákladů na vytápění stejného typu, která používají stejnou metodu registrace, c) podle započitatelné podlahové plochy.

2. Zákon č. 406/2000 Sb. o hospodaření energií (novela č. 103/2015 Sb.)

Novela č. 103/2015 Sb. zákona o hospodaření energií (č. 406/2000 Sb.) v §7 odstavci (4) g ukládá stavebníkovi, vlastníkovi budovy nebo společenství vlastníků jednotek vybavit, v případě bytových domů a víceúčelových staveb s dodávkou tepla nebo chladu ze soustavy zásobování tepelnou energií nebo s ústředním vytápěním každý byt a nebytový prostor přístroji registrujícími dodávku tepelné energie, kterými jsou stanovená měřidla podle zákona o metrologii anebo zařízení pro rozdělování nákladů na vytápění, v rozsahu a způsobem podle prováděcího právního předpisu; vlastníci a uživatelé bytů nebo nebytových prostor jsou povinni umožnit instalaci, údržbu a kontrolu těchto přístrojů. Jinými slovy je tímto právním předpisem pro bytové domy a víceúčelové stavby stanovena povinnost „registrovat“ teplo v bytech/NP. Tato povinnost má přímou souvislost se způsobem rozúčtování nákladů na vytápění. Povolené metody registrace (a přístrojové vybavení) specifikuje prováděcí předpis k zákonu, kterým je vyhláška č. 237/2014 Sb. měnící vyhlášku č. 194/2007 Sb. (pravidla pro vytápění a dodávku teplé vody, měrné ukazatele spotřeby tepelné energie atd.). Vyhláška č. 237/2014 Sb. ukládá instalaci přístrojů registrujících dodávku tepelné energie na základě způsobu konstrukce rozvodů tepla v budově. Vnitřní rozvod tepla se vybaví v případě, že teplo:

- vstupuje a vystupuje z bytu nebo nebytového prostoru v jednom místě, pracovním měřidlem stanoveným určeným k měření tepla nebo chladu podle zákona o metrologii v místě vstupu vnitřního rozvodu tepla pro vytápění nebo vnitřního rozvodu chladu do bytu nebo nebytového prostoru,

- vstupuje a vystupuje z bytu nebo nebytového prostoru v několika místech,

- zařízením pro rozdělování nákladů na vytápění (ITN na radiátoru - ČSN EN 834, ČSN EN 835, ITN na zpětné trubce, snímač teploty vnitřního a vnějšího vzduchu) nebo

- pracovním měřidlem stanoveným určeným k měření tepla nebo chladu podle zákona o metrologii.

3. Právní rámec platný od roku 2001 do 2013 (2015)

Určujícím předpisem ve výše uvedeném období byla vyhláška č. 372/2001 Sb. Vyhláška stanovovala všechny principy a parametry rozúčtování. Náklady na vytápění se dělí na složku základní a spotřební. Výše základní složky je volitelná v rozmezí 40%-50% a rozúčtovává se mezi konečné spotřebitele úměrně započitatelným podlahovým plochám bytů / nebytových prostor. Spotřební složka ve výši 60%-50% se rozúčtovává úměrně náměrům měřičů tepla, nebo indikátorů vytápění s použitím korekcí a výpočtových metod zohledňující rozdílnou náročnost místností. Způsob stanovení zohlednění rozdílné náročnost místností na vytápění není popsán. Česká rozúčtovací legislativa pracovala a stále pracuje s tzv. korekcí nákladů.

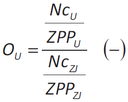

V §4 odst. 4 vyhlášky jsou definovány nepřekročitelné měrné náklady konečného spotřebitele vztažené na 1 m2 započitatelné podlahové plochy. Limitní hodnoty jsou 60%-140% průměrných nákladů zúčtovací jednotky. Stanovení odchylky od průměru:

(1)

| Ou | odchylka nákladů uživatele od průměru zúčtovací jednotky (-) |

| Ncu | celkové náklady na vytápění uživatele (Kč) |

| ZPPu | započitatelná podlahová plocha bytu uživatele (m2) |

| NCZJ | celkové náklady na vytápění zúčtovací jednotky (Kč) |

| ZPPZJ | celková započitatelná podlahová plocha zúčtovací jednotky (m2) |

Jinými slovy není možné, aby některý z příjemců služeb (uživatelů bytů) překročil přípustné limity. Dojde-li k takové situaci v „prvním kole“ rozúčtování, je vlastník povinen provést úpravu výpočtové metody. V případě, že uživatel neumožní instalaci měřičů tepla nebo indikátorů vytápění, nebo prokazatelně neumožní jejich odečet, nebo je ovlivní, činí spotřební složka nákladů tohoto uživatele 1,6 násobek průměru zúčtovací jednotky podle vzorce:

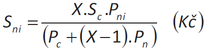

(2)| Sni | spotřební složka nákladů připadající na konkrétní byt/NP (Kč) |

| X | násobek navýšení (-) |

| Sc | celková spotřební složka nákladů za zúčtovací jednotku (Kč) |

| Pni | plocha konkrétního bytu/NP (m2) |

| Pc | součet Pni (m2) |

Na byty a nebytové prostory odpojené od ústředního vytápění se rozúčtovává základní složka nákladů podle jejich započitatelných podlahových ploch.

4. Aktuální situace – Zákon č. 67/2013 Sb. „o službách“

Po letech příprav byl v roce 2013 vydán zákon č. 67/2013 Sb., celým názvem zákon, kterým se upravují některé otázky související s poskytováním plnění spojených s užíváním bytů a nebytových prostorů v domě s byty. Lidově nazývaný zákon o službách. Zákon se stal pro zúčtovací období počínaje rokem 2014 určujícím předpisem v oblasti rozúčtování nákladů na vytápění. Zde je nutné zdůraznit, že stanoví pravidla nejen pro rozdělení nákladů na vytápění, ale i pro další služby spojené s užíváním bytu jako poskytování teplé vody, studené vody, provoz výtahů atd., ale tyto služby nejsou předmětem příspěvku. V roce 2015 byl novelizován zákonem č. 104/2015 Sb. Novela reaguje především na nový prováděcí předpis k zákonu – vyhlášku č. 269/2015 Sb. Metodika rozúčtování nákladů na vytápění se řídi (ne)povinností instalovat přístroje registrující dodávku tepla do bytů. Zde je patrná souvislost s kapitolou 3.

V případě, že:

- není stanovena povinnost instalace stanovených měřidel nebo zařízení pro rozdělování nákladů na vytápění se pravidla pro rozdělení nákladů stanoví na základě ujednání vlastníka se všemi nájemci v domě, v případě družstva se všemi členy družstva, u společenství ujednáním všech vlastníků jednotek.

- Pokud je jiným právním předpisem stanovena povinnost instalace:

- náklady se rozdělí na složku základní a spotřební,

- rozdíly v nákladech na vytápění připadající na 1 m2 započitatelné podlahové plochy nesmí překročit … hodnoty určené jako spodní a horní hranici oproti průměru zúčtovací jednotky,

- je třeba zohlednit rozdílnou tepelnou náročnost místností,

- neumožní-li příjemce služeb instalaci stanovených měřidel podle zákona o metrologii nebo zařízení pro rozdělování nákladů na vytápění, nebo přes opakované prokazatelné upozornění neumožní jejich odečet, nebo je neoprávněně ovlivní, činí v daném zúčtovacím období u tohoto příjemce služeb spotřební složka nákladů trojnásobek průměrné hodnoty spotřební složky nákladů připadajících na 1 m2 započitatelné podlahové plochy zúčtovací jednotky,

- další pravidla jsou stanovena v prováděcím předpise – vyhlášce (kapitola 6.).

Kromě metodiky rozúčtování zákon přináší novinky v oblasti terminologie. Definuje poskytovatele a příjemce (dříve „konečného spotřebitele“) služeb, v oblasti teplé vody ruší termín „teplá užitková voda“ a zavádí „teplou vodu“. Zákon kromě jiného definuje termíny finančního i nefinančního vyrovnání. Vyúčtování nákladů je poskytovatel služeb povinen předat příjemci nejpozději do 4 měsíců od konce zúčtovacího období. Za každý den prodlení je stanovena pokuta ve výši, o které rozhodnou 2/3 nájemníků, případně družstvo nebo SVJ. Maximální částka je 50 Kč / den prodlení. Zákon zcela nově zavádí institut paušální platby.

Služby lze na základě ujednání stran zahrnout do paušální platby. U nákladů na vytápění lze paušální platbu sjednat pouze pro nájmy s délkou smlouvy do 24 měsíců. Paušální platby se z principu nevyúčtovávají. Protože však chybí detailní metodika způsobu nakládání s paušální platbou, není zřejmé jak v některých případech postupovat. Například když je sjednán paušál na několik služeb dohromady. Mají se náklady na vytápění vlastníkovi bytu rozúčtovat standardní cestou popsanou v zákoně bez ohledu na přítomnost paušální platby, kterou vlastník následně řeší s nájemcem? Nebo je danému bytu v rozúčtování účtován paušál, který ve výsledku zvýhodní (případně znevýhodní) ostatní příjemce služeb v zúčtovací jednotce? Na tyto otázky odpoví budoucí praxe, případně výklad.

5. Aktuální situace – Vyhláška č. 269/2015 Sb.

Vyhláška je prováděcím předpisem zákona o službách, která vyšla dva roky po vydání zákona ve stejném roce jako jeho novelizované znění. Reaguje tak na aktuální obsah předpisu. Vyhláška stanoví podíl základní a spotřební složky nákladů na vytápění. Základní složka ve výši 30%-50%, spotřební pak 70%-50%. V §2 odstavci (2) definuje maximální přípustné rozdíly v nákladech na vytápění – parametr známý z původní rozúčtovací vyhlášky. Zde však došlo k významnému posunu na dolním i horním limitu. Znění odstavce je následující: „Rozdíly v nákladech na vytápění připadající na 1 m2 započitatelné podlahové plochy nesmí překročit u příjemců služeb, kde jsou instalována měřidla podle zákona o metrologii nebo zařízení pro rozdělování nákladů na vytápění, v zúčtovací jednotce hodnotu o 20% nižší a hodnotu o 100% vyšší oproti průměru zúčtovací jednotky v daném zúčtovacím období...“. Rozptyl nákladů tedy musí být v rozmezí 80%-200% průměru zúčtovací jednotky. Hodnota nákladu příjemce služeb, který překročil stanovenou limitní hodnotu, se upraví na limitní hodnotu. Příjemce služeb, který nedosáhl na 80% průměru tedy zaplatí přesně 80% průměru. Příjemce služeb, který překročil 200% průměru pak zaplatí přesně 200% průměru. Vždy vztaženo na 1 m2 započitatelné podlahové plochy. Takto upravené náklady se podle vyhlášky následně odečtou od celkových nákladů na vytápění a zůstatek se rozdělí mezi ostatní příjemce služeb (mezi ty, kteří v „prvním kole“ rozúčtování splnili vyhláškou stanovené limitní hodnoty) podle zákona (základní složka, spotřební složka, limitní hodnoty atd. – viz výše). Takto se postup opakuje, dokud všichni příjemci nevyhoví stanovené přípustné odchylce. Vhledem k následkům, které dodržení postupu stanovené vyhláškou mohou nastat, metodický pokyn k zákonu a vyhlášce říká, že:

- rozdělení nákladů na složku základní a spotřební probíhá právě jednou,

- „korekce“ nákladů probíhá pouze ve spotřební složce.

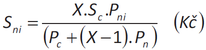

V §3 odstavci (5) definuje vyhláška postup stanovení nákladů příjemci služeb, který neumožnil instalaci měřidla podle zákona o metrologii nebo zařízení pro rozdělování nákladů na vytápění. Spotřební složka nákladů se takovým uživatelům stanoví podle přílohy č. 2 vyhlášky:

(3)

| Sni | spotřební složka nákladů připadající na konkrétní byt/NP (Kč)] |

| X | násobek navýšení [-] |

| Sc | celková spotřební složka nákladů za zúčtovací jednotku (Kč) |

| Pni | plocha konkrétního bytu/NP (m2) |

| Pc | celková plocha v zúčtovací jednotce (m2) |

| Pn | součet Pni (m2) |

§5 odstavec (2) říká, že na byty a nebytové prostory odpojené od vnitřního rozvodu vytápění rozúčtovává poskytovatel služeb pouze složku základní podle poměru započitatelné podlahové plochy bytu / NP k celkové započitatelné ploše zúčtovací jednotky. Započitatelná podlahová plocha takových prostorů se přepočítává na nepřímo vytápěnou započitatelnou podlahovou plochu podle přílohy č. 1 části A vyhlášky. V §5 odstavci (6) po mnoha letech dochází k „legalizaci“ meziodečtů v případě změny příjemce služeb. Jsou-li meziodečty k datu změny uživatele bytu k dispozici, rozdělí se spotřební složka nákladů podle těchto stavů. Tato praxe byla v minulosti samozřejmá i bez patřičného paragrafu.

6. Nejvýznamnější změny v legislativě

Tab. 1 Porovnání některých parametrů minulé a stávající vyhlášky

| Dříve | Nyní |

|---|---|

|

|

Sankční ujednání podle staré vyhlášky (a) a nového zákona (a) vs. podle nové vyhlášky (b):

| (a) | (b) |

|

7. Nedostatky platné legislativy

Vzhledem ke zkušenostem z minulosti, doporučení odborné veřejnosti (ARTAV), ale například i znění metodického pokynu k původní vyhlášce je překvapující možnost stanovit si spotřební složku nákladů ve výši až 70%. Nová legislativa bohužel stále nezohledňuje problematiku bytových předávacích stanic (BPS) používaných zejména u novostaveb, kdy teplo do každého bytu vstupuje jedním místem a je zdrojem jak pro vytápění, tak pro ohřev teplé vody, ke kterému dochází právě v bytové předávací stanici. Druhým médiem vstupujícím do BPS je studená voda. Přílišná snaha autora vyhlášky stanovit precizní postup rozúčtování v případě nedodržení přípustných odchylek vede při detailním dodržení postupu daného vyhláškou a zákonem k častokrát neřešitelným situacím. Závažné je, pokud se v rámci jedné zúčtovací jednotky setkáme s několika základními a spotřebními složkami, kdy jeden příjemce služeb platí základní složku v jiné jednotkové výši než jiný obyvatel domu. Vzhledem k matematické konstrukci postupu jsou některá rozúčtování neřešitelná. V takových případech ve výsledku buď náklady chybí, nebo naopak přebývají. Nejedná se o situaci nijak výjimečnou a proto je dobře, že se ministerstvo snažilo reagovat změnou metodického pokynu. Několikrát. Dalším nedostatkem je nesourodost sankčního ujednání v zákoně / vyhlášce. V bodě 7 příspěvku je ilustrován rozdíl v použitém vzorci. Vyhláška pro sankční ujednání vidí jediný důvod = neumožnění instalace přístrojů podle zákona o metrologii nebo zařízení k rozdělování nákladů na vytápění. Zákon říká, že důvodem je také ovlivnění nebo neumožnění odečtu přístrojů. Přes zřejmou nesourodost vyřešení situace nahrávají dvě skutečnosti. Vyšší právní síla zákona a objasnění problematiky metodickým pokynem.

8. Závěr

Legislativa v oblasti rozúčtování nákladů na vytápění v ČR zažila v posledních letech turbulentní období. Změna právních předpisů byla nutná hned z několika důvodů. Nedostatečné zákonné zmocnění k rozúčtovací vyhlášce, chybějící popis některých oblastí rozúčtování v původní vyhlášce nebo tlak na změnu povolených maximálních odchylek od průměru zúčtovací jednotky, které by lépe reflektovaly možnosti hospodaření s teplem. Výsledkem je „zákon o službách“ v dnes již novelizovaném znění a jeho prováděcí vyhláška č. 269/2015 Sb., které společně přinesly zásadní změny. Například podíl základní a spotřební složky, pevný algoritmus rozúčtování v případě, že některý z příjemců služeb nevyhoví §2 odst. (2) vyhlášky, změny limitních povolených odchylek na spodní i horní hranici ze 60% na 80% průměru mající za snahu reflektovat minimální vytápěnou teplotu alespoň na cca. 17°C. Naopak horní hranice se posunula ze 140% na 200% průměru. Snahou úpravy horní hranice je především omezení plýtvání teplem. Nové právní předpisy však přinesly i nezanedbatelné množství nedostatků.

U některých je patrná snaha ministerstva o urychlenou byť, bohužel, jen částečnou nápravu formou aktualizace metodického pokynu k zákonu a vyhlášce. Proto je v budoucnu nevyhnutelná novelizace, ba i zcela nový předpis. Odborná diskuze již začala.

Literatura

| [1] | Zákon č. 406/2000 Sb. o hospodaření energií (novela: Zákon č. 103/2015 Sb.) |

| [2] | Zákon č. 67/2013 Sb. kterým se upravují některé otázky související s poskytováním plnění spojených s užíváním bytů a nebytových prostorů v domě s byty (novela: Zákon č. 104/2015 Sb.) |

| [3] | Vyhláška č. 194/2007 Sb., kterou se stanoví pravidla pro vytápění a dodávku teplé vody, měrné ukazatele spotřeby tepelné energie pro vytápění a pro přípravu teplé vody a požadavky na vybavení vnitřních tepelných zařízení budov přístroji regulujícími a registrujícími dodávku tepelné energie (novela: Vyhláška č. 237/2014 Sb.) |

| [4] | Vyhláška č. 372/2001 Sb., kterou se stanoví pravidla pro rozúčtování nákladů na tepelnou energii na vytápění a nákladů na poskytování teplé užitkové vody mezi konečné spotřebitele |

| [5] | Vyhláška č. 269/2015 Sb. o rozúčtování nákladů na vytápění a společnou přípravu teplé vody pro dům |

| [6] | Vyhláška č. 405/2015 Sb. o způsobu dělení nákladů za dodávku tepelné energie při společném měření odebraného množství tepelné energie |