Prodeje kotlЕҜ v roce 2011

PodobnДӣ jako v letech pЕҷedchozГӯch i letos pЕҷinГЎЕЎГӯme vГҪsledky roДҚnГӯch prodejЕҜ zdrojЕҜ tepla zpracovanГҪch na zГЎkladДӣ podkladЕҜ Asociace podnikЕҜ topenГЎЕҷskГ© techniky (APTT).

Ze souhrnnГҪch dat kaЕҫdoroДҚnДӣ shromaЕҫДҸovanГҪch na APTT jsem opДӣt zpracoval jednak podrobnГҪ pЕҷehled o roДҚnГӯm prodeji zdrojЕҜ o vГҪkonu do 50 kW na ГәzemГӯ ДҢR a dГЎle meziroДҚnГӯ srovnГЎnГӯ vГҪvoje prodejЕҜ za poslednГӯch sedm let. VyhodnocenГӯ je ДҚlenДӣno podle druhu paliva a druhu kotle. Do pЕҷehledu jsou zahrnuty realizovanГ© prodeje 21 vГҪrobcЕҜ pЕҜsobГӯcГӯch na mГӯstnГӯm trhu. Data poskytly firmy: ABX – Varnsdorf, AGROMECHANIKA – Lhenice, ATMOS – BДӣlГЎ pod BezdДӣzem, ATOMA – Brno, BENEKOVterm – HornГӯ BeneЕЎov, BOSCH TERMOTECHNIKA – Krnov, DESTILA – Brno, EKOEFEKT – LitvГӯnov, G-TEAM – DobЕҷany, HAAS+SOHN RUKOV – Rumburk, JAKOS – Babice, KOMEXTHERM – Praha 6, KVART-CZ – Е ternberk, OBCHODNГҚ SPOLEДҢNOST SLOKOV – MoravskГҪ PГӯsek, OPOP – ValaЕЎskГ© MeziЕҷГӯДҚГӯ, PONAST – ValaЕЎskГ© MeziЕҷГӯДҚГӯ, ROJEK – ДҢastolovice, ROMOTOP – Suchdol nad Odrou, THERMONA – ZastГЎvka u Brna, VAILLANT GROUP CZECH – Praha-ZГЎpad, VERNER – ДҢervenГҪ Kostelec a ЕҪDB GROUP – BohumГӯn.

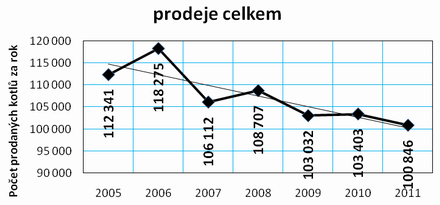

Graf ДҚ. 1: VГҪvoj celkovГ©ho prodeje kotlЕҜ v ДҢR v letech 2005 aЕҫ 2011

1. Prodeje zdrojЕҜ do 50 kW v ДҢR v roce 2010 podle druhu kotle

| Druhy kotlЕҜ | Prodej [ks] |

|---|---|

| ocelovГ© na tuhГЎ paliva | 14 542 |

| litinovГ© na tuhГЎ paliva | 11 874 |

| automatickГ© na pevnГЎ paliva | 1 667 |

| speciГЎlnГӯ na dЕҷevo | 3 710 |

| automatickГ© na biomasu | 1 986 |

| krby na dЕҷevo | 19 158 |

| ocelovГ© stacionГЎrnГӯ na plyn | 1 470 |

| litinovГ© stacionГЎrnГӯ na plyn | 3 861 |

| plynovГ© zГЎvДӣsnГ© | 31 785 |

| ocelovГ© a litinovГ© na olej a plyn s tlakovГҪmi hoЕҷГЎky | 31 |

| lokГЎlnГӯ topidla na plyn | 0 |

| elektrokotle | 10 762 |

| Celkem | 100 846 |

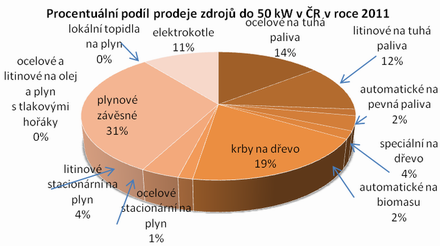

Graf ДҚ. 2: ProcentuГЎlnГӯ podГӯl prodeje zdrojЕҜ do 50 kW v ДҢR v roce 2011 podle druhu kotle

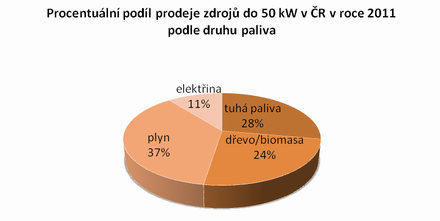

2. Prodeje zdrojЕҜ do 50 kW v ДҢR v roce 2011 podle druhu paliva

| Druh paliva | Prodej [ks] |

|---|---|

| tuhГЎ paliva | 28 083 |

| dЕҷevo/biomasa | 24 854 |

| zemnГӯ plyn | 37 147 |

| elektЕҷina | 10 762 |

| Celkem | 100 846 |

Graf ДҚ. 3: ProcentuГЎlnГӯ podГӯl prodeje zdrojЕҜ do 50 kW v ДҢR v roce 2011 podle druhu paliva

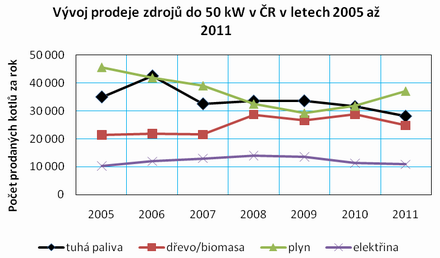

Graf ДҚ. 4: VГҪvoj prodeje zdrojЕҜ do 50 kW v ДҢR v letech 2005 aЕҫ 2011 podle druhu paliva

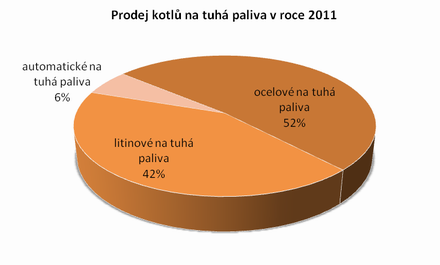

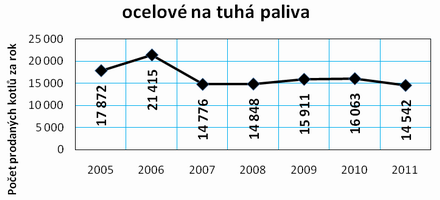

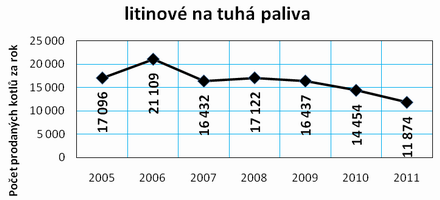

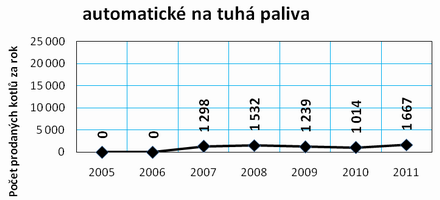

3. Kotle na tuhГЎ paliva

| Druh kotle | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

|---|---|---|---|---|---|---|---|

| ocelovГ© na tuhГЎ paliva | 17 872 | 21 415 | 14 776 | 14 848 | 15 911 | 16 063 | 14 542 |

| litinovГ© na tuhГЎ paliva | 17 096 | 21 109 | 16 432 | 17 122 | 16 437 | 14 454 | 11 874 |

| automatickГ© na pevnГЎ paliva | 1 298 | 1 532 | 1 239 | 1 014 | 1 667 | ||

| Celkem | 34 968 | 42 524 | 32 506 | 33 502 | 33 587 | 31 531 | 28 083 |

Graf ДҚ. 5: ProcentuГЎlnГӯ podГӯl prodeje jednotlivГҪch druhЕҜ kotlЕҜ na tuhГЎ paliva v ДҢR v roce 2011

Graf ДҚ. 6: VГҪvoj prodeje kotlЕҜ na tuhГЎ paliva v ДҢR v letech 2005 aЕҫ 2011

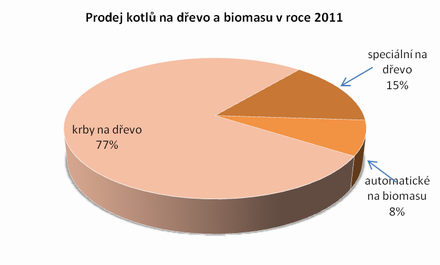

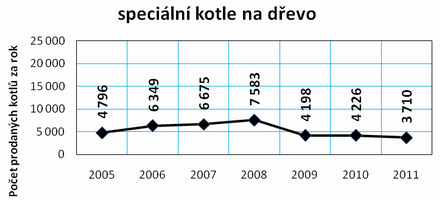

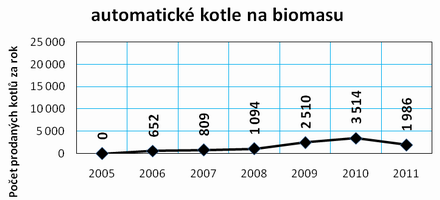

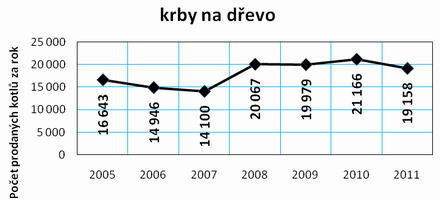

4. Kotle na dЕҷevo a biomasu

| Druh kotle | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

|---|---|---|---|---|---|---|---|

| speciГЎlnГӯ na dЕҷevo | 4 796 | 6 349 | 6 675 | 7 583 | 4 198 | 4 226 | 3 710 |

| automatickГ© na biomasu | 652 | 809 | 1 094 | 2 510 | 3 514 | 1 986 | |

| krby na dЕҷevo | 16 643 | 14 946 | 14 100 | 20 067 | 19 979 | 21 166 | 19 158 |

| Celkem | 21 439 | 21 947 | 21 584 | 28 744 | 26 687 | 28 906 | 24 854 |

Graf ДҚ. 7: ProcentuГЎlnГӯ podГӯl prodeje jednotlivГҪch druhЕҜ kotlЕҜ na dЕҷevo a biomasu v ДҢR v roce 2011

Graf ДҚ. 8: VГҪvoj prodeje kotlЕҜ na dЕҷevo a biomasu v ДҢR v letech 2005 aЕҫ 2011

5. Kotle na zemnГӯ plyn a LTO

| Druh kotle | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

|---|---|---|---|---|---|---|---|

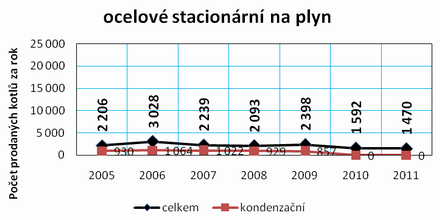

| ocelovГ© stacionГЎrnГӯ na plyn | 2 206 | 3 028 | 2 239 | 2 093 | 2 398 | 1 592 | 1 470 |

| z toho kondenzaДҚnГӯ | 930 | 1 064 | 1 022 | 929 | 857 | 0 | 0 |

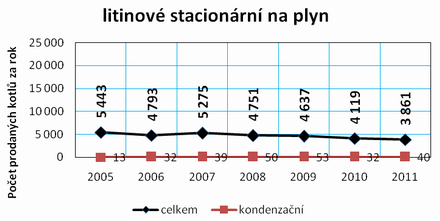

| litinovГ© stacionГЎrnГӯ na plyn | 5 443 | 4 793 | 5 275 | 4 751 | 4 637 | 4 119 | 3 861 |

| z toho kondenzaДҚnГӯ | 13 | 32 | 39 | 50 | 53 | 32 | 40 |

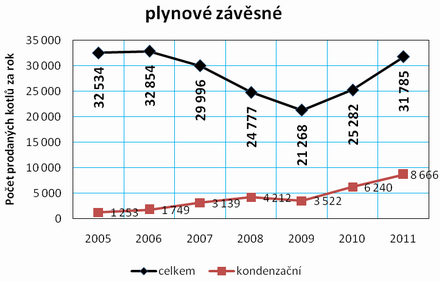

| plynovГ© zГЎvДӣsnГ© | 32 534 | 32 854 | 29 996 | 24 777 | 21 268 | 25 282 | 31 785 |

| z toho kondenzaДҚnГӯ | 1 253 | 1 749 | 3 139 | 4 212 | 3 522 | 6 240 | 8 666 |

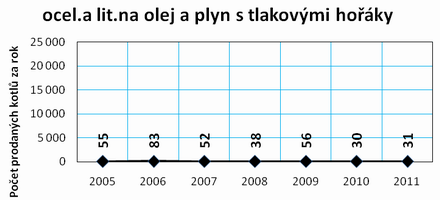

| ocel.a lit.na olej a plyn s tlak.hoЕҷГЎky | 55 | 83 | 52 | 38 | 56 | 30 | 31 |

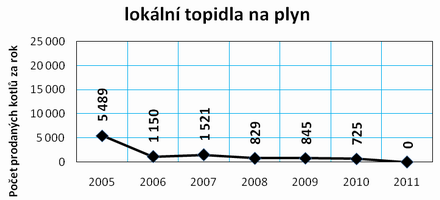

| lokГЎlnГӯ topidla na plyn | 5 489 | 1 150 | 1 521 | 829 | 845 | 725 | 0 |

| Celkem | 45 727 | 41 908 | 39 083 | 32 488 | 29 204 | 31 748 | 37 147 |

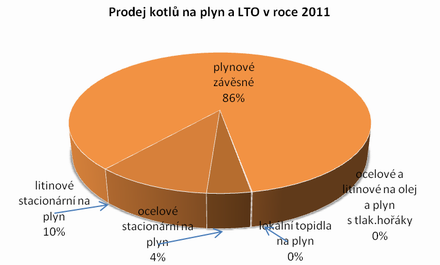

Graf ДҚ. 9: ProcentuГЎlnГӯ podГӯl prodeje jednotlivГҪch druhЕҜ kotlЕҜ na plyn a LTO v ДҢR v roce 2011

Graf ДҚ. 10: VГҪvoj prodeje kotlЕҜ na zemnГӯ plyn a LTO v ДҢR v letech 2005 aЕҫ 2011

6. Kotle na elektЕҷinu

| Druh kotle | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

|---|---|---|---|---|---|---|---|

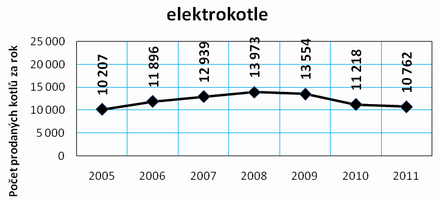

| elektrokotle | 10 207 | 11 896 | 12 939 | 13 973 | 13 554 | 11 218 | 10 762 |

| Celkem | 10 207 | 11 896 | 12 939 | 13 973 | 13 554 | 11 218 | 10 762 |

Graf ДҚ. 11: VГҪvoj prodeje elektrokotlЕҜ v ДҢR v letech 2005 aЕҫ 2011

7. ZГЎvДӣr

Pokud se podГӯvГЎme na vГҪsledky sbДӣru dat pozornДӣji, nelze si nevЕЎimnout nДӣkterГҪch vГҪvojovГҪch trendЕҜ, kterГ© lze vzhledem k dobДӣ, po kterou jsou data shromaЕҫДҸovГЎna, brГЎt jako objektivnГӯ.

Rok 2011 potvrdil pokles celkovГҪch prodejЕҜ, coЕҫ dokumentuje zejmГ©na lineГЎrnГӯ spojnice trendu zobrazenГЎ v grafu ДҚ. 1. Podle tГ© se prodeje od roku 2005 snГӯЕҫily o 15 %. Pokud vГҪsledky roku 2010 dГЎvaly nadДӣji, Еҫe se trend zaДҚГӯnГЎ obracet, letoЕЎnГӯ rok ukГЎzal, Еҫe k pomyslnГ©mu odraЕҫenГӯ ode dna jeЕЎtДӣ nedoЕЎlo. MyslГӯm, Еҫe pЕҷГӯДҚiny poklesu se za poslednГӯ rok nezmДӣnily. StavebnictvГӯ je nadГЎle v Гәtlumu a ekonomickГЎ situace obyvatelstva takГ© nenahrГЎvГЎ investicГӯm do novГҪch technologiГӯ v okamЕҫiku, kdy ty „starГ©“ jeЕЎtДӣ jakЕҫtakЕҫ slouЕҫГӯ.

Kdo mЕҜЕҫe bГҪt relativnДӣ spokojen, jsou vГҪrobci plynovГҪch spotЕҷebiДҚЕҜ. Prodeje jejich vГҪrobkЕҜ od roku 2009 rostou a zdГЎ se, Еҫe navzdory neustГЎle draЕҫЕЎГӯmu plynu, se postupnДӣ vracejГӯ na pozice, na kterГҪch byly kolem roku 2005. JestliЕҫe jsem vloni v komentГЎЕҷi vГҪvoje konstatoval, Еҫe dochГЎzГӯ k postupnГ©mu vyrovnГЎvГЎnГӯ mezi kategoriemi – tuhГЎ paliva, dЕҷevo/biomasa a plyn – v roce 2011 je vЕЎechno jinak. Plyn opДӣt zГӯskГЎvГЎ na dominanci, tuhГЎ paliva pomalu klesajГӯ a zastavil se i rЕҜst biomasy. To ukazuje na skuteДҚnost, Еҫe atraktivita biomasy je pЕҷГӯmo ГәmДӣrnГЎ mГӯЕҷe stГЎtnГӯ podpory. Jakmile ta klesne, zГЎjem o zdroje mezi spotЕҷebiteli ochabuje. Celkem stabilnГӯ vГҪsledky lze potom sledovat u prodejЕҜ zdrojЕҜ na elektЕҷinu, kterГ© jak jiЕҫ bylo ЕҷeДҚeno naposledy, majГӯ svГ© opodstatnДӣnГӯ v nГӯzkoenergetickГ© vГҪstavbДӣ, kde je nediskvalifikuje ani vyЕЎЕЎГӯ cena energie.

Spolu s rЕҜstem poptГЎvky po plynovГҪch zdrojГӯch je zjevnГҪ nГЎrЕҜst oblГӯbenosti kondenzaДҚnГӯch kotlЕҜ (graf ДҚ. 10). V souДҚasnГ© dobДӣ je jiЕҫ kaЕҫdГҪ ДҚtvrtГҪ prodanГҪ plynovГҪ kotel kotlem kondenzaДҚnГӯm. To svДӣdДҚГӯ o kvalitnГӯ komunikaci vГҪrobcЕҜ se spotЕҷebiteli, dГӯky kterГ© si zГЎkaznГӯci kupujГӯ efektivnДӣjЕЎГӯ technologii s vДӣdomГӯm, Еҫe vyЕЎЕЎГӯ investice se jim vrГЎtГӯ v niЕҫЕЎГӯch provoznГӯch nГЎkladech.

Dominance plynovГҪch zГЎvДӣsnГҪch kotlЕҜ nejlГ©pe vyznГӯ v porovnГЎnГӯ absolutnГӯch prodejЕҜ v roce 2011 (graf ДҚ. 2), kde navГҪЕЎily svЕҜj trЕҫnГӯ podГӯl z loЕҲskГҪch 24 % na souДҚasnГҪch 31 %. Na druhГ© pozici se nadГЎle drЕҫГӯ krby na dЕҷevo, byЕҘ jejich podГӯl klesl o jeden procentnГӯ bod na 19 %. MГӯrnДӣ oslabily ocelovГ© a litinovГ© kotle na tuhГЎ paliva (14 % resp. 12 %), na svГ©m zЕҜstaly elektrokotle (11 %). ЕҪГЎdnГЎ revoluce se tedy nekonala, poЕҷadГӯ na prvnГӯch pДӣti mГӯstech je tГ©mДӣЕҷ neotЕҷesitelnГ© a prostor pro dalЕЎГӯ alternativy se postupnДӣ zmenЕЎuje. ZatГӯmco vloni tДӣchto pДӣt kategoriГӯ v souhrnu zaujГӯmalo 83 % trhu, letos uЕҫ je to 87 %.

As in previous years, we also offer the annual results of sales of heat sources of the last year made on the basis of documents of Association of heating technology companies (APTT).