Prodej zdrojÅŊ tepla o vÃ―konu do 50 kW v ÄR v roce 2014

Co pÅinesl rok 2014 v oblasti prodeje tepelnÃ―ch zdrojÅŊ v ÄeskÃĐ republice? BohuÅūel nemalÃĐ zklamÃĄnà pro vÃ―robce sdruÅūenÃĐ v APTT. ZatÃmco vÃ―sledky roku 2013 naznaÄovaly obrat v podobÄ vÃ―raznÃĐho oÅūivenà poptÃĄvky, nÃĄsledujÃcà rok tento trend nepotvrdil. Data pouÅūitÃĄ ve vyhodnocenà pochÃĄzejà od Asociace podnikÅŊ topenÃĄÅskÃĐ techniky (APTT) a Ministerstva prÅŊmyslu a obchodu (MPO).

Hned v Úvodu ÄlÃĄnku je tÅeba zdÅŊraznit, Åūe v APTT nejsou sdruÅūeni zdaleka vÅĄichni vÃ―robci prodÃĄvajÃcà svÃĐ produkty na naÅĄem trhu. Z tohoto dÅŊvodu je tÅeba prezentovanÃĐ vÃ―sledky i chÃĄpat. NicmÃĐnÄ seznam dodavatelÅŊ, kteÅà svÃĄ prodejnà data poskytli, je stÃĄle stejnÃ―, takÅūe si mÅŊÅūeme udÄlat pÅedstavu alespoÅ o vÃ―voji tÃĐ ÄÃĄsti prodejÅŊ, na kterÃ―ch se ÄlenovÃĐ APTT podÃlejÃ.

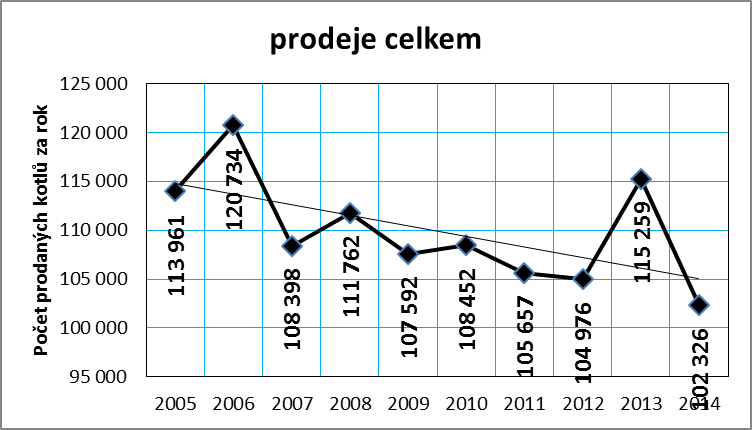

ÄlÃĄnek o roÄnÃch prodejÃch tepelnÃ―ch zdrojÅŊ na Územà naÅĄÃ republiky mÃĄ letos jiÅū svÃĐ ÅĄestÃĐ pokraÄovÃĄnÃ, pÅiÄemÅū v pÅehledech jsou vyuÅūÃvÃĄna data posbÃranÃĄ od roku 2005, tedy za poslednÃch 10 let. A jak ukazuje graf Ä. 1, nebylo uplynulÃĐ desetiletà pro dodavatele topnÃ―ch zdrojÅŊ na tuzemskÃĐm trhu vÅŊbec jednoduchÃĐ. V roce 2007 nastal hlubokÃ― propad prodejÅŊ, naÄeÅū nÃĄsledujÃcÃch pÄt let bylo ve znamenà mÃrnÃĐho kolÃsÃĄnÃ, bÄhem kterÃĐho pÅichÃĄzely pouze nezÅetelnÃĐ nÃĄznaky toho, Åūe by se trend mohl obrÃĄtit. O to vÃce potÄÅĄily vÃ―sledky za rok 2013, kdy prodeje koneÄnÄ po dlouhÃ―ch osmi letech vyletÄly nad hodnotu 110 tisÃc kusÅŊ za rok. Rok 2014 vÅĄak ukÃĄzal, Åūe na slavenà je zatÃm brzo. NejenÅūe se kÅivka znovu obrÃĄtila smÄrem dolÅŊ, navÃc se jejà pÃĄd zastavil aÅū na hodnotÄ 102 326 kusÅŊ, coÅū je minimum za celou dobu, kdy zmÃnÄnÃĐ organizace data o prodejÃch shromaÅūÄujÃ. KÅivka trendu nÃĄm ÅÃkÃĄ, Åūe za toto obdobà se poptÃĄvka snÃÅūila o bezmÃĄla 9 %.

Graf Ä. 1: VÃ―voj celkovÃĐho prodeje tepelnÃ―ch zdrojÅŊ v ÄR v letech 2005 aÅū 2014

Kde hledat pÅÃÄinu loÅskÃ―ch vÃ―sledkÅŊ? PÅi pohledu na graf Ä. 4 je zÅejmÃĐ, Åūe meziroÄnà rozdÃly poslednÃch dvou let majà na svÄdomà pÅedevÅĄÃm zdroje na plyn a dÅevnà hmotu. Prodeje plynovÃ―ch kotlÅŊ od roku 2009 stÃĄle navzdory globÃĄlnÃmu poklesu rostly, ale v roce 2014 nastal pÅekvapivÃ― pÃĄd aÅū na ÚroveÅ roku 2010. Vloni se prodalo o vÃce jak 6,5 tisÃce plynovÃ―ch kotlÅŊ mÃĐnÄ neÅū v roce pÅedeÅĄlÃĐm. PodobnÃ― pokles nastal i u kotlÅŊ na dÅevo a biomasu, kde byl Úbytek lehce nad 6 tisÃc kusÅŊ, coÅū mimo jinÃĐ znamenÃĄ, Åūe roÄnà podÃl prodejÅŊ tÄchto zdrojÅŊ se vrÃĄtil tÃĐmÄÅ na ÚroveÅ konkurenÄnÃch kotlÅŊ na tuhÃĄ paliva, kterÃĄ nechala dÅevnà hmota v loÅskÃĐm roce daleko za sebou (otÃĄzkou ovÅĄem je, jestli se prodeje v tÃĐto oblasti pouze nepÅesouvajà od vÃ―robcÅŊ pod APTT k vÃ―robcÅŊm mimo APTT, o jejichÅū vÃ―sledcÃch nemÃĄ APTT informace, a kteÅà majà zhruba dvoutÅetinovÃ― podÃl na trhu?). KotlÅŊ na pevnÃĄ paliva se vloni prodalo nejmÃĐnÄ za sledovanÃĐ obdobÃ, ale vzhledem k dlouhodobÃĐmu trendu asi tento vÃ―sledek nikoho zvlÃĄÅĄÅĨ nepÅekvapil a s ohledem na rychlost, resp. pomalost, poklesu toto rozhodnÄ nebyla zÃĄsadnà pÅÃÄina celkovÃĐho propadu. Optimismus mohou naopak vyvolat vÃ―sledky u dodavatelÅŊ zdrojÅŊ na elektÅinu. Ti kromÄ toho, Åūe meziroÄnÄ jako jedinà rostli, navÃc se dostali na svÃĐ maximum v rÃĄmci tÃĐto dekÃĄdy.

Vloni jsme poprvÃĐ zaÅadili do pÅehledu i tepelnÃĄ Äerpadla. Letos jsme vÃ―sledky jejich roÄnÃch prodejÅŊ mÃrnÄ upravili, a to podle metodiky MPO, kterÃĄ vychÃĄzà z poÄtu pÅiznanÃ―ch zvÃ―hodnÄnÃ―ch sazeb elektÅiny (D/C- 55/56 v souhrnu) pro domÃĄcnosti a organizace. Z meziroÄnÃho rozdÃlu poÄtu pÅiznanÃ―ch zvÃ―hodnÄnÃ―ch sazeb lze snadno vyvodit zmÄnu poÄtu tepelnÃ―ch Äerpadel vyuÅūÃvanÃ―ch k vytÃĄpÄnà v danÃĐm roce. A to s vyÅĄÅĄÃ jistotou, neÅū z dat poskytnutÃ―ch dodavateli. To jen na vysvÄtlenou pro ty, kteÅà nalezli rozdÃly v poÄtu tepelnÃ―ch Äerpadel uvÃĄdÄnÃ―ch v loÅskÃĐm ÄlÃĄnku, a nynÃ.

Za rok 2014 zÃskala APTT prodejnà data od nÃĄsledujÃcÃch firem: ABX – Varnsdorf, AGROMECHANIKA – Lhenice, ATMOS – BÄlÃĄ pod BezdÄzem, ATOMA – Brno, BENEKOVterm – Hornà BeneÅĄov, BOSCH TERMOTECHNIKA – Praha, DESTILA – Brno, EKOEFEKT – LitvÃnov, G-TEAM – DobÅany, HAAS+SOHN RUKOV – Rumburk, JAKOS – Babice, KVART-CZ – Å ternberk, OBCHODNà SPOLEÄNOST SLOKOV – MoravskÃ― PÃsek, OPOP – ValaÅĄskÃĐ MeziÅÃÄÃ, PONAST – ValaÅĄskÃĐ MeziÅÃÄÃ, ROJEK – Äastolovice, ROMOTOP – Suchdol nad Odrou, THERMONA – ZastÃĄvka u Brna, VAILLANT GROUP CZECH – Praha-ZÃĄpad a VIADRUS – BohumÃn.

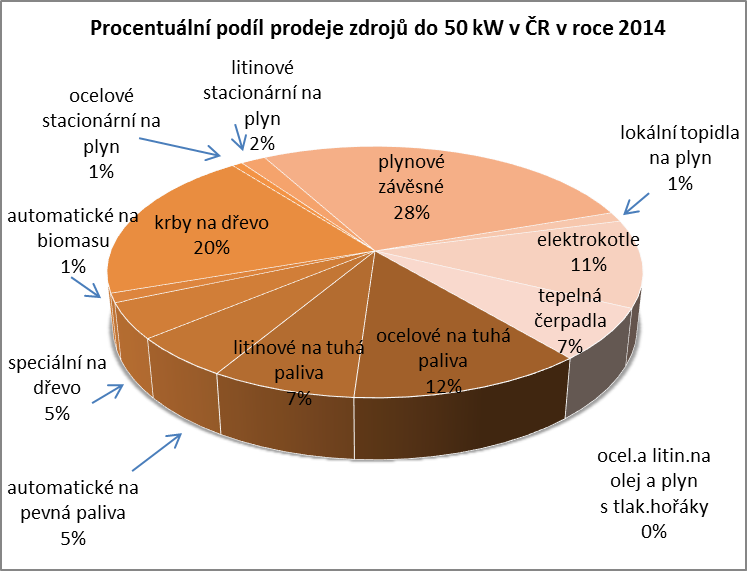

1.Prodeje zdrojÅŊ do 50 kW v ÄR v roce 2014 podle druhu zdroje

| Druhy zdrojÅŊ | Prodej (ks) |

|---|---|

| ocelovÃĐ na tuhÃĄ paliva | 12 454 |

| litinovÃĐ na tuhÃĄ paliva | 7 673 |

| automatickÃĐ na pevnÃĄ paliva | 5 488 |

| speciÃĄlnà na dÅevo | 4 704 |

| automatickÃĐ na biomasu | 1 200 |

| krby na dÅevo | 20 324 |

| ocelovÃĐ stacionÃĄrnà na plyn | 747 |

| litinovÃĐ stacionÃĄrnà na plyn | 1 802 |

| plynovÃĐ zÃĄvÄsnÃĐ | 28 249 |

| ocelovÃĐ a litinovÃĐ na olej a plyn s tlakovÃ―mi hoÅÃĄky | 9 |

| lokÃĄlnà topidla na plyn | 1 268 |

| elektrokotle | 11 538 |

| tepelnÃĄ Äerpadla | 6 870 |

| Celkem | 102 326 |

Graf Ä. 2: ProcentuÃĄlnà podÃl prodeje zdrojÅŊ do 50 kW v ÄR v roce 2014 podle druhu zdroje

2. Prodeje zdrojÅŊ do 50 kW v ÄR v roce 2014 podle druhu paliva

| Druh paliva | Prodej (ks) |

|---|---|

| tuhÃĄ paliva | 25 615 |

| dÅevo/biomasa | 26 228 |

| zemnà plyn | 32 075 |

| elektÅina | 11 538 |

| energie okolnÃho prostÅedà | 6 870 |

| Celkem | 102 326 |

Graf Ä. 3: ProcentuÃĄlnà podÃl prodeje zdrojÅŊ do 50 kW v ÄR v roce 2014 podle druhu paliva

Graf Ä. 4: VÃ―voj prodeje zdrojÅŊ do 50 kW v ÄR v letech 2005 aÅū 2014 podle druhu paliva

Graf Ä. 5: KumulovanÃĐ prodeje zdrojÅŊ do 50 kW v ÄR v letech 2005 aÅū 2014 podle druhu paliva

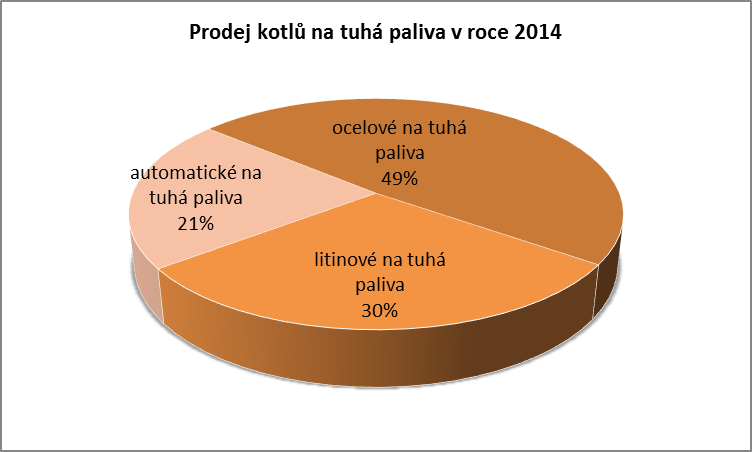

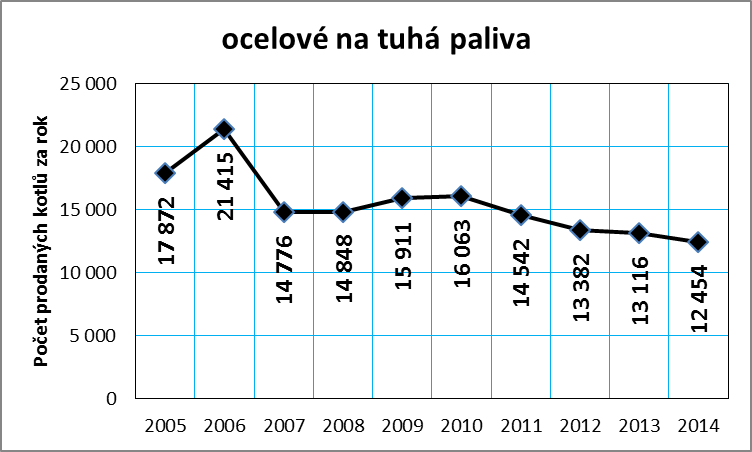

3. Kotle na tuhÃĄ paliva

| Druh kotle | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

|---|---|---|---|---|---|---|---|---|---|---|

| ocelovÃĐ na tuhÃĄ paliva | 17 872 | 21 415 | 14 776 | 14 848 | 15 911 | 16 063 | 14 542 | 13 382 | 13 116 | 12 454 |

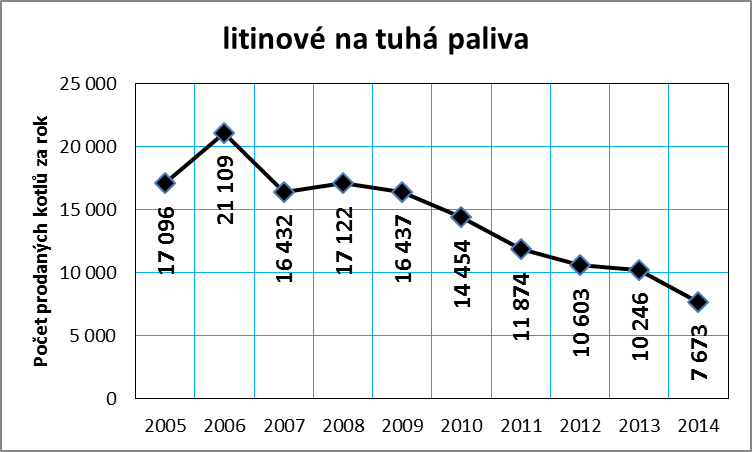

| litinovÃĐ na tuhÃĄ paliva | 17 096 | 21 109 | 16 432 | 17 122 | 16 437 | 14 454 | 11 874 | 10 603 | 10 246 | 7 673 |

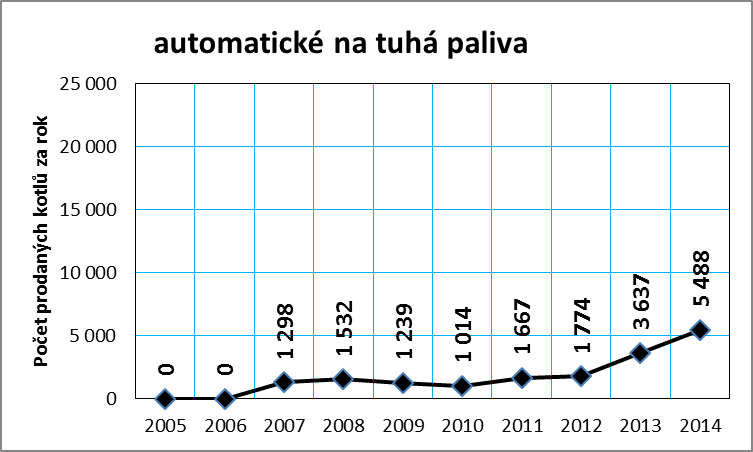

| automatickÃĐ na pevnÃĄ paliva | 1 298 | 1 532 | 1 239 | 1 014 | 1 667 | 1 774 | 3 637 | 5 488 | ||

| Celkem | 34 968 | 42 524 | 32 506 | 33 502 | 33 587 | 31 531 | 28 083 | 25 759 | 26 999 | 25 615 |

Graf Ä. 6: ProcentuÃĄlnà podÃl prodeje jednotlivÃ―ch druhÅŊ kotlÅŊ na tuhÃĄ paliva v ÄR v roce 2014

Graf Ä. 7a: VÃ―voj prodeje kotlÅŊ na tuhÃĄ paliva v ÄR v letech 2005 aÅū 2014

Graf Ä. 7b: VÃ―voj prodeje kotlÅŊ na tuhÃĄ paliva v ÄR v letech 2005 aÅū 2014

Graf Ä. 7c: VÃ―voj prodeje kotlÅŊ na tuhÃĄ paliva v ÄR v letech 2005 aÅū 2014

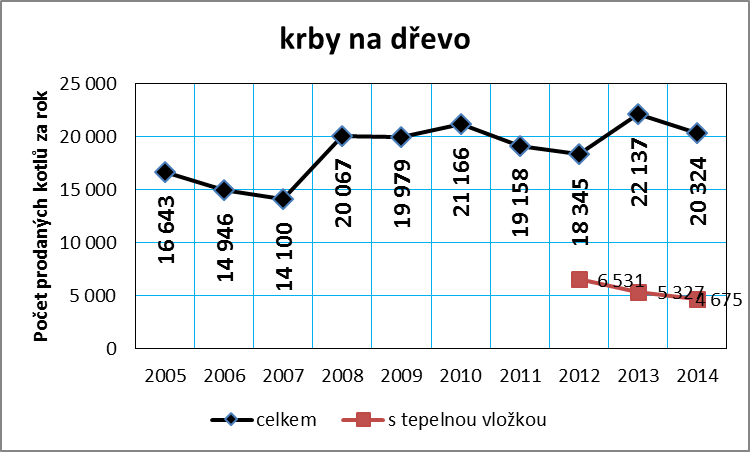

4. Kotle a krby na dÅevo a biomasu

| Druh zdroje | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

|---|---|---|---|---|---|---|---|---|---|---|

| speciÃĄlnà na dÅevo | 4 796 | 6 349 | 6 675 | 7 583 | 4 198 | 4 226 | 3 710 | 3 463 | 7 819 | 4 704 |

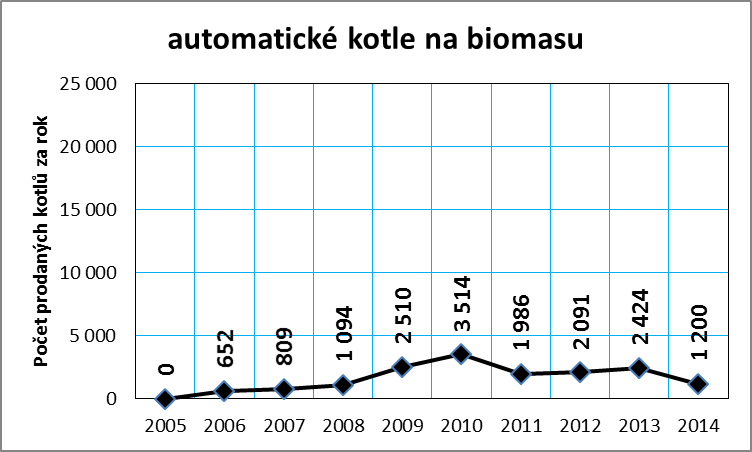

| automatickÃĐ na biomasu | 652 | 809 | 1 094 | 2 510 | 3 514 | 1 986 | 2 091 | 2 424 | 1 200 | |

| krby na dÅevo | 16 643 | 14 946 | 14 100 | 20 067 | 19 979 | 21 166 | 19 158 | 18 345 | 22 137 | 20 324 |

| z toho s tep.vloÅūkou | 6 531 | 5 327 | 4 675 | |||||||

| Celkem | 21 439 | 21 947 | 21 584 | 28 744 | 26 687 | 28 906 | 24 854 | 23 899 | 32 380 | 26 228 |

Na tomto mÃstÄ je tÅeba upozornit na skuteÄnost, Åūe statistika APTT neuvÃĄdà prodeje zdaleka vÅĄech tuzemskÃ―ch vÃ―robcÅŊ a zahrnut v nà nenà ani dovoz, kterÃ― dlouhodobÄ roste.

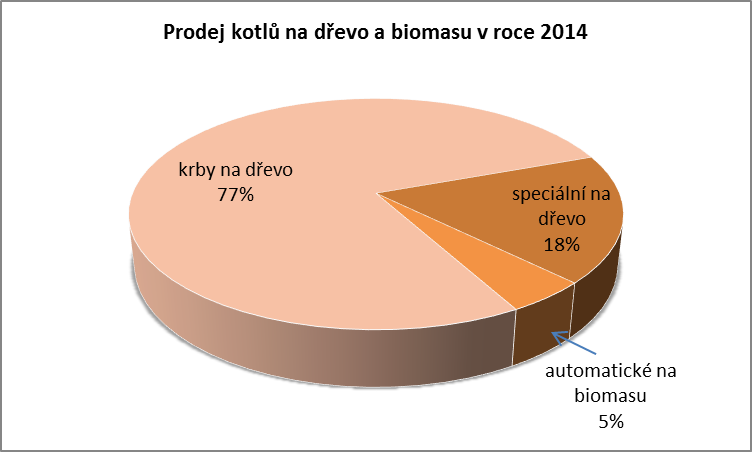

Graf Ä. 8: ProcentuÃĄlnà podÃl prodeje jednotlivÃ―ch druhÅŊ kotlÅŊ a krbÅŊ na dÅevo a biomasu v ÄR v roce 2014

Graf Ä. 9a: VÃ―voj prodeje kotlÅŊ a krbÅŊ na dÅevo a biomasu v ÄR v letech 2005 aÅū 2014

Graf Ä. 9b: VÃ―voj prodeje kotlÅŊ a krbÅŊ na dÅevo a biomasu v ÄR v letech 2005 aÅū 2014

Graf Ä. 9c: VÃ―voj prodeje kotlÅŊ a krbÅŊ na dÅevo a biomasu v ÄR v letech 2005 aÅū 2014

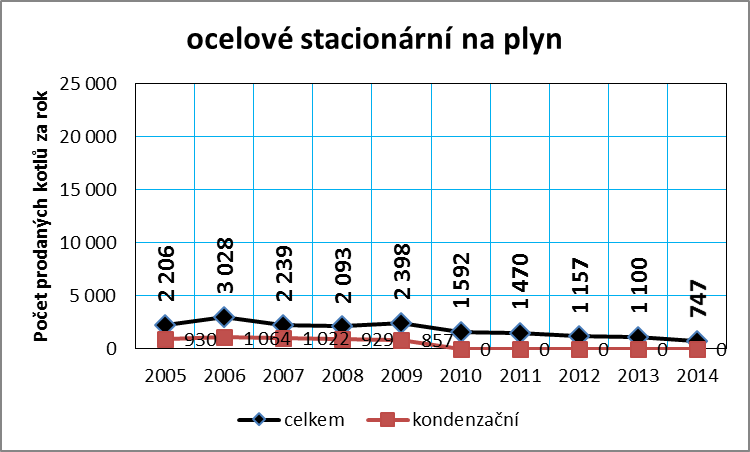

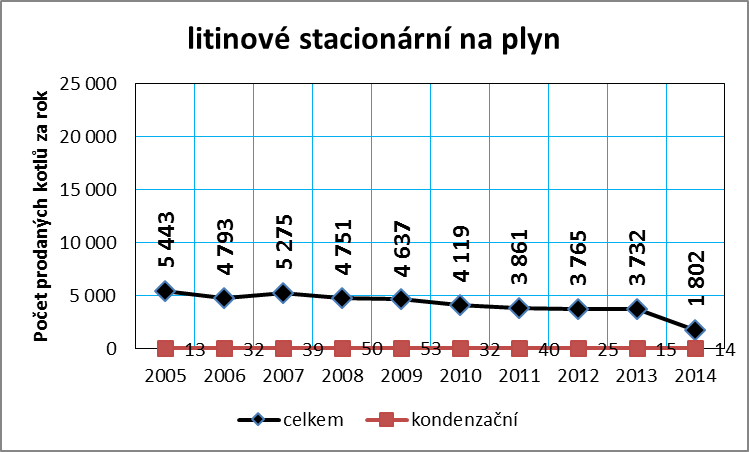

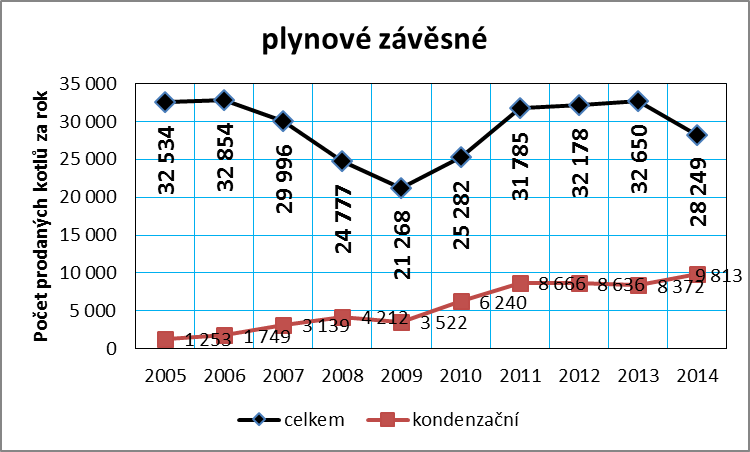

5. Kotle na zemnà plyn a LTO

| Druh kotle | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

|---|---|---|---|---|---|---|---|---|---|---|

| ocelovÃĐ stacionÃĄrnà na plyn | 2 206 | 3 028 | 2 239 | 2 093 | 2 398 | 1 592 | 1 470 | 1 157 | 1 100 | 747 |

| z toho kondenzaÄnà | 930 | 1 064 | 1 022 | 929 | 857 | 0 | 0 | 0 | 0 | 0 |

| litinovÃĐ stacionÃĄrnà na plyn | 5 443 | 4 793 | 5 275 | 4 751 | 4 637 | 4 119 | 3 861 | 3 765 | 3 732 | 1 802 |

| z toho kondenzaÄnà | 13 | 32 | 39 | 50 | 53 | 32 | 40 | 25 | 15 | 14 |

| plynovÃĐ zÃĄvÄsnÃĐ | 32 534 | 32 854 | 29 996 | 24 777 | 21 268 | 25 282 | 31 785 | 32 178 | 32 650 | 28 249 |

| z toho kondenzaÄnà | 1 253 | 1 749 | 3 139 | 4 212 | 3 522 | 6 240 | 8 666 | 8 636 | 8 372 | 9 813 |

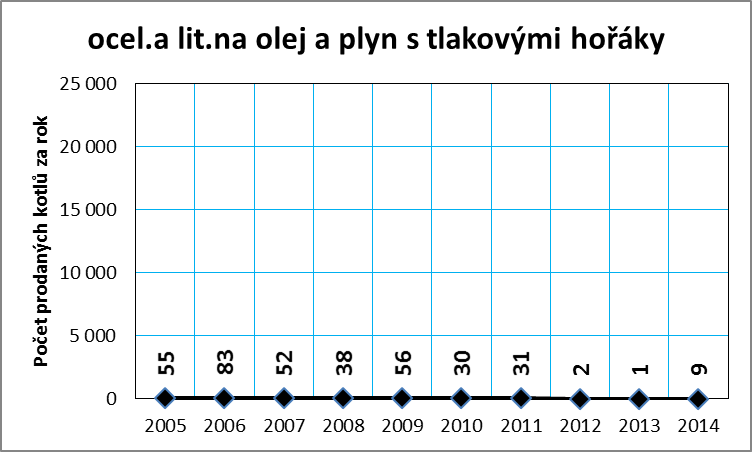

| ocel.a lit. s tlak. hoÅÃĄky | 55 | 83 | 52 | 38 | 56 | 30 | 31 | 2 | 1 | 9 |

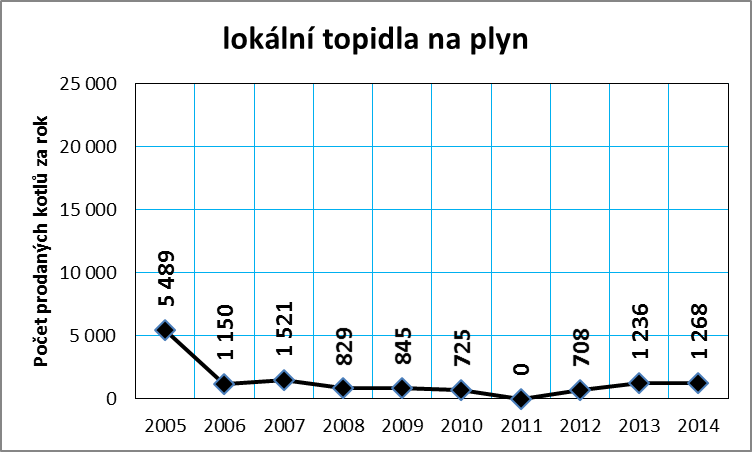

| lokÃĄlnà topidla na plyn | 5 489 | 1 150 | 1 521 | 829 | 845 | 725 | 0 | 708 | 1 236 | 1 268 |

| Celkem | 45 727 | 41 908 | 39 083 | 32 488 | 29 204 | 31 748 | 37 147 | 37 810 | 38 719 | 32 075 |

Graf Ä. 10: ProcentuÃĄlnà podÃl prodeje jednotlivÃ―ch druhÅŊ kotlÅŊ na plyn a LTO v ÄR v roce 2014

Graf Ä. 11a: VÃ―voj prodeje kotlÅŊ na zemnà plyn a LTO v ÄR v letech 2005 aÅū 2014

Graf Ä. 11b: VÃ―voj prodeje kotlÅŊ na zemnà plyn a LTO v ÄR v letech 2005 aÅū 2014

Graf Ä. 11c: VÃ―voj prodeje kotlÅŊ na zemnà plyn a LTO v ÄR v letech 2005 aÅū 2014

Graf Ä. 11d: VÃ―voj prodeje kotlÅŊ na zemnà plyn a LTO v ÄR v letech 2005 aÅū 2014

Graf Ä. 11e: VÃ―voj prodeje kotlÅŊ na zemnà plyn a LTO v ÄR v letech 2005 aÅū 2014

6. Kotle na elektÅinu a tepelnÃĄ Äerpadla

| Druh kotle | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

|---|---|---|---|---|---|---|---|---|---|---|

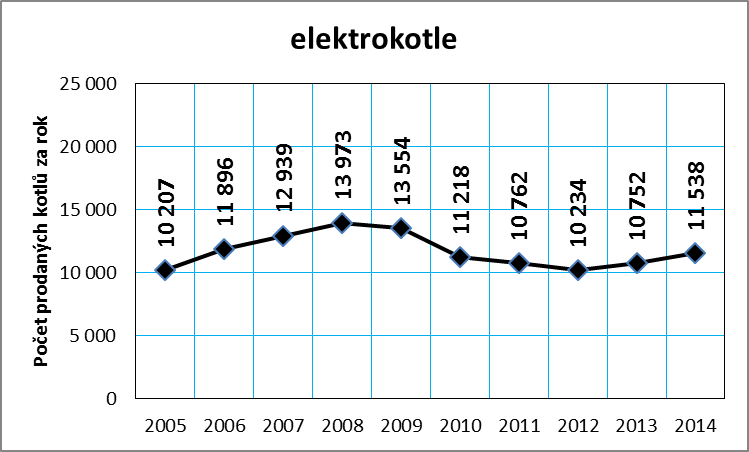

| elektrokotle | 10 207 | 11 896 | 12 939 | 13 973 | 13 554 | 11 218 | 10 762 | 10 234 | 10 752 | 11 538 |

| tepelnÃĄ Äerpadla | 1 620 | 2 459 | 2 286 | 3 055 | 4 560 | 5 049 | 4 811 | 7 274 | 6 409 | 6 870 |

| Celkem | 11 827 | 14 355 | 15 225 | 17 028 | 18 114 | 16 267 | 15 573 | 17 508 | 17 161 | 18 408 |

Graf Ä. 12: ProcentuÃĄlnà podÃl prodeje elektrokotlÅŊ a tepelnÃ―ch Äerpadel v ÄR v roce 2014

Graf Ä. 13: VÃ―voj prodeje elektrokotlÅŊ v ÄR v letech 2005 aÅū 2014

Graf Ä. 14: VÃ―voj prodeje tepelnÃ―ch Äerpadel v ÄR v letech 2005 aÅū 2014

7. ZÃĄvÄr

V zÃĄvÄru loÅskÃĐho ÄlÃĄnku jsem na zÃĄkladÄ optimisticky vyhlÃÅūejÃcÃch vÃ―sledkÅŊ (meziroÄnà nÃĄrÅŊst prodeje +9,2 %) vyjÃĄdÅil nadÄji, Åūe nejhorÅĄÃ mÃĄme za sebou a mÅŊÅūeme se snad tÄÅĄit na urÄitÃĐ oÅūivenà hospodÃĄÅskÃĐho rÅŊstu v oblasti topenÃĄÅstvÃ. BohuÅūel tomu tak zatÃm nenÃ, dÅŊkazem ÄehoÅū je graf Ä. 1, na kterÃĐm meziroÄnà pokles prodejÅŊ o 11,2 % vypadÃĄ obzvlÃĄÅĄÅĨ dramaticky. Za poslednÃch 10 let je to jiÅū druhÃ― vÃ―raznÃ― propad, pÅiÄemÅū ten prvnà mezi roky 2006 a 2007 se dal jeÅĄtÄ vysvÄtlovat pÅichÃĄzejÃcà hospodÃĄÅskou krizÃ. Co ale stojà za propadem druhÃ―m, si v tuto chvÃli netroufÃĄm odhadovat, ale je moÅūnÃĐ, Åūe na vinÄ je kombinace reÃĄlnÃĐho poklesu zdrojÅŊ na zemnà plyn a ÄÃĄsteÄnÃ― pÅesun dodÃĄvek kotlÅŊ a kamen mimo APTT.

JestliÅūe vloni mohli slavit pÅedevÅĄÃm vÃ―robci a prodejci zdrojÅŊ tepla na dÅevo a biomasu, letos jsou pomyslnÃ―mi vÃtÄzi zdroje vyuÅūÃvajÃcà k vÃ―robÄ tepla elektÅinu a teplo okolnÃho prostÅedÃ, a do urÄitÃĐ mÃry i zdroje na tuhÃĄ paliva, jejichÅū kolÃĄÄovÃ― podÃl vzrostl z 23 na 25 %, a to navzdory tomu, Åūe se jich prodalo mÃĐnÄ neÅū v roce pÅedeÅĄlÃĐm. AktuÃĄlnà pomÄr mezi plynem, biomasou, uhlÃm, elektÅinou a energià okolnÃho prostÅedà je 31:26:25:11:7 (graf Ä. 3). Plyn si i pÅes urÄitÃ― Ústup stÃĄle drÅūà dominantnà postavenà vydobytÃĐ v roce 2010. DÅevo a biomasa sice nedokÃĄzaly zopakovat loÅskÃ― fantastickÃ― skok, pÅesto uhÃĄjily druhÃĐ mÃsto v ÅūebÅÃÄku obliby novÄ nakupovanÃ―ch zdrojÅŊ tepla pÅed kotli na tuhÃĄ paliva. PodÃly zdrojÅŊ na elektÅinu a tepelnÃ―ch Äerpadel rostou pomalu, ale zato jistÄ. SouhrnnÃ― vÃ―sledek 18 % je nejvyÅĄÅĄÃ, jakÃĐho zatÃm dosÃĄhly.

Co se druhu kotlÅŊ tÃ―Äe, nejvÃce se v roce 2014 prodÃĄvaly opÄt plynovÃĐ zÃĄvÄsnÃĐ kotle (28 % z celkovÃ―ch prodejÅŊ, podÃl kondenzaÄnÃch pÅitom vzrostl z jednÃĐ Ätvrtiny na jednu tÅetinu). DruhÃĐ mÃsto obsadily stejnÄ jako vloni krby na dÅevo, tentokrÃĄt s 20% podÃlem (minule 19 %), tÅetà jsou ocelovÃĐ kotle na tuhÃĄ paliva (12 %). Na nÄ se ale tÃĐmÄÅ dotÃĄhly elektrokotle (minule 9 %, nynà jiÅū 11 %) a nÃĄsledujà litinovÃĐ kotle na tuhÃĄ paliva a tepelnÃĄ Äerpadla, jejichÅū podÃl na trhu tepelnÃ―ch zdrojÅŊ do 50 kW je shodnÄ 7 %. PodrobnÃĐ Ãšdaje se nachÃĄzejà v tabulce Ä. 1 a v grafu Ä. 2.

Zastavme se jeÅĄtÄ u tepelnÃ―ch Äerpadel. V loÅskÃĐm roce jsme pÅinesli i ÄlenÄnà podle typu Äerpadel vychÃĄzejÃcà z prodejnÃch dat poskytnutÃ―ch jejich dodavateli na trh. ProtoÅūe ale souÄet uvÃĄdÄnÃ―ch prodejÅŊ pÅÃliÅĄ nekorespondoval s poÄtem pÅiznanÃ―ch zvÃ―hodnÄnÃ―ch elektrickÃ―ch sazeb a je tÄÅūko pÅedstavitelnÃĐ, Åūe by si tolik zÃĄkaznÃkÅŊ poÅÃdilo tepelnÃĐ Äerpadlo a zvÃ―hodnÄnou sazbu nezÃskalo, rozhodli jsme se poÄkat na sjednocenà pohledu na celkovÃĄ prodejnà data ze strany MPO a AVTÄ, a zatÃm uvÃĄdÄt poÄty pouze podle ovÄÅenÃ―ch dat od dodavatelÅŊ elektrickÃĐ energie, ze kterÃ―ch ale pro zmÄnu nenà moÅūnÃĐ urÄit pÅesnou strukturu jednotlivÃ―ch typu prodÃĄvanÃ―ch Äerpadel. NicmÃĐnÄ podle MPO lze konstatovat, Åūe zatÃmco v roce 2005 byla vÃce jak polovina dodanÃ―ch tepelnÃ―ch Äerpadel kategorie zemÄ (voda)/voda, do roku 2010 jejich podÃl na roÄnÃch dodÃĄvkÃĄch klesl na tÅetinu. Tento pokles pokraÄuje i v souÄasnÃĐ dobÄ a tak v roce 2014 bylo dodÃĄno z celkovÃĐho poÄtu tepelnÃ―ch Äerpadel zhruba 20 % kategorie zemÄ (voda)/voda. PodÃl kategorie zemÄ vzduch/voda tak z podÃlu necelÃ―ch 50 % v roce 2005 vzrostl aÅū na 80 % v roce 2014. Mimo to slouÅūà jako hlavnà vytÃĄpÄnà domÃĄcnostà i klimatizaÄnà jednotky (tepelnÃĄ Äerpadla) typu vzduch/vzduch. Jejich podÃl v sazbÃĄch pro tepelnÃĄ Äerpadla v domÃĄcnostech (D 55/56) je odhadovÃĄn na 10–20 %.

Rok 2014 pÅinesl velkÃĐ pÅekvapenà v podobÄ dramatickÃĐho propadu prodejÅŊ. JakÃ― bude rok 2015 tÄÅūko odhadovat, protoÅūe v souÄasnÃĐ dobÄ dochÃĄzà k postupnÃĐmu zpÅÃsÅovÃĄnà parametrÅŊ, kterÃ―ch musà novÄ prodÃĄvanÃĐ zdroje tepla dosahovat. AÅĨ uÅū se jednÃĄ o emisnà limity u zdrojÅŊ na pevnÃĄ paliva nebo o hodnoty energetickÃĐ ÃšÄinnosti u zdrojÅŊ plynovÃ―ch Äi tepelnÃ―ch Äerpadel, s kaÅūdÃ―m novÃ―m naÅÃzenÃm se bude mÄnit cena a tÃm i ekonomickÃĄ dostupnost toho kterÃĐho zdroje. A kaÅūdÃ― takovÃ―to zÃĄsadnà milnÃk mÃĄ znaÄnÃ― vliv na chovÃĄnà zÃĄkaznÃkÅŊ, a to jak pÅed datem, kdy nastane, tak po nÄm. PÅÃÅĄtà mÄsÃce a lÃĐta nÃĄm ukÃĄÅūou, jak spotÅebitelÃĐ na danou situaci zareagujÃ.

What the year 2014 brought in sales of heat sources in the Czech Republic? Unfortunately, considerable disappointment for producers associated in the APTT. While the results of 2013 indicated a significant turnover in the form of a recovery in demand, next year not confirmed this trend. Data used in the assessment come from the Association of heating technology (APTT) and the Ministry of Industry and Trade (MPO).