„Matrix“ ruskûˋ táéƒby, nûÀkupu a prodeje zemnûÙho plynu

ûvod

RuskûÀ federace (RF) a firma Gazprom garantujûÙ a dodûÀvajûÙ v souáasnosti jednu téetinu dodûÀvek zemnûÙho plynu do Evropskûˋ unie. PodûÙl dodûÀvek z RF mûÀ podle veéÀkerû§ch analû§z a scûˋnûÀéé₤ naré₤st ve stéednádobûˋm horizontu na û¤roveé jednûˋ poloviny. OtûÀzkou pro nákterûˋ odbornûÙky zé₤stûÀvûÀ, zda budou Gazprom a Kreml schopni dostûÀt svû§m dodavatelskû§m zûÀvazké₤m. StûÀle existuje skupina kritiké₤, kteéûÙ neváéûÙ ve schopnost ruskûˋho zûÀsobovacûÙho systûˋmu, stejná tak jako neváéûÙ v efektivnost investic, kterûˋ v souáasnosti firma Gazprom realizuje. Moéƒnosti RF v zûÀsobovûÀnûÙ EU zemnûÙm plynem byly a jsou tak mnohû§mi experty áasto zpochybéovûÀny (Kirk, 2008 nebo Energy Tribune). Je zmiéovûÀno péedevéÀûÙm neotevûÙrûÀnûÙ novû§ch loéƒisek1), neinvestovûÀnûÙ do novû§ch projekté₤ a obecná klesajûÙcûÙ trend táéƒby. Uvedenûˋ kritickûˋ poznûÀmky jsou pravdivûˋ pouze áûÀsteáná. PodûÙvejme se na skuteánû§ stav táéƒby plynu v zemi, strukturu a praxi ruskû§ch producentskû§ch firem a péûÙjmy plynoucûÙ z táéƒby plynu. V nûÀsledujûÙcûÙ stati se budeme vánovat ruskûˋ plynovûˋ bilanci, a to ve stéednádobûˋm áasovûˋm horizontu. Na jednûˋ straná bude pozornost vánovûÀna táéƒbá, produkci a nûÀkupé₤m zemnûÙho plynu v RF a na druhûˋ straná se zamáéûÙme na dodavatelskou aktivitu ze stejnûˋ zemá.

1. Gazprom

Gazprom produkuje v souáasnosti kolem 18 % zemnûÙho plynu v celkovûˋ svátovûˋ produkci a oéÀetéuje své₤j nejdé₤leéƒitájéÀûÙ trh péedevéÀûÙm v Evropá2). Péitom nemûˋná dé₤leéƒitû§m cûÙlem firmy je plynulûÀ saturace domûÀcûÙ sûÙtá, ve kterûˋ se poáûÙtûÀ s neustûÀlû§m nûÀré₤stem spotéeby z dé₤vodu probûÙhajûÙcûÙ plynofikace zemá (v souáasnosti je plynofikovûÀno asi 65 % RF). Statistiky a vû§roánûÙ zprûÀvy Gazpromu rozdálujûÙ jeho zûÀkaznûÙky do nákolika skupin, péiáeméƒ EU jako celek se v nich zatûÙm neobjevuje. Firma Gazprom v tomto péûÙpadá sleduje zavedenou a mûÙrná provokujûÙcûÙ terminologickou praxi ruskûˋ zahraniánûÙ politiky, ve kterûˋ odbáratelûˋ dálûÙ dle regioné₤ na stûÀty SpoleáenstvûÙ nezûÀvislû§ch stûÀté₤ a Baltickûˋ stûÀty (péipomûÙnûÀ „blûÙzkûˋ zahraniáûÙ“) a „Far Abroad countries“3), coéƒ jsou stûÀty Evropy váetná Turecka (Gazprom Annual Report 2008, 47). PoslednûÙ skupinou zûÀkaznûÙké₤ jsou samozéejmá domûÀcûÙ odbáratelûˋ. Plynulost dodûÀvek pro véÀechny odbáratele je zajiéÀtána z nákolika zdrojé₤ a jednûÙm ze zûÀkladnûÙch elementé₤ je domûÀcûÙ produkce zmiéovanûˋ firmy Gazprom. Zaánáme tedy u nejdé₤leéƒitájéÀûÙho álûÀnku a to tabulkou á. 1, kterûÀ péibliéƒuje hodnoty vytáéƒenûˋho plynu, kterû§ch Gazprom dosahoval v minulûˋm obdobûÙ a jeéƒ mé₤éƒeme péedpoklûÀdat jako limitnûÙ pro predikovanou budoucûÙ táéƒbu.

| Rok | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

| Produkce | 512 | 526 | 548 | 553 | 555 | 556 | 549 | 550 | 462 | 508 | - |

| Zdroj: Gazprom Annual Reports (2001 aéƒ 2010), rok 2011 autor zatûÙm nenalezl. | |||||||||||

Z tabulky je patrnûˋ, éƒe v roce 2009 doéÀlo k poklesu produkce a to péedevéÀûÙm z dé₤vodu nedostateánû§ch odbáré₤ doma i v zahraniáûÙ zpé₤sobenû§ch ekonomickou situacûÙ ve svátá.

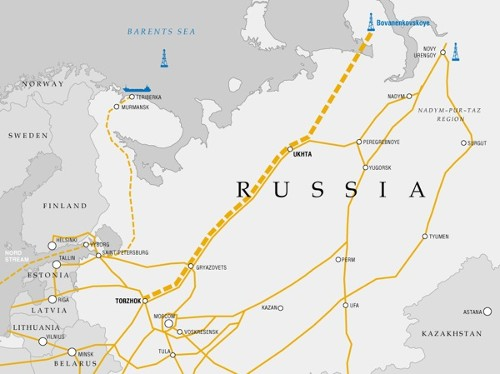

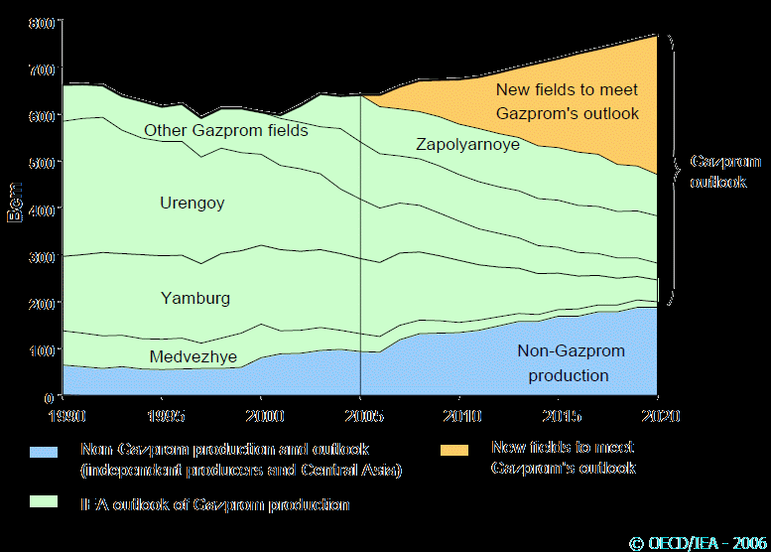

Problûˋm produkce a táéƒby je dobrûˋ vûÙce strukturovat a detailnáji nahlûˋdnout. Faktem zé₤stane, éƒe u dosud klûÙáovû§ch loéƒisek plynu firmy Gazprom, mûÙéûÙ trend táéƒby opravdu smárem dolé₤. NejvátéÀûÙ ruskûÀ loéƒiska zemnûÙho plynu jsou alokovanûÀ péedevéÀûÙm v oblasti tzv. ZûÀpadnûÙ Sibiée a átyéi nejvátéÀûÙ zdroje (Yamburg, Urengoy, Medvezhye a Zapolarnoye) pokrû§vajûÙ nynûÙ 70 % produkce Gazpromu. Své₤j „peak“ majûÙ za sebou a jejich produkce klesûÀ (graf á. 1) s vû§jimkou loéƒiska Zapolarnoye, kterûˋ bylo uvedeno do provozu roku 2001. Firma Gazprom pracuje na otevéenûÙ novû§ch zdrojé₤ (Bovanenko, Kharasevey, Kruzenshstern, Tambey) péedevéÀûÙm na poloostrová Yamal a mála by bû§t postupná uvûÀdána do provozu v letech 2010 aéƒ 2021 (Stern 2005: 14). NynájéÀûÙ strategiûÙ Gazpromu je vyrovnûÀnûÙ propadu souáasnû§ch pûÀteénûÙch loéƒisek ZûÀpadnûÙ Sibiée dodûÀvkami z Yamalu, a to péedevéÀûÙm dûÙky finanáná efektivnûÙmu vyuéƒitûÙ stûÀvajûÙcûÙ infrastruktury. V souáasnûˋ dobá realizovanû§ a pro Gazprom klûÙáovû§ projekt plynovod Bovanenko – Ukhta navazuje na jiéƒ stûÀvajûÙcûÙ energovody a vytvûÀéûÙ spojenûÙ s oblastûÙ Yamalu (obr. á. 2). PrvnûÙ plyn bude novû§m koridorem proudit nejpozdáji do konce roku 2012 a bude vyrovnûÀvat klesajûÙcûÙ trend produkce loéƒisek ZûÀpadnûÙ Sibiée.

Obr. 2. Vû§stavba plynovodnûÙ trasy Bovanenko – UkhtaZdroj: Gazprom

Seriû°znûÙ predikce (graf á. 1) produkci novû§ch loéƒisek Yamalu jiéƒ zahrnujûÙ a hovoéûÙ o stabilitá dodûÀvek firmy Gazprom pro obdobûÙ (2010–2020). Pro rok 2012 je Gazpromem plûÀnovûÀna táéƒba aéƒ do moéƒnostûÙ 570 mld. m3, na rok 2015 je to 615 mld. m3 a na rok 2020 se áekûÀ nûÀré₤st na 670 mld. m3 (VEMEX).

2. NezûÀvislûÙ táéƒaéi

Pokud hovoéûÙme o táéƒbá zemnûÙho plynu v RF, nesmûÙme opomenout fakt, éƒe dobû§vûÀnûÙm plynu se nezabû§vûÀ pouze polostûÀtnûÙ firma Gazprom, ale i daléÀûÙ tzv. nezûÀvislûÙ táéƒaéi. Tyto firmy mé₤éƒeme rozdálit do dvou hlavnûÙch skupin. Zaprvûˋ se jednûÀ o naftaéskûˋ spoleánosti, kterûˋ se péi táéƒbá ropy sekundûÀrná zabû§vajûÙ i dobû§vûÀnûÙm zemnûÙho plynu (Rosneft, TNK – BP, Lukoil, Sibneft, Sidanco…) a zadruhûˋ jsou to firmy, kterûˋ se specializujûÙ pouze na dobû§vûÀnûÙ plynu (Itera, Novatek a Nortgaz…)4). Gazprom je evidentná majoritnûÙm producentem zemnûÙho plynu v RF a nezûÀvislûˋ firmy pokrû§vajûÙ péibliéƒná 10 % veéÀkerûˋ ruskûˋ produkce (Heinrich, Kusznir 2005: 3), vû§hledová (2011 aéƒ 2020) je predikovûÀn nûÀré₤st aéƒ na 17 % podûÙlu (EIA 2009). Produkce táchto firem bude na ruskûˋm trhu posilovat a „nezûÀvislûÙ“ zûÙskûÀvajûÙ vysokou legislativnûÙ podporu. RuskûÀ vlûÀda jiéƒ spustila radikûÀlnûÙ reformy (prvnûÙ zmány od roku 1998), jeéƒ pozici nezûÀvislû§ch táéƒaéé₤ posilujûÙ (Stern 2005: 179–184). JednûÀ se zejmûˋna o prûÀvnûÙ opatéenûÙ smárem k rovnûˋmu vyuéƒûÙvûÀnûÙ tranzitnûÙ soustavy (patéûÙcûÙ Gazpromu) uvnité RF5). Od poáûÀtku novûˋho milûˋnia naré₤stûÀ podûÙl téetûÙch stran v hodnotûÀch vytáéƒenûˋho a péepravenûˋho, „nezûÀvislûˋho“ plynu centrûÀlnûÙ soustavou a pohybuje se nad 100 mld. m3 plynu roáná (Oil & Gas Eurasia 2008) a Jonathan Stern z oxfordskûˋho institutu pro energetickûÀ studia péedpoklûÀdûÀ, éƒe nezûÀvislûÙ producenti budou táéƒit v roce 2020 v RF 125 aéƒ 210 mld. m3 plynu (Stern 2005: 209).

3. StéednûÙ Asie

TéetûÙm elementem ruskûˋho plynovûˋho matrixu6) jsou dodûÀvky ze StéednûÙ Asie. Gazprom odebûÙrûÀ péebyteánû§ plyn v oblasti kaspickûˋho regionu a vyjednûÀvûÀ obchody s kaéƒdou zemûÙ samostatná. S plynovou diplomaciûÙ v oblasti zaáala poáûÀtkem milûˋnia nejprve ruskûÀ vlûÀda, kterûÀ vytvoéila péûÙznivûˋ podmûÙnky pro Gazprom. Ten nynûÙ odebûÙrûÀ neprodanû§ plyn péedevéÀûÙm z KazachstûÀnu, UzbekistûÀnu, TurkmenistûÀnu a nová i z ûzerbûÀjdéƒûÀnu7). Tabulka á. 2 zaznamenûÀvûÀ roánûÙ péehledy o odebranûˋm mnoéƒstvûÙ plynu z regionu.

| Rok | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

|---|---|---|---|---|---|---|

| TurkmenistûÀn | 3,8 | 41,0 | 42,6 | 42,3 | 11,4 | 10,7 |

| UzbekistûÀn | 8,2 | 9,3 | 9,6 | 14,2 | 15,4 | 13,9 |

| KazachstûÀn | 6,0 | 7,2 | 8,5 | 9,6 | 10 | 12,4 |

| ûzerbûÀjdéƒûÀn | - | - | - | - | 0,5 | 0,8 |

| Zdroj: www.gazprom.com | ||||||

Diplomatickû§m problûˋmem se pro RF stal napéûÙklad pokles nûÀkupé₤ plynu v roce 2009 v TurkmenistûÀnu, kterû§ byl zpé₤sobenû§ nûÙzkû§mi odbáry v Evropá a takûˋ poruchou na plynovodnûÙm potrubûÙ. Vé₤bec zajûÙmavûˋ je, éƒe báhem téûÙ let odbáry prûÀvá turkmenskûˋho plynu poklesly átyéikrûÀt a své₤j podûÙl na tûˋto situaci mûÀ i evropskûÀ hospodûÀéskûÀ recese. SamotnûÀ vyjednûÀvûÀnûÙ ve StéednûÙ Asii jsou specifickûÀ a nejsou jednoduchûÀ, zvlûÀéÀtá v péûÙpadech, ve kterû§ch se jednûÀ o zûÀleéƒitosti sniéƒovûÀnûÙ odbáré₤. V péûÙpadá TurkmenistûÀnu doéÀlo dokonce k diplomatickûˋ potyáce mezi Kremlem a AéÀchabadem a k obvinánûÙm za zpé₤sobenûÙ vû§buchu (dne 9. 4. 2009)8) energovodu z dé₤vodu nedostateánûˋho varovûÀnûÙ péi odstûÀvce potrubûÙ (Eurasianet 2009). V roce 2008 nakoupil Gazprom celkem 66,1 mld. m3 plynu ve StéednûÙ Asii, zatûÙmco o rok pozdáji takéka o polovinu mûˋná9) – 37,3 mld. m3. NûÀkupy zemnûÙho plynu v zahraniáûÙ jsou tak téetûÙm doplnánûÙm v ruskûˋm portfoliu pro nûÀslednou strategii prodejé₤.

KompletnûÙ û¤daje o celkovûˋ ruskûˋ produkci a nûÀkupech plynu se tedy sklûÀdajûÙ ze téûÙ poloéƒek. JednûÀ se o táéƒbu Gazpromu, produkci nezûÀvislû§ch producenté₤ a nûÀkupy plynu ve StéednûÙ Asii provûÀdánûˋ Gazpromem. ObjektivnûÙ predikci z nezûÀvislûˋho a dé₤váryhodnûˋho zdroje o stavu uvedenûˋ trojálenky a jednotlivû§ch objemech do roku 2020 péibliéƒuje graf á. 1.

Graf 1. Struktura a péedpoklûÀdanûÀ vû§éÀe ruskûˋ produkce plynu do roku 2020Zdroj: OECD/EIA 2006

Ruskûˋ ministerstvo pro ekonomickû§ rozvoj péedpovûÙdûÀ pro rok 2012 teéƒbu Gazpromu na 533 mld. m3 (vû§éÀe v textu je uvedenû§ odhad Gazpromu, 570 mld. m3) a 116 mld. m3 u nezûÀvislû§ch (Stern, 2009). Celkem je to dle ministerstva asi 649 mld. m3. Pokud budeme péedpoklûÀdat, éƒe Evropa odebere obvyklû§ch 160 mld. m3 (coéƒ se pravdápodobná v recesi nepodaéûÙ), ostanûÙ stûÀty kam RF dodûÀvûÀ odeberou obvyklû§ch 100 mld. m3 a stûÀty RF, SNS a blûÙzkûˋho zahraniáûÙ odeberou 350 mld. m3 (véÀichni jako stûÀlûÙ zûÀkaznûÙci), jsme na 610 mld. m3. A to jeéÀtá nepoáûÙtûÀme moéƒnûˋ nûÀkupy zemnûÙho plynu ve StéednûÙ Asii. Na zûÀkladá vû§éÀe uvedenû§ch informacûÙ mé₤éƒeme konstatovat a nezûÀvisle vychûÀzet z faktu, éƒe RF bude dle autora schopna v nejbliéƒéÀûÙch letech pokrû§t jak vlastnûÙ, tak evropskou poptûÀvku po zemnûÙm plynu (viz. graf á. 1 – zdroj: OECD/EIA). V zûÀváru stati bude jeéÀtá vhodnûˋ a zûÀroveé zajûÙmavûˋ péiblûÙéƒit a porovnat ekonomickûˋ vû§nosy z prodeje plynu na domûÀcûÙm trhu a v zahraniáûÙ. Jedinû§m a takéka monopolnûÙm exportûˋrem plynu z RF je Gazprom, kterû§ prodûÀvûÀ plyn prostéednictvûÙm dceéinnûˋ firmy Gazexport. ZajûÙmavûÀ budou pro porovnûÀnûÙ áûÙsla objemé₤ a plateb u domûÀcûÙ spotéeby a ve stejnûˋ kategorii u dodûÀvek smárem do Evropy.

| 2008 | 2009 | |||||||

|---|---|---|---|---|---|---|---|---|

| Region | Prodeje mld. m3 | Prodeje plynu dle regioné₤ % | Tréƒby v mld. rublé₤ | PéûÙjmy dle regioné₤ | Prodeje mld. m3 | Prodeje plynu dle regioné₤ % | Tréƒby v mld. rublé₤ | PéûÙjmy dle regioné₤ |

| RF | 287,0 | 50,6 % | 474,0 | 22,7 % | 262,5 | 54,3 % | 495,0 | 25,1 % |

| SNS | 96,5 | 17,0 % | 356,0 | 17,0 % | 67,7 | 14,0 % | 371,0 | 18,8 % |

| Evropa | 184,4 | 32,4 % | 1.260,0 | 60,3 % | 152,8 | 31,7 % | 1.103,0 | 56,1 % |

| Celkem | 567,9 | 100 % | 2.091,0 | 100 % | 483,0 | 100 % | 1.969,0 | 100 % |

| Zdroj: Gazprom Annual Report (2008 a 2009), péepoáty autora | ||||||||

Z vû§éÀe uvedenûˋ tabulky vyplû§vûÀ nákolik skuteánostûÙ. RF do jinûˋho regionu neéƒ evropskûˋho plyn zatûÙm v takovûˋm mnoéƒstvûÙ nedodûÀvûÀ10) a péedpoklûÀdûÀ se, éƒe ve stéednádobûˋm horizontu se situace nezmánûÙ. DaléÀûÙm poznatkem je znaánûˋ cenovûˋ rozpátûÙ mezi domûÀcûÙmi a zahraniánûÙmi dodûÀvkami. I kdyéƒ ceny za plyn v RF dûÙky cenovû§m reformûÀm vlûÀdy pomalu rostou, majoritnûÙm péûÙjmem Gazpromu (a potaéƒmo ruskûˋho rozpoátu) jsou platby prûÀvá z Evropy. StûÀty EU jsou stûÀle exkluzivnûÙmi a bonitnûÙmi odbárateli ruskûˋho plynu. Gazprom je evidentná zûÀvislû§ (zatûÙm) na odbárech z EU a jakûÀkoliv nestabilita v nûÀkupech mé₤éƒe znamenat nepéûÙjemnosti nejen pro firmu samotnou, ale i pro samotnû§ rozpoáet RF. To platûÙ i pro situaci, kdy je v celûˋ EU oáekûÀvûÀna recese a to rozhodná deléÀûÙ neéƒ ta, kterûÀ odeznála v roce 2009. Takovû§ problûˋm se dûÀle posouvûÀ do diplomatickûˋ roviny, kdy byl napéûÙklad Kreml nucen éeéÀit jak zvyéÀovûÀnûÙ nûÀkupé₤ plynu (do roku 2008), tak problematickûˋ snûÙéƒenûÙ odbáré₤ ve stûÀtech StéednûÙ Asie11) (2009).

UvedenûÀ situace, (zûÀvislost rozpoátu RF na penázûÙch z EU) se mé₤éƒe jevit pro Unii vû§hodnou. NákteéûÙ analytici oznaáujûÙ souáasnou situaci mezi EU a RF jako vztah vzûÀjemnûˋ zûÀvislosti (Tichû§, 2011), kdy dûÙky jinû§m vû§hodûÀm (prodej dé₤leéƒitû§ch technologiûÙ, platby za komodity, spoluprûÀce v táéƒbá, vû§stavba novû§ch zûÀsobnûÙké₤ v EU, evropskûˋ péûÙmûˋ zahraniánûÙ investice v RF...) je Brusel ve vzûÀjemnûˋ relaci s Moskvou silnájéÀûÙm hrûÀáem. ProzatûÙm vzûÀjemnou zûÀvislost mezi EU a RF véÀak mé₤éƒe ovlivnit nákolik skuteánostûÙ. ZûÀstupci Gazpromu zatûÙm neû¤spáéÀná vyjednûÀvajûÙ o provozu plynovodu plynovod (Altaj) a prvnûÙch dodûÀvkûÀch do áûÙny (nûÀvrh na rok 2015 aéƒ 30 mld. m3/rok) a jsou podepsûÀny péedbáéƒnûˋ smlouvy na vû§stavbu plynovodé₤ do SevernûÙ i JiéƒnûÙ Koreje (podpis v srpnu 2011). V áûÙná jsou zatûÙm brzdou ve vyjednûÀvûÀnûÙ ceny za dodûÀvanû§ plyn v budoucnu a na Korejskûˋm poloostrová brzdûÙ pruéƒnájéÀûÙ vyjednûÀvûÀnûÙ politickûÀ situace. Pokud by se podaéilo dokonáit oba plûÀnovanûˋ projekty na DûÀlnûˋm vû§chodá, mohla by se vû§hodnûÀ pozice majoritnûÙho odbáratele Evropskûˋ unie, radikûÀlná zmánit.

álûÀnek byl autorem publikovûÀn v áasopisu ENERGETIKA a zde je vydûÀn s laskavû§m souhlasem redakce.

PoznûÀmky

1) PéûÙáiny souáasnû§ch problûˋmé₤ s neotvûÙrûÀnûÙm loéƒisek musûÙme véÀak vidát v áasovûˋm zpoéƒdánûÙ, kdy jsou dé₤sledkem ekonomickûˋ situace v RF v 90. letech minulûˋho stoletûÙ. V tomto obdobûÙ Gazpromu takéka nikdo na domûÀcûÙm trhu za plyn neplatil. Spoleánost tak byla nucena svoje pohledûÀvky kapitalizovat nebo dochûÀzelo k vû§mánnûˋmu obchodu. FinanánûÙ situace se zlepéÀila aéƒ poáûÀtkem novûˋho milûˋnia, kdy ruskûˋ firmy zaáaly opravdu dluhy splûÀcet a Gazprom tak mohl zaáûÙt investovat do novû§ch projekté₤ (VEMEX). Zpát

2) V poslednûÙ dobá zaáal Gazprom dodûÀvat takûˋ LNG zemûÙm DûÀlnûˋho Vû§chodu. Zpát

3) TermûÙny blûÙzkûˋ a dalekûˋ zahraniáûÙ péinesl do ruskûˋ zahraniánûÙ politiky Andrey Kozyrev v poloviná 90. let a jsou tak „péipomenuty“ bû§valûˋ sfûˋry Sovátskûˋho svazu. Zpát

4) Novatek, Rosneft a TNK-BP tvoéûÙ 80 % produkce nezûÀvislû§ch táéƒaéé₤ plynu v RF (Blagov 2009). Zpát

5) Reformy v RF byly detailnáji popsûÀny v: Energetika 12/2011, PlynûÀrenstvûÙ – éûÙzenûÙ zmán v ruskûˋm plynûÀrenstvûÙ a managementu firmy Gazprom (Strejáek). Zpát

6) TermûÙn „Ruskû§ plynovû§ matrix“ pouéƒil Jonathan Stern pro péirovnûÀnûÙ k ruskûˋ plynovûˋ balanci. Na straná zdrojé₤ stojûÙ produkce Gazpromu, produkce nezûÀvislû§ch táéƒaéé₤ a dodûÀvky ze StéednûÙ Asie. Strana odbáré₤ je sloéƒena z domûÀcûÙ spotéeby, spotéeby zemûÙ SNS a PobaltûÙ a spotéeby zemûÙ Evropy (Stern 2009: 4). Zpát

7) Zemá KazachstûÀnu, UzbekistûÀnu a TurkmenistûÀnu, kromá vlastnûÙ spotéeby dodûÀvajûÙ od roku 2009 plyn do áûÙny, TurkmenistûÀn i do ûrûÀnu a ûzerbûÀjdéƒûÀn do Turecka. Zpát

8) TurkmenistûÀn obviéuje Gazprom, éƒe varovûÀnûÙ péiéÀlo velmi krûÀtkou dobu péed odstûÀvkou a éƒe turkmenéÀtûÙ plynaéi nemáli dostatek áasu k vlastnûÙ redukci dodûÀvek (Daly 2009). Zpát

9) Za poklesem stojûÙ takûˋ nedostateánû§ odbyt v Evropá z dé₤vodu ekonomickûˋ recese. Zpát

10) V roce 2009 zaáal Gazprom dodûÀvat malûˋ mnoéƒstvûÙ LNG z terminûÀlu na poloostrová Sachalin do Japonska. áûÙna dostûÀvûÀ od roku 2009 roáná 40 mld. m3 z oblasti StéednûÙ Asie a soustéedûÙ se péedevéÀûÙm na diverzifikaci dodavatelé₤ LNG. Naopak RF si je vádoma, éƒe postavenûÙm plynovodu do áûÙny se (po vysokûˋ investici) odsoudûÙ k zûÀvislosti na jednom zûÀkaznûÙkovi. Stejná tak k silnájéÀûÙmu pré₤niku na pacifickû§ trh LNG chybûÙ RF poáetnájéÀûÙ flotila LNG tankeré₤. Zpát

11) Tuto situaci doklûÀdûÀ prûÀvá zmûÙnánû§ konflikt s TurkmenistûÀnem, kterû§ byl nucen nûÀsledná snûÙéƒit dodûÀvky do RF. Zpát

Literatura

- [1] Blagov S.: Alternative Gas Suppliers Face Overproduction in Russia. European dialogue [online]. 2009, 1, [cit. 2010-08-24]. Dostupnû§ z WWW: http://eurodialogue.org/node/679.

- [2] EIA [online]. 3. 6. 2009 [cit. 2010-08-24]. Russia Natural Gas. Dostupnûˋ z WWW: http://www.eia.doe.gov/cabs/Russia/NaturalGas.html.

- [3] Energy Tribune [online]. 13. 12. 2006, 0, [cit. 2010-08-24]. Dostupnû§ z WWW: http://www.energytribune.com/articles.cfm/307/Russias-Natural-Gas-in-Trouble.

- [4] Eurasianet [online]: Gas Blast Ignites Turkmen-Russian Row.. 2009, 1, [cit. 2010-08-24]. Dostupnû§ z WWW: http://www.eurasianet.org/departments/insightb/articles/eav041009b.shtml.

- [5] Gazprom Annual Reports (2001 aéƒ 2010)

- [6] Heinrich A. and Kusznir J.: Independent Gas Producers in Russia. No. 2 (2005): September 2005 KICES Working Papers. p. 5

- [7] Kirk R.: Can Gazprom Realistically Meet Its Natural Gas Projections?. Seeking Alpha [online]. 2008, 0, [cit. 2010-08-24]. Dostupnû§ z WWW: http://seekingalpha.com/article/76982-can-gazprom-realistically-meet-its-natural-gas-projections.

- [8] Stern P. J.: Future Gas production in Russia: is concern about lacko of investment justified?. In NG 35. Oxford: Oxford Institute of Energy Studies, 2009. p. 17.

- [9] Stern P. J.: The Future of Russian Gas and Gazprom. 1th printing, New York: Oxford University Press. ISBN 0-19-730031-6. p. 270 (2005).

- [10] Tichû§ L.: Vztahy mezi Evropskou uniûÙ a Ruskou federacûÙ v sektoru zemnûÙho plynu, Brno, Stéedoevropskûˋ politickûˋ studie, 2-3/XIII/jaro-lûˋto 2011.

- [11] VEMEX, interview s Ing. Hugo Kysilkou dne 30. 6. 2010.

The Russian Federation guarantees one-third of natural gas supply to the European Union. This share has to grow in the medium term to one half. But this is disputed by many critics, mainly because no newly opened bearings and no investment to new projects. What is the real state of the gas production in Russia?