FatûÀlnûÙ omyly novely vyhlûÀéÀky á. 372/2001 Sb.

Dne 31. 7. 2013 schvûÀlil ministr MMR nûÀvrh novely vyhlûÀéÀky á. 372/2001 Sb., kterou se stanovûÙ pravidla pro rozû¤átovûÀnûÙ nûÀkladé₤ na tepelnou energii na vytûÀpánûÙ a nûÀkladé₤ na poskytovûÀnûÙ teplûˋ uéƒitkovûˋ vody mezi koneánûˋ spotéebitele. Podle platnû§ch pravidel byl nûÀvrh postoupen k projednûÀnûÙ pracovnûÙm komisûÙm LegislativnûÙ rady vlûÀdy. VyhlûÀéÀka i jejûÙ novela se tû§kûÀ tách û¤stéedná vytûÀpánû§ch domé₤, kterûˋ pro û¤áely rozdálovûÀnûÙ nûÀkladé₤ na vytûÀpánûÙ pouéƒûÙvajûÙ pomárovûˋ indikûÀtory.

Dne 31. 7. 2013 schvûÀlil ministr MMR nûÀvrh novely vyhlûÀéÀky á. 372/2001 Sb. Podle platnû§ch pravidel byl nûÀvrh postoupen k projednûÀnûÙ pracovnûÙm komisûÙm LegislativnûÙ rady vlûÀdy. Vzhledem k tomu, éƒe novela dosud nebyla zveéejnána ve SbûÙrce zûÀkoné₤, tento proces nebyl asi jeéÀtá ukonáen.

VyhlûÀéÀka i jejûÙ novela se tû§kûÀ tách û¤stéedná vytûÀpánû§ch domé₤, kterûˋ pro û¤áely rozdálovûÀnûÙ nûÀkladé₤ na vytûÀpánûÙ pouéƒûÙvajûÙ pomárovûˋ indikûÀtory. V zûÀsadá reflektuje zkuéÀenosti a potéeby domé₤, kterûˋ pouéƒûÙvajûÙ indikûÀtory péimontovanûˋ k prostéednûÙm álûÀnké₤m radiûÀtoré₤.

HlavnûÙ zûÀmáry novely lze shrnout do dvou bodé₤. Za prvûˋ, poskytuje sprûÀvcé₤m objektu moéƒnost snûÙéƒit podûÙl zûÀkladnûÙ sloéƒky nûÀkladé₤, rozdálovanûˋ podle podlahovûˋ plochy, z aktuûÀlnûÙch 50 nebo 40 % na 30 % ve prospách spotéebnûÙ sloéƒky rozdálovanûˋ pomocûÙ nûÀmáré₤ indikûÀtoré₤. Za druhûˋ, zvyéÀuje hornûÙ limit péûÙpustnûˋ odchylky márnû§ch nûÀkladé₤ od pré₤máru objektu ze souáasnû§ch +40 % aéƒ na +100 %. Realizace obou opatéenûÙ se negativná dotkne várohodnosti rozû¤átovûÀnûÙ topnû§ch nûÀkladé₤ a rozbor táchto otûÀzek je vlastnûÙm péedmátem péedklûÀdanûˋ analû§zy.

StáéƒejnûÙ zûÀsada rozû¤átovûÀnûÙ topnû§ch nûÀkladé₤: spotéebitel hradûÙ nûÀklady na vytûÀpánûÙ, nikoliv za spotéebovanûˋ teplo

Podle mûˋho nûÀzoru, realizace obou táchto zûÀmáré₤ jeéÀtá vûÙce obnaéƒûÙ hlavnûÙ problûˋm rozû¤átovûÀnûÙ pomocûÙ radiûÀtorovû§ch indikûÀtoré₤, a to nepéimáéenost vypoátenû§ch topnû§ch nûÀkladé₤ û¤rovni poskytovanûˋ sluéƒby, dosahovanû§m tepelnû§m pohodûÀm v jednotlivû§ch bytovû§ch jednotkûÀch.

PéedchozûÙ vyhlûÀéÀka MPO á. 85/1998 Sb. v tûˋto souvislosti uvûÀdála, éƒe se spotéebnûÙ sloéƒka nûÀkladé₤ rozû¤átovûÀvûÀ s pouéƒitûÙm vû§poátovûˋ metody, kterûÀ umoéƒnûÙ rozdálovat tuto sloéƒku podle dosahovanûˋ pré₤márnûˋ vniténûÙ teploty jednotlivû§ch mûÙstnostûÙ s otopnû§m tálesem. Dé₤raz na spravedlivost rozdálovûÀnûÙ nûÀkladé₤ na provoz radiûÀtoré₤ nenûÙ nûÀhodnû§; prûÀvá zde je ohnisko rozhodujûÙcûÙch deformacûÙ v rozloéƒenûÙ nûÀkladovûˋho béemena mezi spotéebitele.

PlatnûÀ vyhlûÀéÀka, kterûÀ byla jiéƒ v reéƒii MMR, tuto dikci sice nepéevzala, nicmûˋná jejûÙ autoéi v metodickû§ch informacûÙch prohlaéÀujûÙ, éƒe nadûÀle vychûÀzûÙ ze zûÀsady, éƒe se rozdálujûÙ nûÀklady na tepelnou energii na vytûÀpánûÙ, nikoliv mnoéƒstvûÙ tepla, kterûˋ bylo dodûÀno jako ekvivalent tepelnû§ch ztrûÀt bytu a celûˋho objektu, tj. spotéebovalo se, aby byla zajiéÀtána poéƒadovanûÀ tepelnûÀ pohoda v jednotlivû§ch bytech. 1 2 V tûˋméƒe znánûÙ je recitovûÀna v dé₤vodovûˋ zprûÀvá k novele, a to dokonce tuánû§m pûÙsmem.3

Jeden z naéÀich nejuznûÀvanájéÀûÙch odbornûÙké₤ pak volûÙ tuto vû§stiéƒnou formulaci: „VlastnûÙk by mál zajiéÀtovat to, aby nûÀklady na vytûÀpánûÙ stejná velkû§ch mûÙstnostûÙ péi stejnûˋ û¤rovni vytûÀpánûÙ byly zhruba stejnûˋ bez ohledu na polohu mûÙstnosti a bez ohledu na skuteánou spotéebu tepla. PéûÙsluéÀnû§ spotéebitel hradûÙ nûÀklady za û¤roveé sluéƒby, kterou péedstavuje vytûÀpánûÙ, a nikoliv za mnoéƒstvûÙ tepla, kterûˋ bylo spotéebovûÀno na jejûÙ zajiéÀtánûÙ.“ 4

PrimûÀrnûÙ û¤lohu péi realizaci tûˋto zûÀsady hraje zvolenûÀ proporce mezi zûÀkladnûÙ a spotéebnûÙ sloéƒkou. Péi odstraéovûÀnûÙ zjevnû§ch chyb v rozû¤átovûÀnûÙ mûÀ pak nezastupitelnou û¤lohu tzv. péûÙpustnûÀ odchylka márnû§ch nûÀkladé₤ bytovû§ch jednotek od pré₤máru objektu (= 100); áetnost a intenzitu táchto korekcûÙ povaéƒuji za kritûˋrium pro posouzenûÙ várohodnosti a tedy i platnosti realizovanûˋho rozû¤átovûÀnûÙ.

Analû§za mûÀ charakter péûÙpadovûˋ studie

Tyto problûˋmy plasticky vyniknou péi aplikaci platnûˋ vyhlûÀéÀky i jejûÙ novely na vû§sledky rozû¤átovûÀnûÙ v konkrûˋtnûÙm bytovûˋm domá. Ze vzorku, kterû§ mûÀm k disposici, jsem zvolil analû§zu rozû¤átovûÀnûÙ realizovanûˋho v jednom praéƒskûˋm váéƒûÀku (98 byté₤). Objekt proéÀel dé₤kladnou rekonstrukcûÙ a v niáem podstatnûˋm se po strûÀnce technickûˋ neliéÀûÙ od jinû§ch bytovû§ch domé₤. Vû§bor SVJ (dûÀle jen sprûÀvce objektu) sváéil rozû¤átovûÀnûÙ topnû§ch nûÀkladé₤ renomovanûˋ odbornûˋ firmá. Aéƒ doposud stanovoval sprûÀvce objektu proporci mezi zûÀkladnûÙ a spotéebnûÙ sloéƒkou pomárem pé₤l na pé₤l.

1. HlavnûÙ poznatky z rozû¤átovûÀnûÙ topnû§ch nûÀkladé₤ péed jejich korekcûÙ péûÙpustnou odchylkou

Rozbor problematiky je rozdálen do dvou áûÀstûÙ. V prvûˋ pozoruji nejdé₤leéƒitájéÀûÙ systûˋmovûˋ chyby provûÀzejûÙcûÙ rozdálovûÀnûÙ topnû§ch nûÀkladé₤ a deformace, kterûˋ zpé₤sobujûÙ v rozloéƒenûÙ nûÀkladovûˋho béemena mezi spotéebitele. Ve druhûˋ ukazuji zmány vyvolanûˋ aplikacûÙ péûÙpustnûˋ odchylky a jejich vliv na várohodnost vû§sledké₤ rozû¤átovûÀnûÙ.

RozdálovûÀnûÙ spotéebnûÙ sloéƒky je zatûÙéƒeno systûˋmovû§mi chybami

Zvû§éÀenûÙ podûÙlu spotéebnûÙ sloéƒky (nûÀkladé₤ na provoz radiûÀtoré₤) znamenûÀ posûÙlenûÙ ohniska systûˋmovû§ch chyb, provûÀzejûÙcûÙch „radiûÀtorovou“ metodu. ûhrn tûˋto nûÀkladovûˋ sloéƒky je mezi spotéebitele rozdálovûÀn pomocûÙ souáiné₤ nûÀmáré₤ indikûÀtoré₤ a vû§koné₤ péûÙsluéÀnû§ch otopnû§ch táles. Oba uvedenûˋ ukazatele trpûÙ zûÀvaéƒnû§mi systûˋmovû§mi chybami.

UznûÀvûÀ to i MMR: „UplatnánûÙ indikûÀtoré₤ v praxi je pod vlivem systematickû§ch chyb a chyb tohoto tzv. pomárovûˋho máéenûÙ. Zpé₤sob jak se s támito nejistotami vyrovnûÀ konkrûˋtnûÙ vû§poátovûÀ metoda je zûÀvislû§ na dé₤myslnosti zvolenûˋho komplexnûÙho éeéÀenûÙ problematiky, kterûˋ je v kompetenci vlastnûÙka û¤stéedná vytûÀpánûˋho objektu. NûÀmár indikûÀtoru nemé₤éƒe bû§t pouéƒit jako máéûÙtko hospodaéenûÙ teplem.“ 5 Tento poznatek reflektuje skuteánost, éƒe indikûÀtory zaznamenûÀvajûÙ ve vytûÀpánû§ch bytech veéÀkerûˋ teplo odebranûˋ jednotlivû§mi radiûÀtory (a spotéebitel jej musûÙ pozdáji uhradit), péestoéƒe jeho áûÀst je dûÙky prostupé₤m tepla vniténûÙmi stánami objektu odsûÀvûÀna a zdarma spotéebovûÀna v bytech s uzavéenû§mi nebo tûˋmáé uzavéenû§mi termostatickû§mi ventily.

áidla indikûÀtoru dûÀle registrujûÙ povrchovou teplotu v mûÙstá svûˋho umûÙstánûÙ, obvykle tedy dvou prostéednûÙch álûÀnké₤, a to péibliéƒná ve dvou téetinûÀch jejich vû§éÀky. NûÀmár je pak povaéƒovûÀn za stéednûÙ teplotu celûˋho radiûÀtoru, coéƒ ovéÀem bû§vûÀ pravda jen péi otevéenûÙ termostatickû§ch ventilé₤ na plnû§ vû§kon apod. 6 Elektronickûˋ indikûÀtory jsou navûÙc nastaveny na startovacûÙ teplotu 30 ô¯C (ochrana proti vysokû§m letnûÙm teplotûÀm v mûÙstnosti); dûÙky tomu mé₤éƒe uéƒivatel vykazovat nulovûˋ nûÀmáry, péestoéƒe teplota tásná nad álûÀnky jeho radiûÀtoré₤ mé₤éƒe dosahovat 40 ô¯C. 7

Dé₤sledek: neuváéitelná vysokûÀ rozpátûÙ v nûÀkladech na spotéebnûÙ sloéƒku

Popsanûˋ systûˋmovûˋ chyby vedou k zûÀvaéƒnû§m deformacûÙm v rozdálenûÙ spotéebnûÙ sloéƒky mezi spotéebitele a zprostéedkovaná i celûˋho nûÀkladovûˋho béemena. NapéûÙklad v analyzovanûˋm souboru dosahujûÙ rozdûÙly v nûÀkladech na uvedenû§ ukazatel (= na provoz radiûÀtoré₤) táchto extrûˋmnûÙch hodnot:

| PodûÙl zûÀkladnûÙ sloéƒky na celkovû§ch nûÀkladech | NûÀklady na provoz radiûÀtoré₤ Ká/m2 vytûÀpánûˋ plochy | Márnûˋ nûÀklady (pré₤már objektu = 100 %) | |||

|---|---|---|---|---|---|

| Minimum | Maximum | Minimum | Maximum | RozpátûÙ | |

| 50 % | 0 | 200 | 50 | 220 | 4,4× |

| 30 % | 0 | 300 | 30 | 270 | 9,0× |

Pod minimem v levûˋm sloupci se skrû§vûÀ nákolik byté₤ s nulovû§mi nûÀmáry indikûÀtoré₤, kterûˋ dûÙky tomu nehradûÙ nûÀklady na spotéebnûÙ sloéƒku. Mnohem zûÀvaéƒnájéÀûÙ je ovéÀem skuteánost, éƒe se k nim druéƒûÙ velmi poáetnûÀ skupina daléÀûÙch byté₤, kterûÀ mûÀjûÙ velmi nûÙzkûˋ nûÀmáry a péispûÙvajûÙ proto na nûÀklady spojenûˋ s provozem radiûÀtoré₤ vûÙcemûˋná jen symbolickû§mi áûÀstkami:

| Márnûˋ nûÀklady v % pré₤máru objektu | Mûˋná neéƒ 80 % | 80 aéƒ 140 % | VûÙce neéƒ 140 % |

|---|---|---|---|

| PodûÙl skupiny na podlahovûˋ ploéÀe [%] | 35 | 52 | 13 |

| PodûÙl skupiny na spotéebnûÙ sloéƒce [%] | 12 | 58 | 30 |

| Pomár spotéebnûÙ sloéƒka/plocha [–] | 0,34 | 1,12 | 2,50 |

Péi kalkulaci vychûÀzûÙm z aktuûÀlnûÙho 50% podûÙlu spotéebnûÙ sloéƒky. V levûˋm sloupci uvûÀdûÙm skupinu byté₤ s márnû§mi nûÀklady pod hranicûÙ 80 % pré₤máru objektu (17 ô¯C); tato skupina se zjevná podhodnocenû§mi márnû§mi nûÀklady se podûÙlûÙ na podlahovûˋ ploéÀe objektu 35 %, ale k û¤hradá nûÀkladé₤ na provoz radiûÀtoré₤ péispûÙvûÀ jen 12 %. Zhruba opaánû§ pomár je charakteristickû§ pro byty s nadhodnocenû§m ukazatelem. V péûÙpadá stéednûÙ skupiny jsou pak obá relace vcelku v rovnovûÀze, coéƒ je znûÀmka toho, éƒe se na péerozdálenûÙ nûÀkladé₤ vná skupiny péûÙliéÀ nepodûÙlûÙ. PéûÙpadnûˋ zvû§éÀenûÙ podûÙlu spotéebnûÙ sloéƒky na 70 % tyto relace péûÙliéÀ nezmánûÙ.

Po péiátenûÙ zûÀkladnûÙ sloéƒky nûÀkladé₤ (nûÀklady na provoz stoupaáek, na temperovûÀnûÙ spoleánû§ch áûÀstûÙ domé₤ apod.) se sice pozorovanûˋ disparity dosti zmûÙrnûÙ; nicmûˋná i potûˋ aktuûÀlnûÙ rozpátûÙ v márnû§ch nûÀkladech dosahuje átyénûÀsobku; v péûÙpadá snûÙéƒenûÙ podûÙlu zûÀkladnûÙ sloéƒky by se dokonce vyéÀplhalo na devûÙtinûÀsobek.

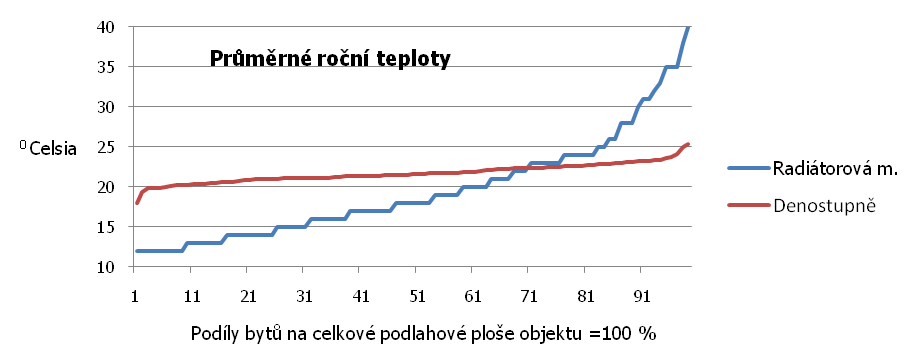

Pro srovnûÀnûÙ: v „denostupéovû§ch“ domech, kterûˋ rozdálujûÙ topnûˋ nûÀklady na zûÀkladá pré₤báéƒná zjiéÀéËovanû§ch teplot vzduchu v jednotlivû§ch bytech (nûÀsledná je jeéÀtá kombinuje s venkovnûÙmi teplotami do tzv. denostupéé₤) nepéevyéÀuje rozpátûÙ v márnû§ch nûÀkladech hranici 50 %. 8

Márnûˋ nûÀklady versus tepelnûÀ pohoda

PéedchozûÙ srovnûÀnûÙ nenûÙ nepéûÙhodnûˋ. Jak jsem jiéƒ uvedl, platnûÀ vyhlûÀéÀka vychûÀzûÙ ze zûÀsady, éƒe spotéebitel hradûÙ nûÀklady na û¤roveé poskytovanûˋ sluéƒby, tedy na dosahovanou tepelnou pohodu. Z tohoto hlediska se tak nabûÙzûÙ moéƒnost konfrontovat vû§sledky „radiûÀtorovûˋ“ metody s pomárná objektivnûÙ „denostupéovou“:

V péûÙpadá „denostupéovûˋho“ rozû¤átovûÀnûÙ vychûÀzûÙm z û¤dajé₤ o pré₤márnû§ch roánûÙch teplotûÀch v reprezentativnûÙm vzorku bytovû§ch domé₤ (25 objekté₤ s 1 450 jednotkami), kterûˋ mná poskytla jiéƒ zmûÙnánûÀ firma SMS. Z vyhodnocenûÙ tohoto vzorku vyplynulo, éƒe v 75 % bytovû§ch jednotek kolûÙsajûÙ pré₤márnûˋ roánûÙ teploty okolo pré₤máru (21,5 ô¯C) v intervalu ±1,5 ô¯C; v éƒûÀdnûˋm bytá pak pré₤márná roánûÙ teploty neklesajûÙ pod 18,5 ô¯C a nepéevyéÀujûÙ 25,5 ô¯C. 9 Z tohoto vzorku jsem vybral jeden, kterû§ mûÀ stejnû§ poáet bytovû§ch jednotek jako analyzovanû§ váéƒûÀk.

„RadiûÀtorovûÀ“ metoda bohuéƒel neumoéƒéuje sledovat tepelnûˋ pohody v jednotlivû§ch bytovû§ch jednotkûÀch. Tento zûÀkladnûÙ nedostatek se zpravidla éeéÀûÙ péepoátem márnû§ch nûÀkladé₤ na odpovûÙdajûÙcûÙ teploty pomocûÙ konvenánûÙ pouáky, podle kterûˋ ré₤st (pokles) teploty o 1 ô¯C zvyéÀuje (sniéƒuje) nûÀklady na teplo asi o 6 %. Jak uvidûÙme dûÀle, tuto pomé₤cku pouéƒûÙvûÀ rovnáéƒ MMR pro û¤áely stanovenûÙ meznûÙch hodnot tzv. péûÙpustnûˋ odchylky. Pro dokreslenûÙ, firma SMS udûÀvûÀ, éƒe nûÀklady v uvedenûˋm vzorku „denostupéovû§ch“ domé₤ stoupajûÙ s ré₤stem teplot 5–7% tempem.

Pées tyto dobrûˋ reference je véÀak téeba interpretovat û¤daje o bytovû§ch teplotûÀch v analyzovanûˋm domá velmi opatrná, coéƒ platûÙ zvlûÀéÀtá pro ty hodnoty, kterûˋ jsou vûÙce vzdûÀleny od stéedu objektu. A je téeba si stûÀle uvádomovat, éƒe nejde o reûÀlnûˋ teploty, ale o hodnoty, kterûˋ jsou odvozeny z márnû§ch nûÀkladé₤. Jejich smyslem je identifikovat û¤lety tohoto ukazatele, péibliéƒná naznaáit stupeé jeho podhodnocenûÙ ái nadhodnocenûÙ.

ZûÀvárem jeéÀtá perliáku. Autorem teplot zobrazenû§ch v grafu je sama externûÙ firma. PouéƒûÙvûÀ je û¤áelová pro zjednoduéÀenûÙ aplikace péûÙpustnûˋ odchylky, éƒûÀdnû§ jinû§ zûÀvár z nich nevyvozuje. A nevyvodil je ani sprûÀvce objektu, péestoéƒe péesvádáivá ukazujûÙ, éƒe ve velkûˋm poátu byté₤ péedstavujûÙ vypoátenûˋ márnûˋ nûÀklady hausnumera, kterûˋ nemajûÙ éƒûÀdnû§ prokazatelnû§ vztah k dosahovanû§m ái dosaéƒitelnû§m tepelnû§m pohodûÀm.

2. Neû¤spáéÀnû§ pokus o omezenûÙ vû§skytu péûÙliéÀ podhodnocenû§ch nebo nadhodnocenû§ch nûÀkladé₤ pomocûÙ péûÙpustnûˋ odchylky

V nûÀsledujûÙcûÙ tabulce uvûÀdûÙm vybranûˋ márnûˋ nûÀklady, kterûˋ hrajûÙ dé₤leéƒitou roli péi korekcûÙch pé₤vodná vypoátenû§ch hodnot, nebo jsou nájakû§m jinû§m zpé₤sobem zajûÙmavûˋ; k nim pak péiéazuji odpovûÙdajûÙcûÙ teplotnûÙ û¤rovná:

| Márnûˋ nûÀklady | 30 | 50 | 60 | 75 | 80 | 100 | 140 | 180 | 200 | 270 |

| Teplota v ô¯C | 8 | 12 | 13,5 | 16 | 17 | 20 | 27 | 33 | 37 | 48 |

PlatnûÀ vyhlûÀéÀka povaéƒuje za várohodnûÀ pouze data v namodrale vybarvenû§ch sloupcûÙch; ostatnûÙ péedstavujûÙ odpad, kterû§ je po aplikaci péûÙpustnûˋ odchylky nahrazen odhady. Naáervenalûˋ û¤daje by se objevily v péûÙpadá snûÙéƒenûÙ podûÙlu zûÀkladnûÙ sloéƒky na 30 % celkovû§ch nûÀkladé₤.

PéûÙpustnûÀ odchylka podle platnûˋ vyhlûÀéÀky

Autoéi platnûˋ vyhlûÀéÀky si byli dobée vádomi, éƒe „radiûÀtorovûÀ“ rozû¤átovûÀnûÙ inklinujûÙ, dûÙky ré₤znû§m systûˋmovû§m chybûÀm, k plozenûÙ vû§sledké₤, kterûˋ jsou zcela nevárohodnûˋ. Z táchto dé₤vodé₤ autoéi vsunuli do platnûˋ vyhlûÀéÀky nouzovou pojistku v podobá tzv. péûÙpustnûˋ odchylky márnû§ch nûÀkladé₤ bytovû§ch jednotek od pré₤máru objektu.

PéûÙpustnû§ rozptyl ukazatele byl ve vyhlûÀéÀce vymezen intervalem ±40 % pré₤máru objektu. SpodnûÙ limit −40 % (cca 13,5 ô¯C) véÀak neodpovûÙdal poéƒadavku tepelnûˋ stability objektu a dostal se proto do rozporu s vyhlûÀéÀkou á. 152/2001 Sb. (nahrazena vyhlûÀéÀkou á. 194/2007 Sb.) a dûÀle s ôÏ 689 obáanskûˋho zûÀkonûÙku, podle kterûˋho je kaéƒdû§ uéƒivatel povinen odebûÙrat sluéƒbu éûÀdná, tj. danûˋm péûÙpadá tak, aby nedoéÀlo k poruéÀenûÙ tepelnûˋ stability objektu.

V metodickûˋm pokynu k vyhlûÀéÀce, bylo proto uvedeno, éƒe spodnûÙ limit −40 % smûÙ bû§t pouéƒit pouze ve vû§jimeánû§ch péûÙpadech (napéûÙklad u dlouhodobá neobsazenû§ch bytovû§ch jednotek). V normûÀlnûÙch péûÙpadech musûÙ bû§t odchylka stanovena minimûÀlná na û¤rovni zaruáujûÙcûÙ tepelnou stabilitu domu. Zéejmá z pragmatickû§ch dé₤vodé₤ byl tento ukazatel ztotoéƒnán s teplotami, péi kterû§ch termostatickûˋ ventily automaticky obnovujûÙ péûÙvod topnûˋ vody do radiûÀtoré₤ (16 péûÙpadná 18 ô¯C). HornûÙ limit byl ponechûÀn na hodnotá +40 % pré₤máru, kterûÀ odpovûÙdûÀ bodu, péi kterûˋm se péûÙvod topnûˋ vody do radiûÀtoré₤ automaticky uzavûÙrûÀ (27 ô¯C). 10

NepéûÙmo byl revidovûÀn takûˋ hornûÙ limit ustanovenûÙm ôÏ 4 (7) vyhlûÀéÀky, podle kterûˋho spotéebiteli, kterû§ se z ré₤znû§ch dé₤vodé₤ vyhnul odeátu nûÀmáré₤ indikûÀtoré₤, bude péedepsûÀna û¤hrada ve vû§éÀi 1,6nûÀsobku pré₤márnûˋ márnûˋ hodnoty spotéebnûÙ sloéƒky nûÀkladé₤. Z toho vyplû§vûÀ, éƒe v péûÙpadá, éƒe mûÀ bytovû§ dé₤m stanoven podûÙl spotéebnûÙ sloéƒky ve vû§éÀi 50 %, márnûˋ nûÀklady zmûÙnánûˋho spotéebitele nemohou péekroáit márnûˋ nûÀklady objektu o vûÙce neéƒ +30 %. MimoéûÀdnou pozornost si zaslouéƒûÙ toto zdé₤vodnánûÙ: „OpatéenûÙ v odstavci 7 je pravidlem pro rozû¤átovûÀnûÙ v popsanûˋm péûÙpadá a nenûÙ sankcûÙ. Jeho uplatnánûÙm se nezvû§éÀûÙ celkovûˋ nûÀklady na vytûÀpánûÙ ani z náho nemûÀ nájakû§ prospách vlastnûÙk. Zvû§éÀenûÙ spotéebnûÙ sloéƒky u tách spotéebitelé₤, kteéûÙ prokazatelná a vádomá neumoéƒnili odeáet, se véƒdy rozû¤átovûÀvûÀ ve prospách ostatnûÙch spotéebitelé₤ v zû¤átovacûÙ jednotce. Ono navû§éÀenûÙ péedstavuje totiéƒ péibliéƒná nejvû§éÀe moéƒnûˋ vyuéƒitûÙ kapacity û¤stéednûÙho vytûÀpánûÙ danûˋho bytu, takéƒe ostatnûÙ spotéebitelûˋ nejsou nikterak znevû§hodéovûÀni“. 11

PéûÙpustnûÀ odchylka podle novely

Takûˋ autoéi novely si jsou vádomi uvedenû§ch problûˋmé₤: „TepelnûÀ setrvaánost budov, jejich tepelná technickûˋ vlastnosti a fyzikûÀlnûÙ zûÀkonitost tepelnûˋ energie (éÀûÙéenûÙ tepla sûÀlûÀnûÙm, péestupem, proudánûÙm v rûÀmci vytûÀpánûˋho prostoru) dohromady znamenajûÙ, éƒe v celûˋm objektu je udréƒovûÀna uráitûÀ pré₤márnûÀ teplota. Tato pré₤márnûÀ teplota se tû§kûÀ i bytovû§ch jednotek uéƒivatelé₤, kteéûÙ majûÙ trvale vypnutûÀ otopnûÀ tálesa a áerpajûÙ teplo ze stoupaáek a prostupem vniténûÙmi stánami ze sousednûÙch byté₤. TûÙm tito koneánûÙ spotéebitelûˋ neoprûÀvnáná minimalizujûÙ svûˋ nûÀklady v podstatá pouze na nûÀklady zûÀkladnûÙ sloéƒky a profitujûÙ tak na û¤kor ostatnûÙch nûÀjemnûÙké₤ v domá, kteéûÙ tento teplotnûÙ deficit musûÙ vyrovnûÀvat zvû§éÀenû§m vû§konem svû§ch otopnû§ch táles váetná jeho û¤hrady.“ 12

Za pré₤márnou teplotu objektu autoéi novely zjevná povaéƒujûÙ teplotu ve vû§éÀi 17 ô¯C; na tomto zûÀkladá stanovûÙ spodnûÙ limit péûÙpustnûˋ odchylky márnû§ch nûÀkladé₤ na û¤rovni 80 % pré₤máru objektu, áili zhruba na nynájéÀûÙch hodnotûÀch. Podle mûˋho nûÀzoru je to spûÙéÀe konzervativnûÙ odhad. Pro ilustraci: v analyzovanûˋm objektu dosahujûÙ v zimnûÙm obdobûÙ na spoleánû§ch nevytûÀpánû§ch chodbûÀch teploty 17 ô¯C; (nejniéƒéÀûÙ podlaéƒûÙ) aéƒ 19 ô¯C; (vyéÀéÀûÙ podlaéƒûÙ).

Velmi vû§razná se véÀak zvyéÀuje hornûÙ limit na hodnotu +100 % pré₤máru objektu. Toto radikûÀlnûÙ zvû§éÀenûÙ autoéi novely zdé₤vodéujûÙ tûÙm, éƒe „uplatnánûÙ hornûÙho limitu +40 % tak jak bylo pé₤vodná myéÀleno, se nemálo dotknout rozumná hospodaéûÙcûÙch bytovû§ch jednotek koneánû§ch spotéebitelé₤. Tento péedpoklad energeticky vádomûˋho chovûÀnûÙ spotéebitelé₤ se véÀak ukûÀzal v praxi jako nedostateánû§.“ Zvû§éÀenûÙ hranice sleduje za cûÙl „vû§chovná“ pé₤sobit na uéƒivatele bytu z hlediska „neplû§tvûÀnûÙ“ teplem. 13 DostûÀvajûÙ se tak zjevná do rozporu s vû§éÀe uvedenû§m poznatkem, podle kterûˋho musûÙ vytûÀpánûˋ byty vyrovnûÀvat nûÀkladovû§ deficit byté₤ s nulovû§mi nûÀmáry „zvû§éÀenû§m vû§konem svû§ch otopnû§ch táles váetná jeho û¤hrady.“

V souvislosti s tûÙm musela novela zûÀsadnûÙm zpé₤sobem revidovat „û¤nikovûˋ“ ustanovenûÙ ôÏ 4 (7) platnûˋ vyhlûÀéÀky; u spotéebitelé₤, kteéûÙ se vyhnou odeátu indikûÀtoré₤, bude stanovena spotéebnûÙ sloéƒka nûÀkladé₤ ve vû§éÀi trojnûÀsobku pré₤márnûˋ hodnoty spotéebnûÙ sloéƒky nûÀkladé₤ péepoátenûˋ na 1 m2 podlahovûˋ plochy. 14

Aplikace péûÙpustnûˋ odchylky obnaéƒuje problûˋm várohodnosti rozû¤átovûÀnûÙ

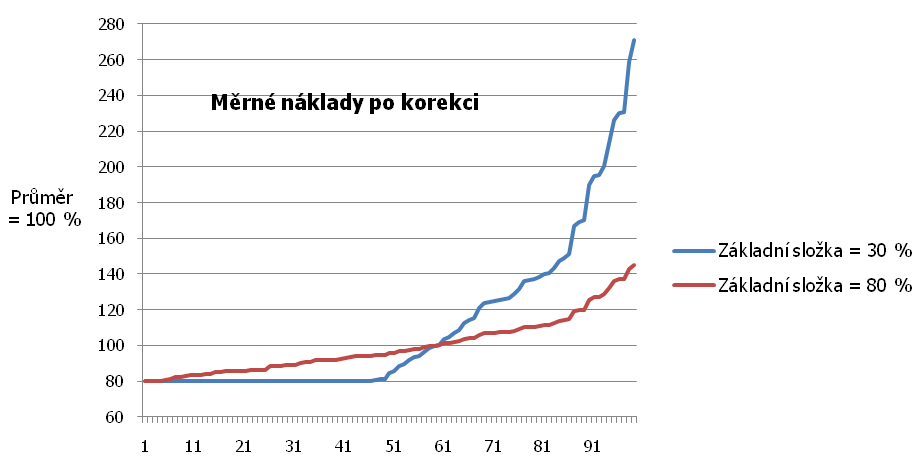

Pro navazujûÙcûÙ rozbor je uéƒiteánûˋ si péipomenout, éƒe stanovenûÙ 50% podûÙlu zûÀkladnûÙ sloéƒky péeduráuje, éƒe se v bytech s nulovû§mi nûÀmáry (nehradûÙ spotéebnûÙ sloéƒku) budou márnûˋ nûÀklady rovnat 50 % pré₤máru objektu (cca 12 ô¯C;). SnûÙéƒenûÙ podûÙlu sloéƒky na 30 % pak smete tepelnou pohodu jednotky na pouhû§ch asi 8 ô¯C;.

Tyto hodnoty jsou hluboko pod û¤rovnûÙ spodnûÙho limitu péûÙpustnûˋ odchylky; zaplnánûÙ vzniklûˋ mezery vyéƒaduje zvû§éÀit (korigovat) pé₤vodná vypoátenûˋ márnûˋ nûÀklady na û¤roveé 80 % pré₤máru objektu.

| PodûÙl zûÀkladnûÙ sloéƒky nûÀkladé₤ | 50 % | 30 % | 80 % |

|---|---|---|---|

| Márnûˋ nûÀklady v bytech s nulovû§mi nûÀmáry | |||

| pé₤vodná vypoátenûˋ hodnoty | 50 % | 30 % | 80 % |

| po korekci péûÙpustnou odchylkou | 80 % | 80 % | 80 % |

| zvû§éÀenûÙ márnû§ch nûÀkladé₤ | +60 % | +166 % | 0 % |

Péi aplikaci spodnûÙho limitu péûÙpustnûˋ odchylky ve vû§éÀi 80 % pré₤máru objektu je zcela lhostejnûˋ, zda stanovûÙme podûÙl zûÀkladnûÙ sloéƒky ve vû§éÀi 50 nebo 30 %; v obou péûÙpadech po korekci skonáûÙ byty s nulovû§mi nûÀmáry na û¤rovni 80 % pré₤máru objektu. U druhûˋ „podûÙlovûˋ“ varianty bude ovéÀem korekce neskonale razantnájéÀûÙ.

Je pravda, éƒe vû§skyt byté₤ s nulovû§mi nûÀmáry obvykle nepéevyéÀuje 2–5 % jejich celkovûˋ poátu; z tohoto hlediska by podobnû§ zûÀsah nebyl dramatickû§. Problûˋm je v tom, éƒe se k nim druéƒûÙ daléÀûÙ byty s nûÙzkû§mi nûÀmáry indikûÀtoré₤ a korekce proto postihnou znaánû§ poáet spotéebitelé₤. Aéƒ dosud se napéûÙklad v analyzovanûˋm objektu korekce tû§kaly 40 % byté₤, po realizaci novely se tento podûÙl mé₤éƒe zvû§éÀit aéƒ na 48 %.

| PodûÙl zûÀkladnûÙ sloéƒky nûÀkladé₤ | 50 % | 30 % | 80 % |

|---|---|---|---|

| PodûÙl korigovanû§ch byté₤ s nulovû§mi nebo nûÙzkû§mi nûÀmáry | 40 % | 48 % | 0 % |

| PodûÙl korigovanû§ch byté₤ s nadpré₤márnû§mi nûÀmáry | 13 % 1 | 2 % 2 | 0 % |

| 1 podle platnûˋ vyhlûÀéÀky 2 podle novely | |||

Péipoáteme-li byty, kterûˋ péekraáujûÙ hornûÙ limit péûÙpustnûˋ odchylky, pak se podûÙl korigovanû§ch byté₤ péehoupne pées 50 %. Jinak éeáeno, za nevárohodnûˋ jsou povaéƒovûÀny márnûˋ nûÀklady v kaéƒdûˋm druhûˋm bytá. To je tak velkûˋ procento chybovosti, éƒe nelze danûˋ rozû¤átovûÀnûÙ povaéƒovat za várohodnûˋ a tedy i platnûˋ.

NenûÙ to jen mé₤j nûÀzor: „Specifickû§m problûˋmem rozû¤átovûÀnûÙ jsou nejistoty indikace û¤rovná vytûÀpánûÙ (nesprûÀvná ztotoéƒéovanûˋ s máéenûÙm spotéeby tepla v bytá), zejmûˋna tzv. nulovûˋ nebo velmi nûÙzkûˋ nûÀmáry. Tento zûÀkladnûÙ nedostatek doprovûÀzejûÙcûÙ praktickûˋ uplatnánûÙ tohoto zpé₤sobu indikace je takûˋ v odbornû§ch diskusûÙch kritizovûÀn a bû§vûÀ péûÙáinou i zpochybnánûÙ celûˋ metody. V praxi nejde ani o tak zvanou „vû§robnûÙ“ chybu, ale o nevhodnû§ provoz technickû§ch pomé₤cek, pouéƒûÙvanû§ch k danûˋmu û¤áelu… VyhlûÀéÀka s pravidly pro rozû¤átovûÀnûÙ nemé₤éƒe brûÀt zéetel na tyto a jinûˋ moéƒnûˋ chyby indikace, uvûÀdûÙ véÀak kritûˋrium, kterûˋ dovoluje uéƒivateli péûÙsluéÀnûˋ metody oznaáit vû§sledky rozû¤átovûÀnûÙ za korektnûÙ nebo zcela nevárohodnûˋ.“ 15 AéË jsem hledal sebevûÙce, podobnûˋ kritûˋrium jsem nikde v dokumentech MMR nenaéÀel. Nicmûˋná co jinûˋho by to málo bû§t neéƒ prûÀvá rozsah korekcûÙ provedenû§ch v realizovanû§ch rozû¤átovûÀnûÙch?

To, co unikûÀ pozornosti, je skuteánost, éƒe pé₤vodná vypoátenûˋ márnûˋ nûÀklady jsou péi korekci nahrazeny odhady, kterûˋ vykazujûÙ stejnou hodnotu.

V nûÀsledujûÙcûÙm grafu demonstruji tuto skuteánost na péûÙkladu, péi kterûˋm je podûÙl zûÀkladnûÙ sloéƒky uráen ve vû§éÀi 30 % celkovû§ch nûÀkladé₤. Je z náho patrno, éƒe poáûÀteánûÙch 48 % bytovû§ch jednotek vykazuje jednotnûˋ márnûˋ nûÀklady ve vû§éÀi 80 % pré₤máru objektu. Po tûˋto jasnûˋ nivelizaci nûÀsleduje strmû§ ré₤st ukazatele, kterû§ znovu ustrne potûˋ, co hodnota márnû§ch nûÀkladé₤ narazûÙ na hornûÙ strop odchylky.

Korekce tak vede k vzniku dvou shluké₤ byté₤, z nichéƒ kaéƒdû§ bude vykazovat stejnûˋ márnûˋ nûÀklady (a odvozená i tepelnûˋ pohody); tûÙm se zcela vygumujûÙ individuûÀlnûÙ péûÙspávky spotéebitelé₤ k û¤sporûÀm nebo plû§tvûÀnûÙ teplem. NavûÙc postup, péi kterûˋm se upravujûÙ pouze véÀechny vyéÀéÀûÙ a niéƒéÀûÙ márnûˋ nûÀklady neéƒ odpovûÙdûÀ povolenûˋmu intervalu odchylky a ostatnûÙ márnûˋ nûÀklady by se ponechaly beze zmány, nenûÙ moéƒnou povaéƒovat za objektivnûÙ.

Varianta 80% podûÙlu zûÀkladnûÙ sloéƒky

NûÀvrh varianty reaguje na jiéƒ zmûÙnánûˋ konstatovûÀnûÙ MMR, éƒe „uplatnánûÙ indikûÀtoré₤ v praxi je pod vlivem systematickû§ch chyb a chyb tohoto tzv. „pomárovûˋho máéenûÙ“… NûÀmár indikûÀtoru nemé₤éƒe bû§t pouéƒit jako máéûÙtko hospodaéenûÙ teplem. VyéÀéÀûÙ hodnota nûÀmáru mé₤éƒe bû§t zpé₤sobena potéebou dodûÀvat teplo z vytûÀpánûˋ mûÙstnosti do okolûÙ. Spotéebitel, kterû§ tzv. éÀetéûÙ, nemé₤éƒe bû§t oznaáen jako spoéivû§, pokud by napé. jeho chovûÀnûÙ bylo podpoéeno kalkulem zûÙskat teplo uhrazenûˋ sousedem. A naopak, koneánû§ spotéebitel, kterû§ tzv. plû§tvûÀ teplem, nemé₤éƒe bû§t takto charakterizovûÀn, pokud by „dotûÀpál“ souseda. S ohledem na skuteánosti, kterûˋ doprovûÀzejûÙ dodûÀvku tepla do bytu, nenûÙ péûÙpustnûˋ, aby chovûÀnûÙ koneánûˋho spotéebitele bylo posuzovûÀno jen podle nûÀmáré₤ indikûÀtoré₤.“ 16

Tyto transfery tepla zûÀvaéƒnû§m zpé₤sobem deformujûÙ rozdálenûÙ nûÀkladé₤ na provoz radiûÀtoré₤ mezi spotéebitele. Nelze je vyáûÙslit a potûˋ odstranit, nicmûˋná jejich zûÀvaéƒnost lze ovlivnit manipulacûÙ s podûÙlem spotéebnûÙ sloéƒky. Autoéi novely otevûÙrajûÙ prostor pro zvû§éÀenûÙ podûÙlu spotéebnûÙ sloéƒky v celkovû§ch nûÀkladech na 70 %; hodlajûÙ tedy posûÙlit sloéƒku, kterûÀ je ohniskem nûÀkladovû§ch deformacûÙ a dûÀvajûÙ tûÙm vale poéƒadavku na várohodnost vû§sledké₤ rozû¤átovûÀnûÙ. Mé₤j nûÀvrh mûÙéûÙ v opaánûˋm smáru a doporuáuji snûÙéƒit vûÀhu spotéebnûÙ sloéƒky na 20 %.

Vû§sledky tohoto nûÀvrhu jsou zobrazeny ve téetûÙm sloupci péedchozûÙ tabulky i grafu. Navû§éÀenûÙ vûÀhy zûÀkladnûÙ sloéƒky na 80 % celkovû§ch nûÀkladé₤ znamenûÀ, éƒe se v bytech s nulovû§mi nûÀmáry budou márnûˋ nûÀklady rovnat 80 % pré₤máru objektu; zmizûÙ tak potéeba aplikovat u nich spodnûÙ limit péûÙpustnûˋ odchylky. To svádáûÙ, éƒe jejich márnûˋ nûÀklady vûÙcemûˋná péestanou bû§t v pomáru k dosahovanûˋ teplotá podhodnocenûˋ a péestanou tak negativná ovlivéovat vû§poáet pré₤márnû§ch márnû§ch nûÀkladé₤ objektu; dûÙky tomu se i byty s nadmárnû§mi nûÀmáry vejdou bez pouéƒitûÙ aplikace péûÙpustnûˋ odchylky do souáasnûˋho hornûÙho limitu +40 % (27 ô¯C;).

Z grafu je dûÀle patrno, éƒe vû§sledkem tûˋto operace je pozvolnû§ a plynulû§ ré₤st márnû§ch nûÀkladé₤ a byty péestanou vytvûÀéet zmûÙnánûˋ shluky. RozpátûÙ v márnû§ch nûÀkladech (a odvozená v tepelnû§ch pohodûÀch) se péiblûÙéƒûÙ vû§sledké₤m pomárná objektivnûÙ „denostupéovûˋ“ metody.

Jsem si vádom, éƒe nûÀvrh na zvû§éÀenûÙ vûÀhy zûÀkladnûÙ sloéƒky na 80 % topnû§ch nûÀkladé₤ bude vnûÙmûÀn jako kacûÙéskû§. Nejsem véÀak ve svû§ch nûÀzorech osamocen. NapéûÙklad vedoucûÙ pracovnûÙci VIPA zastûÀvajûÙ nûÀzor, éƒe „pro indikûÀtory aplikovanûˋ ve smyslu normy áSN EN 834, by zûÀkladnûÙ sloéƒka vedoucûÙ k fyzikûÀlná péijatelnû§m vû§sledké₤m mohla mûÙt hodnotu 70 aéƒ 80 %.“ 17 A jeéÀtá daléÀûÙ stanovisko: „Normy áSN 834 a 835 byly péevzaty z Evropskûˋ unie, kde jsou uéƒity v jinûˋm prostéedûÙ neéƒ v áR, napé. v zemûÙch se v souladu s támito normami péipouéÀtûÙ zûÀkladnûÙ sloéƒka nûÀkladé₤ aéƒ 70 %.“ 18

A nakonec jeéÀtá perliáka. Nevádomky relevantnost navrhovanûˋ varianty péipouéÀtûÙ i autoéi novely: „Obecná platûÙ, éƒe zûÀkladnûÙ sloéƒka by mála krû§t zûÀkladnûÙ spotéebu tepla pro udréƒenûÙ tepelnûˋ stability budovy, zatûÙmco spotéebnûÙ sloéƒka by mála reflektovat individuûÀlnûÙ rozdûÙly ve spotéebá, vyvolanûˋ chovûÀnûÙm spotéebitelé₤.“ 19 Z jiéƒ citovanûˋho metodickûˋho pokynu péitom vyplû§vûÀ, éƒe udréƒenûÙ tepelnûˋ stability objektu je ztotoéƒéovûÀno s tepelnû§mi pohodami 16 ô¯C; (= 75 % pré₤márnû§ch márnû§ch nûÀkladé₤ objektu) nebo 18 ô¯C; (= 88 % pré₤máru).

Pro navrhovanûˋ éeéÀenûÙ navûÙc mluvûÙ i pûÀdnûˋ vácnûˋ dé₤vody. DosavadnûÙ kalkulace totiéƒ neberou v û¤vahu fakt, éƒe se fakturovanûˋ topnûˋ nûÀklady teplûÀren sklûÀdajûÙ ze dvou funkáná odliéÀnû§ch sloéƒek. K tomu PraéƒskûÀ teplûÀrenskûÀ: „PrománnûÀ sloéƒka zûÀvisûÙ na nûÀkladech s vû§robou tepelnûˋ energie a reflektuje skuteánûˋ mnoéƒstvûÙ tepla odebranûˋho zûÀkaznûÙkem. Ve stûÀlûˋ sloéƒce zûÀkaznûÙk platûÙ za péipojenûÙ k tepelnûˋ soustavá zûÀsobovûÀnûÙ teplem a za péipravenost dodavatele dodat teplo v potéebnûˋm mnoéƒstvûÙ a kvalitá v souladu s platnou legislativou“. V zûÀváru pak trefná péirovnûÀvûÀ stûÀlûˋ nûÀklady k telefonnûÙmu pauéÀûÀlu a prománnûˋ k hovornûˋmu. 20

V praéƒskûˋ teplûÀrenskûˋ soustavá se aktuûÀlná podûÙlûÙ stûÀlûˋ nûÀklady na topnû§ch nûÀkladech 44 %. Tato skuteánost je dobée vidát z fakturace, kterûÀ uvûÀdûÙ zvlûÀéÀéË nûÀklady za odebranûˋ teplo (prománnûˋ nûÀklady) a sjednanûˋ mnoéƒstvûÙ (stûÀlûˋ nûÀklady). Ve vyû¤átovûÀnûÙch s koneánû§mi spotéebiteli jsou tyto funkánûÙ rozdûÙly zcela setéeny a stûÀlûˋ nûÀklady jsou rozpuéÀtány do obou nûÀkladovû§ch sloéƒek; byty s nulovû§mi nûÀklady ovéÀem spotéebnûÙ sloéƒku nehradûÙ. Podle nûÀzoru jednoho z naéÀich nejuznûÀvanájéÀûÙch autoré₤, stûÀlûˋ nûÀklady nemé₤éƒe spotéebitel ovlivnit a patéûÙ proto do rodiny nûÀkladé₤ rozdálovanû§ch podle podlahovûˋ plochy. 21 Oporou tohoto éeéÀenûÙ je skuteánost, éƒe stejnûÀ vyhlûÀéÀka v péûÙpadá TUV stanovûÙ, aby se 30 % z nûÀkladé₤ na ohéev studenûˋ vody rozdálovalo podle podlahovûˋ plochy.

3. ZûÀváreánûˋ poznûÀmky

Podle mûˋho soudu MMR zcela opomûÙjûÙ fakt, éƒe vlivem prostupé₤ tepla vniténûÙmi stánami a provozu vertikûÀlnûÙch rozvodé₤ nejsou radiûÀtorovûˋ indikûÀtory schopny zjistit ani reûÀlnou spotéebu tepla v mûÙstnosti a tûÙm mûˋná pak péimáéená reflektovat rozdûÙly v tepelnûˋ pohodá.

PéipuséËme, éƒe radiûÀtorovûˋ indikûÀtory sehrûÀly pozitivnûÙ roli svû§m psychologickû§m tlakem na û¤spornájéÀûÙ vytûÀpánûÙ bytovû§ch jednotek a podle jezuitskûˋ zûÀsady û¤áel svátûÙ prostéedky zakaéƒme si jûÙt do extrûˋmnûÙch éeéÀenûÙ v podobá exkomunikace tûˋto technickûˋ pomé₤cky.

DomnûÙvûÀm se, éƒe analû§za ukûÀzala, éƒe MMR stojûÙ péed dilema buá obátovat sen o samospasitelnosti vysokûˋho podûÙlu spotéebnûÙ sloéƒky ve prospách spravedlivájéÀûÙho rozdálenûÙ nûÀkladovûˋho béemena, nebo dûÀl prosazovat politiku vysokûˋho podûÙlu spotéebnûÙ sloéƒky za cenu obrovskû§ch korekcûÙ vypoátenû§ch nûÀkladé₤ a dûÀt tak vale poéƒadavku várohodnosti a tedy i platnosti vû§sledké₤ rozû¤átovûÀnûÙ. é izenûÙ zûÀkaznûÙké₤ je sice dost rozéÀûÙéenû§ jev, nicmûˋná bû§t jeho iniciûÀtorem a zavûÙrat oái nad vyvolanû§mi problûˋmy je v péûÙpadá centrûÀlnûÙho orgûÀnu vûÙce neéƒ na povûÀéƒenou.

PoznûÀmky

1 MMR: Struánû§ komentûÀé k vydûÀnûÙ vyhlûÀéÀky á. 372/2001 Sb., in: VástnûÙk 1/2002, str. 1. Zpát

2 MMR: Metodickû§ pokyn k vyhlûÀéÀce á. 372/2001 Sb., str. 1. Zpát

3 MMR: Odé₤vodnánûÙ (dé₤vodovûÀ zprûÀva k novele vyhlûÀéÀky á. 372/2001 Sb.). Zpát

4 BaéÀus K.: ûhrada za dodûÀvku tepla, Praha 2003, str. 193 (autor byl mimo jinûˋ vedoucûÙm odd. teplûÀrenstvûÙ SEI). Zpát

5 MMR: á. j. 460/09-77, E 28/09-77. Zpát

6 Pohanka J.: IndikûÀtory topnû§ch nûÀkladé₤ a rozdálovûÀnûÙ spotéeby tepla, ARTAV, Praha 2003, str. 10. Zpát

7 SBD Hradec KrûÀlovûˋ: K novûˋ metodice, 2009. Zpát

8 SMS (systûˋm GRAD 2000): Metodickûˋ informace k denostupéovûˋ metodá. Zpát

9 VlastnûÙ propoáet na zûÀkladá dat poskytnutû§ch firmou SMS (systûˋm GRAD 2000). Zpát

10 MMR: Metodickû§ pokyn k vyhlûÀéÀce á. 371/2001 Sb., str. 7. Zpát

11 MMR: op. cit., str. 7. Zpát

12 MMR: Odé₤vodnánûÙ, str. 6. Zpát

13 MMR: Odé₤vodnánûÙ, str. 7. Zpát

14 MMR: Platnûˋ znánûÙ vyhlûÀéÀky s vyznaáenûÙm navrhovanû§ch zmán. Zpát

15 MMR: á.j. 5522/04-71, E 369/04-71. Zpát

16 SdálenûÙ MMR: á.j. 460/09-77, E 28/09-77. Zpát

17 VIPA: Vliv prostupé₤ tepla mezi byty na spravedlivost rozû¤átovûÀnûÙ nûÀkladé₤ na vytûÀpánûÙ, Liberec 2000. Zpát

18 BaéÀus K.: op. cit. str. 192. Zpát

19 MMR: Odé₤vodnánûÙ, str. 7. Zpát

20 PraéƒskûÀ teplûÀrenskûÀ: DvousloéƒkovûÀ cena (metodickûˋ vysvátlivky). Zpát

21 BaéÀus K.: op. cit. str. 185. Zpát

álûÀnek „FatûÀlnûÙ omyly novely vyhlûÀéÀky á. 372/2001 Sb.“ se zabû§vûÀ klûÙáovû§mi usnesenûÙmi normy, doporuáenûÙmi na snûÙéƒenûÙ podûÙlu zûÀkladnûÙ sloéƒky na pouhû§ch 30 % a zvû§éÀenûÙm hornûÙho limitu péûÙpustnûˋ odchylky na +100 %. Realizace obou opatéenûÙ se negativná dotkne várohodnosti rozû¤átovûÀnûÙ topnû§ch nûÀkladé₤ a rozbor táchto otûÀzek je vlastnûÙm péedmátem péedklûÀdanûˋ analû§zy.

Autor tyto otûÀzky analyzuje krok za krokem na péûÙkladu váéƒovûˋho domu. Svûˋ poznatky opûÙrûÀ o bohatû§ û¤dajovû§ aparûÀt a grafy. álûÀnek je opatéen hojnû§mi odvolûÀvkami na dokumenty MMR váetná tách, kterûˋ nejsou veéejná péûÙstupnûˋ.

NejvátéÀûÙ slabinou vyhlûÀéÀky a o to vûÙce pak novely je, éƒe za integrûÀlnûÙ souáûÀst rozû¤átovûÀnûÙ topnû§ch nûÀkladé₤ povaéƒujûÙ korekce pé₤vodná vypoátenû§ch nûÀkladé₤ péûÙpustnou odchylkou márnû§ch nûÀkladé₤ od pré₤máru objektu. Tyto opravy mnohdy postihujûÙ vûÙce neéƒ polovinu bytovû§ch jednotek, coéƒ je jasnû§ doklad nevárohodnosti rozû¤átovûÀnûÙ a jeho platnosti.

Podle autora je to dé₤sledek toho, éƒe obá normy kladou péûÙliéÀ velkû§ dé₤raz na spotéebnûÙ sloéƒku nûÀkladé₤, kterûÀ je péitom ohniskem nejdé₤leéƒitájéÀûÙch nûÀkladovû§ch deformacûÙ.

New rules for cost of heat energy allocation for central heating in houses applying evaluative indicators for these purposes. The Minister for Regional Development approved a draft amendment to Decree No. 372/2001. This amendment allows to increase the share folder of running radiators up to 70 % of total heat energy cost. The distribution of this component to final consumers suffers from a significant systemic problem, and these measures will further worsen the credibility of allocation results.