Liberalizace elektro-energetickÃĐho sektoru vybranÃ―ch zemà EU

Oblast energetiky pÅedstavovala stÅedobod zÃĄjmu jiÅū v poÄÃĄtcÃch procesu evropskÃĐ integrace. DÃky svÃĐ dÅŊleÅūitosti vÅĄak dlouhou dobu platila za oblast, do nÃÅū si ÅūÃĄdnÃĄ z ÄlenskÃ―ch zemà nepÅipustila jakÃĐkoliv vÃ―raznÄjÅĄÃ zÃĄsahy vnÄjÅĄÃch autorit. DÃky svÃĐmu interdimenzionÃĄlnÃmu charakteru byla energetickÃĄ politika EU ÄÃĄsteÄnÄ formovÃĄna na unijnà Úrovni prostÅednictvÃm ostatnÃch spoleÄnÃ―ch Äi sdÃlenÃ―ch politik, jako napÅ. spoleÄnÃĄ obchodnà politika, politika ochrany hospodÃĄÅskÃĐ soutÄÅūe, formovÃĄnà vnitÅnÃho trhu EU Äi politika ochrany spotÅebitele. PÅi pohledu do minulosti zÃĄpadoevropskÃĐho energetickÃĐho sektoru lze rozeznat nÄkolik klÃÄovÃ―ch fÃĄzÃ. ZestÃĄtÅovÃĄnà energetickÃĐho sektoru bylo pÅÃznaÄnÃĐ pro povÃĄleÄnÃĐ obdobà evropskÃĐho vÃ―voje. Fakt, Åūe dominantnà ÄÃĄst sektoru byla spravovÃĄna spoleÄnostmi, jejichÅū vlastnÃkem byl stÃĄt, zaÄala v 70. letech, dÃky ropnÃ―m krizÃm, narÃĄÅūet na nemalÃĐ problÃĐmy. VysokÃĐ nÃĄklady na suroviny odstartovaly proces postupnÃĐho zadluÅūovÃĄnà energetickÃ―ch spoleÄnostÃ. Na druhÃĐ stranÄ rostla potÅeba stÃĄtu dostateÄnÄ kontrolovat energetickÃ― sektor, coby vÃ―znamnÃ― prvek celkovÃĐ nÃĄrodnà bezpeÄnosti. ParalelnÄ vysokÃĐ ceny vstupnÃch surovin poskytly stÃĄtÅŊm EvropskÃĐho hospodÃĄÅskÃĐho spoleÄenstvà prvnà podnÄty k energetickÃ―m ÚsporÃĄm, k investicÃm do novÃ―ch technologiÃ, diverzifikaci vstupnÃch zdrojÅŊ a celkovÄ zmÄny pohledu na sektor energetiky. Tato pÅemÄna, spoleÄnÄ s rostoucÃm zadluÅūovÃĄnÃm energetickÃ―ch spoleÄnostÃ, je pÅÃznaÄnÃĄ pro 80. lÃĐta 20. stoletÃ. NÃĄrodnà vlÃĄdy v tomto obdobà musely balancovat na jednÃĐ stranÄ mezi dotacemi a na druhÃĐ stranÄ nepopulÃĄrnÃm rÅŊstem tarifÅŊ. Rostl proto tlak na sniÅūovÃĄnà nÃĄkladÅŊ v energetice, jednak s ohledem na ceny pro domÃĄcnosti a jednak s ohledem na zachovÃĄnà konkurenceschopnosti evropskÃĐho prÅŊmyslu. SpoleÄnÃĐ s tÃm sÃlili snahy vlÃĄd vyvÃĄzat se ÄÃĄsteÄnÄ ze zÃĄvazku energetiky, coby veÅejnÃĐ sluÅūby, v rozsahu pÅÃmÃĐ odpovÄdnosti za ceny energiÃ. (KovaÄovskÃĄ, 2011) VÅĄechny tyto vlivy podpoÅenÃĐ pÅÃklonem politik k neoliberÃĄlnÃm principÅŊm, vedou koncem 80. let k vlnÄ deregulace v energetickÃĐm sektoru a upozaÄovÃĄnà role stÃĄtu v nÃ. Proces je odstartovÃĄn v USA, poÄÃĄtkem 90. let je pak VelkÃĄ BritÃĄnie prvnà ze zemà ES, kde dochÃĄzà k privatizaci energetickÃ―ch spoleÄnostÃ. CÃlem tohoto ÄlÃĄnku je popis a vysvÄtlenà dynamickÃĐho vÃ―voje elektroenergetickÃĐho sektoru, kterÃ― je pÅÃznaÄnÃ― pro nÄkterÃĐ ze zemà EU a jeÅū vedl k vÃ―znamnÃ―m cenovÃ―m pohybÅŊm. Na kterou sloÅūku ceny liberalizace pÅŊsobÃ, jakÃĐ je jejà intenzita a dÃĐlka trvÃĄnÃ? To jsou otÃĄzky, kterÃĐ se nÃĄsledujÃcà text pokusà objasnit.

PoÄÃĄtky liberalizace energetickÃĐho trhu

90. lÃĐta byla pÅÃznaÄnÃĄ vÃ―znamnÃ―mi zmÄnami, kdy dochÃĄzelo k pÅetvÃĄÅenà energetickÃĐho sektoru vÄtÅĄiny ÄlenskÃ―ch zemÃ, z titulu privatizace, akvizic, rozvoji nadnÃĄrodnÃch energetickÃ―ch spoleÄnostÃ, Äi nutnosti regulace monopolnÃho prostÅedà v sÃÅĨovÃ―ch odvÄtvÃch. Tento proces je lÃĐpe pÅiblÃÅūit na vybranÃ―ch zemÃch, kterÃ―mi jsou VelkÃĄ BritÃĄnie, Å vÃĐdsko (potaÅūmo SkandinÃĄvskÃ― region) a NÄmecko.

Prvnà zemÃ, kterÃĄ zapoÄala s deregulacà svÃĐho elektroenergetickÃĐho sektoru, byla VelkÃĄ BritÃĄnie. Prodchnuta politikou liberalismu Konzervativnà strany, deregulovala britskÃĄ vlÃĄda klÃÄovÃĄ odvÄtvà hospodÃĄÅstvÃ. Z tohoto pohledu „odolÃĄval“ sektor energetiky dosti dlouho ve svÃĐ dÅÃvÄjÅĄÃ podobÄ. ZÃĄkladem reformy se staly dokumenty1 pÅijatÃĐ v roce 1988, na nichÅū byla o dva roky pozdÄji reforma postavena. Dnem „D“ se stal 31. bÅezen 1990. KlÃÄovÃĐ zmÄny spoÄÃvaly v rozdÄlenà spoleÄnosti dominujÃcà vÃ―robÄ a pÅenosu elektrickÃĐ energie (Central Elektricity Generating Board) na nÄkolik separÃĄtnÃch spoleÄnostÃ, oddÄlenà oblasti vÃ―roby a pÅenosu elekÅiny, vytvoÅenà tzv. Poolu, coby mÃstem agregujÃcÃm veÅĄkerou nabÃdku elektÅiny ode vÅĄech vÃ―robcÅŊ a koneÄnÄ vznikem nezÃĄvislÃĐho regulaÄnÃho ÚÅadu (Office for elektricity regulation). Privatizace probÃhala v nÄkolika krocÃch, za dokonÄenou mohla bÃ―t povaÅūovÃĄna v roce 1996. ZmÄny se tÃ―kaly vÅĄech ÄÃĄstà odvÄtvÃ, od vÃ―roby pÅes pÅenos, distribuci, obchod atd. OtevÅenà trhu pro koneÄnÃĐ zÃĄkaznÃky trvalo osm let, od roku 1990 pro nejvÄtÅĄÃ odbÄratele (nad 1 MW), roku 1994 pro stÅednà odbÄratele (do 1 MW) a zÃĄvÄreÄnÃĄ fÃĄze v roce 1998 pro vÅĄechny menÅĄÃ zÃĄkaznÃky. JednÃm z dÅŊvodÅŊ, proÄ bylo otevÃrÃĄnà tak postupnÃĐ, je pravdÄpodobnÄ opatrnost a takÃĐ to, Åūe BritÃĄnie byla v podstatÄ prvnà zemà v EvropÄ, kde k liberalizaci dochÃĄzelo, a nikdo netuÅĄil, co zvolenÃ― model deregulace s britskou elektro-energetikou uÄinÃ. (ZajÃÄek, 2002)

StejnÄ jako VelkÃĄ BritÃĄnie patÅily severskÃĐ zemÄ mezi prÅŊkopnÃky deregulace energetickÃĐho sektoru. V rÃĄmci skandinÃĄvskÃĐho regionu bylo Norsko zemÃ, kde se jiÅū v roce 1971 objevuje pÅedchÅŊdce energetickÃĐ burzy. Prvotnà snahy nemÄly za cÃl privatizovat odvÄtvÃ, nÃ―brÅū zvÃ―ÅĄenà efektivnosti odvÄtvÃ. OstatnÄ to je logickÃ― postup sociÃĄlnÄdemokratickÃ―ch vlÃĄd, jeÅū v tomto obdobà ve SkandinÃĄvii dominovaly. VelkÃ― podÃl producentÅŊ elektÅiny byl i dlouho po deregulaci vlastnÄn stÃĄtem popÅ. municipalitami. Restrukturalizace a konsolidace tak probÃhÃĄ pÅedevÅĄÃm na Úrovni municipalit. Deregulaci energetickÃĐho odvÄtvà Norska a Å vÃĐdska propojilo pÅedevÅĄÃm vytvoÅenà spoleÄnÃĐ energetickÃĐ burzy Nord Pool2, zajiÅĄtujÃcà plnÄ funkÄnà tvorbu ceny elektrickÃĐ energie.

Deregulace nÄmeckÃĐho energetickÃĐho trhu probÃhala pozdÄji, oproti vÃ―ÅĄe zmÃnÄnÃ―m zemÃm. NÄmeckÃ― energetickÃ― trh byl jiÅū od devadesÃĄtÃ―ch let utvÃĄÅen nÄkolika velkÃ―mi producenty elektrickÃĐ energie a velkÃ―m mnoÅūstvà lokÃĄlnÃch vÃ―robcÅŊ. Tato pomÄrnÄ sloÅūitÃĄ struktura s nepÅÃtomnostà centrÃĄlnÃho obchodovÃĄnà vytvÃĄÅela tlak na diferenciaci cen uvnitÅ zemÄ. DeregulaÄnà zÃĄkon pro energetiku vstoupil v platnost v Únoru 1999. Deregulace probÃhala bez pÅÃtomnosti regulÃĄtora trhu, ten vznikl aÅū v roce 2005. Vznik organizace Bundesnetzagentur coby regulÃĄtora trhu byl pÅirozenÃ―m vyÚstÄnÃm nepÅehlednÃĐ situace na nÄmeckÃĐm energetickÃĐm trhu, ovlivÅovanÃĐm postoji jednotlivÃ―ch spolkovÃ―ch zemÃ, agentura coby celonÃĄrodnà prvek mÃĄ vedle standardnÃch pravomocà takÃĐ sjednocujÃcà charakter pro nÄmeckÃ― energetickÃ― trh. V tomto pohledu pak proces liberalizace vyÚstil v pomÄrnÄ vÃ―znamnÃĐ pohyby cen elektÅiny, jeÅū budou popsÃĄny nÃÅūe. (ZajÃÄek, 2002)

Determinace souÄasnÃĐ podoby energetickÃĐho sektoru

Z vÃ―ÅĄe uvedenÃĐho vyplÃ―vÃĄ, Åūe zemÄ jako VelkÃĄ BritÃĄnie Äi Å vÃĐdsko kladly velkÃ― dÅŊraz na deregulaci energetickÃĐho sektoru jeÅĄtÄ pÅed vydÃĄnÃm liberalizaÄnÃch smÄrnic EvropskÃĐ komise. Snahy EvropskÃĐ komise vedoucÃch ke vzniku SpoleÄnÃĐ energetickÃĐ politiky byly do jistÃĐ doby limitovÃĄny panujÃcà situacÃ, kdy zejmÃĐna vÃ―znamnÃĐ energetickÃĐ spoleÄnosti a takÃĐ EvropskÃ― parlament zastÃĄvaly nÃĄzor, Åūe energetickÃ― sektor je natolik specifickou oblastÃ, v nÃÅū jedinÄ pÅirozenÃ― monopol mÅŊÅūe zajistit plnÄnà poÅūadovanÃ―ch zÃĄvazkÅŊ. Tento nÃĄzor byl vÅĄak po prvotnÃch ÚspÄÅĄÃch britskÃĐ a skandinÃĄvskÃĐ deregulace silnÄ zdiskreditovÃĄn. (KovaÄovskÃĄ, 2011) To vyplÃ―vÃĄ i z vydÃĄnà BÃlÃĐ knihy s nÃĄzvem „EnergetickÃĄ politika pro Evropskou unii“ vydanÃĐ v roce 1995. Ta konstatovala zvyÅĄujÃcà se interdependenci mezi Evropou a jejÃmi hlavnÃmi dodavateli, stejnÄ jako rostoucà unijnà poÅūadavky na spotÅebu energiÃ. Za hlavnà obtÃÅū v ÅeÅĄenà tÄchto problÃĐmÅŊ oznaÄila absenci pÅesnÄji specifikovanÃĐ a oÅĄetÅenÃĐ jednotnÃĐ energetickÃĐ politiky na komunitÃĄrnà Úrovni. VydÃĄnà BÃlÃĐ knihy a 5letÃ― akÄnà plÃĄn vyÚstily ve formulaci a pÅijetà prvnÃho liberalizaÄnÃho balÃÄku v elektroenergetice z roku 1996. Tento balÃÄek tedy mimo jinÃĐ Äerpal z pozitivnÃch zkuÅĄenostÃ, kterÃĐ byly uÄinÄny pÅi liberalizaci energetickÃ―ch trhÅŊ VelkÃĐ BritÃĄnie a SkandinÃĄvie. Po rozsÃĄhlÃĐm sektorovÃĐm ÅĄetÅenà ÅÃzenà v rÃĄmci energetickÃĐho trhu, vyplynula potÅeba pÅijetà dalÅĄÃch smÄrnic, kterÃĐ by posunuly situaci kupÅedu. Reakcà na poÅūadavky bylo vydÃĄnà tzv. druhÃĐho liberalizaÄnÃho balÃÄku. DruhÃ― liberalizaÄnà balÃÄek mÄl bÃ―t implementovÃĄn do nÃĄrodnà legislativy k 1. 7. 2004. VÄtÅĄina zemà tento termÃn ovÅĄem nedodrÅūela, ale legislativa byla implementovÃĄna ve vÅĄech zemÃch nejpozdÄji na jaÅe 2005.

PÅes znaÄnÃ― poÄet zahÃĄjenÃ―ch ÅÃzenà pro poruÅĄenà prÃĄva z dÅŊvodu nedostateÄnÃĐho naplÅovÃĄnà druhÃĐ liberalizaÄnÃho balÃÄku, jeÅū iniciovala EvropskÃĄ komise, zaznÄla na bÅeznovÃĐ hospodÃĄÅskÃĐm summitu EU roku 2006 optimistickÃĄ slova. PÅedseda EvropskÃĐ komise JosÃĐ Manuel Barroso pronesl u ÅeÄnickÃĐho pultu prohlÃĄÅĄenÃ: „S potÄÅĄenÃm vÃĄm oznamuji, Åūe dnes se oficiÃĄlnÄ zrodila SpoleÄnÃĄ energetickÃĄ politika. PoprvÃĐ v dlouhÃĐ historii se EvropskÃĐ spoleÄenstvà ÄlenskÃ―ch stÃĄtÅŊ dohodlo na spoleÄnÃ―ch cÃlech a strategiÃch s cÃlem dosÃĄhnout konkurenceschopnosti a udrÅūitelnosti naÅĄÃ spoleÄnosti.“ (Barroso, 2006). Ve svÄtle tÄchto zmÄn, navÃc vystavena reÃĄlnÃĐmu riziku geopolitickÃ―ch a ekonomickÃ―ch otÅesÅŊ ohroÅūujÃcÃch jejà energetickou bezpeÄnost, tak v bÅeznu 2006 EU zveÅejÅuje Zelenou knihu „EvropskÃĄ strategie pro udrÅūitelnou, konkurenceschopnou a bezpeÄnou energii“. Dokument pojmenovÃĄvÃĄ souÄasnou strategickou situaci Evropy na poli energetiky jako vstup do novÃĐ ÃĐry. ZdÅŊrazÅuje nutnost investic, mÃĄ-li bÃ―t vyhovÄno rostoucà poptÃĄvce po energii a nahrazovÃĄnà stÃĄrnoucà infrastruktury. Ve svÄtle rostoucà zÃĄvislosti na dovozech zdrojÅŊ energie, nerovnomÄrnÃĐ koncentrace zÃĄsob tÄchto zdrojÅŊ, jakoÅūto i rÅŊst jejich cen je nutnÃĐ pÅijmout spoleÄnost strategii, kterÃĄ EvropÄ zajistà udrÅūitelnou, konkurenceschopnou a bezpeÄnou energii. JakÃ―koliv pÅÃstup v ÅeÅĄenà tÃĐto problematiky zaloÅūenÃ― na individuÃĄlnÃch politikÃĄch jednotlivÃ―ch zemà je naprosto nedostaÄujÃcÃ. EU mÃĄ nÃĄstroje, kterÃĐ mohou pomoci. Jde zejmÃĐna o velikost jednotnÃĐho trhu, ÅĄkÃĄlu politik, podporu novÃ―ch technologiÃ. ZelenÃĄ kniha tedy zdÅŊrazÅuje tÅi hlavnà strategickÃĐ cÃle:

UdrÅūitelnost – rozvÃjet konkurenceschopnÃĐ obnovitelnÃĐ zdroje, nÃzkouhlÃkovÃĐ zdroje a nosiÄe energie, zejmÃĐna alternativnà pohonnÃĐ hmoty. SnÃÅūit poptÃĄvku po energii v EvropÄ. StÃĄt v Äele celosvÄtovÃĐho Úsilà o zastavenà zmÄn klimatu a zlepÅĄenà ovzduÅĄÃ v jednotlivÃ―ch lokalitÃĄch.

Konkurenceschopnost – zajistit, aby otevÅenà trhu s energià pÅineslo prospÄch spotÅebitelÅŊm a hospodÃĄÅstvà jako celku se souÄasnou podporou investic do ekologickÃĐ vÃ―roby energie a do zvyÅĄovÃĄnà energetickÃĐ ÃšÄinnosti. ZmÃrnit dopad vyÅĄÅĄÃch mezinÃĄrodnÃch cen energie na hospodÃĄÅstvà EU a jejà obÄany. UdrÅūet Evropu na Äele vÃ―voje v oblasti energetickÃ―ch technologiÃ.

ZabezpeÄenà dodÃĄvek – zbavit se vzrÅŊstajÃcà zÃĄvislosti EvropskÃĐ unie na dovÃĄÅūenÃĐ energii pomocÃ:

- integrovanÃĐho pÅÃstupu – sniÅūovÃĄnà poptÃĄvky, diverzifikacà skladby zdrojÅŊ energie v EU, s ÅĄirÅĄÃm vyuÅūitÃm obnovitelnÃĐ energie a diverzifikacà a tras dodÃĄvek dovÃĄÅūenÃĐ energie;

- vytvoÅenà rÃĄmce, kterÃ― bude podporovat pÅÃsluÅĄnÃĐ investice s cÃlem uspokojit rostoucà poptÃĄvku po energii;

- lepÅĄÃho vybavenà EvropskÃĐ unie pro ÅeÅĄenà nouzovÃ―ch situacÃ;

- lepÅĄÃch podmÃnek pro evropskÃĐ spoleÄnosti, usilujÃcà o pÅÃstup k celosvÄtovÃ―m zdrojÅŊm;

- zajiÅĄtÄnà pÅÃstupu pro vÅĄechny obÄany a podniky.

(TichÃ―, 2011)

Tyto tÅi hlavnà cÃle jsou potÃĐ zkoumÃĄny z pohledu jejich dosaÅūenà prostÅednictvÃm konkrÃĐtnÃch nÃĄvrhu, kterÃ―mi je ÅĄest zÃĄkladnÃch problÃĐmÅŊ nutnÃ―ch k ÅeÅĄenà na evropskÃĐ Ãšrovni.

- dotvoÅenà vnitÅnÃho trhu EU s plynem a elektÅinou

- zaruÄit spolehlivost dodÃĄvek a solidaritu mezi ÄlenskÃ―mi stÃĄty

- diskuze o diverzifikaci zdrojÅŊ

- Úkoly v oblasti zmÄn klimatu

- podpora inovacà a strategickÃ― plÃĄn pro energetickÃĐ technologie

- spoleÄnÃĄ vnÄjÅĄÃ energetickÃĄ politika (EvropskÃĄ komise, 2006)

V zÃĄÅà 2007 publikovala EvropskÃĄ komise tÅetà liberalizaÄnà balÃÄek nÃĄvrhÅŊ prÃĄvnÃch pÅedpisÅŊ v oblasti energetiky. OpatÅenà tÅetÃho energetickÃĐho balÃÄku majà napomoci dokonÄenà liberalizace trhu. JednÃm z nejvÃ―znamnÄjÅĄÃch nÃĄvrhÅŊ balÃÄku je provedenà vlastnickÃĐho unbundlingu – oddÄlenà vÃ―roby elektrickÃĐ energie od pÅenosovÃĐ soustavy. Byly stanoveny tÅi varianty vlastnickÃĐho unbundlingu, pÅiÄemÅū kaÅūdÃ― stÃĄt mÃĄ moÅūnost vybrat si takovou moÅūnost, kterÃĄ nejlÃĐpe vyhovuje jeho specifickÃ―m podmÃnkÃĄm.

- striktnà vlastnickÃĐ oddÄlenà vÃ―roby elektrickÃĐ energie od pÅenosovÃĐ soustavy

- vznik nezÃĄvislÃĐho systÃĐmovÃĐho operÃĄtora (ISO)

- vznik nezÃĄvislÃĐho operÃĄtora pÅenosovÃĐ sÃtÄ (ITO)

TÅetà liberalizaÄnà balÃÄek byl schvÃĄlen EvropskÃ―m parlamentem v dubnu 2009.

V procesu vytvÃĄÅenà vnitÅnÃho trhu s elektÅinou lze identifikovat ÄtyÅi hlavnà oblasti v nichÅū dochÃĄzà ke zmÄnÃĄm:

- Reorganizace odvÄtvà (industry restructuring) – s cÃlem zavÃĐst konkurenci do tÄch ÄÃĄstà energetickÃĐho ÅetÄzce, kde je to ÅūÃĄdoucà a efektivnà (tj. vÃ―roba a prodej) a vypoÅÃĄdat se s tou ÄÃĄstà odvÄtvÃ, jenÅū je pÅirozenÄ monopolnà a vyÅūaduje regulaci (pÅenos/pÅeprava, distribuce). Zde se jednÃĄ pÅedevÅĄÃm o vlastnickÃĐ rozdÄlenà vertikÃĄlnÄ integrovanÃ―ch spoleÄnostà (unbundling) a rozmÄlÅovÃĄnà pÅÃliÅĄnÃĐ robustnosti velkÃ―ch energetickÃ―ch koncernÅŊ.

- PÅÃstup tÅetÃch stran (third party access) – jednÃĄ se pÅedevÅĄÃm o volnÃ― a rovnÃ― pÅÃstup obchodnÃkÅŊ a vÃ―robcÅŊ k pÅenosovÃ―m a pÅepravnÃm sÃtÃm.

- OtevÃrÃĄnà trhu (market opening) – postupnÃĐ otevÃrÃĄnà se monopolnÃch nebo oligopolnÃch nÃĄrodnÃch trhÅŊ mezinÃĄrodnà konkurenci a takÃĐ prosazovÃĄnà snadnÃĐ volby/zmÄny dodavatele.

- VytvoÅenà a zavedenà regulaÄnÃho rÃĄmce (establishment of regulation) poÅūadavek na vytvoÅenà nezÃĄvislÃ―ch nÃĄrodnÃch regulaÄnÃch orgÃĄnÅŊ a celounijnà regulaÄnà agentury, ustanovovÃĄnà pravidel pro provozovatele sÃtà prostÅednictvà kodexÅŊ v rÃĄmci ENTSO-E a ENTSO-G atd.

Z dosud uvedenÃĐho pÅehledu vyplÃ―vÃĄ, Åūe v poslednÃch dvaceti letech doÅĄlo v energetickÃĐm sektoru k pÅijetà Åady smÄrnic vedoucÃch k deregulaci odvÄtvÃ, doÅĄlo ke zlepÅĄenà konkurenÄnÃch struktur, vÅĄechny skupiny zÃĄkaznÃkÅŊ dostaly moÅūnost svobodnÃĐ volby dodavatele a tvorba ceny elektrickÃĐ energie probÃhÃĄ na trÅūnÃch principech. JakÃ― ovÅĄem byl dopad liberalizace na ceny elektÅiny? Mohli resp. mohou koneÄnà spotÅebitelÃĐ oÄekÃĄvat pozitivnà cenovÃĐ zmÄny vlivem liberalizaÄnÃch snah?

Pojetà liberalizace z pohledu ekonometrie

Vliv liberalizace na trh s elektrickou energià vede ke zvÃ―ÅĄenà konkurence tohoto trhu, coÅū by teoreticky mÄlo vÃĐst k tlaku na sniÅūovÃĄnà cen statkÅŊ na tomto trhu obchodovanÃ―ch. TÃmto statkem je elektÅina, kterÃĄ se v dneÅĄnÃch podmÃnkÃĄch oznaÄuje coby statek nezbytnÃ―. Zde je vÅĄak tÅeba zohlednit, Åūe pÅÃmÃ― dopad liberalizace na cenu se tÃ―kÃĄ pouze silovÃĐ sloÅūky ceny elektrickÃĐ energie. Pro dalÅĄÃ Ãšvahu je tedy nutnÃĐ vychÃĄzet ze zÃĄkladnÃho rozdÄlenà ceny elektrickÃĐ energie na dvÄ sloÅūky. Prvnà z nich je zmÃnÄnÃĄ silovÃĄ cena elektÅiny, tedy ta ÄÃĄst, kterou spotÅebitel ve svÃĐ podstatÄ skuteÄnÄ spotÅebuje a jeÅū je v dneÅĄnÃch podmÃnkÃĄch energetickÃĐho trhu EU tvoÅena na trÅūnÃm principu. Druhou, svojà vÃ―ÅĄÃ srovnatelnou ÄÃĄstà ceny je tzv. regulovanÃĄ sloÅūka. Tato ÄÃĄst ceny spadÃĄ pod rozhodovacà pravomoc mÃstnÃho regulÃĄtora trhu a stÃĄtnà energetickÃĐ politiky. RegulÃĄtor trhu reaguje na dÄnà na energetickÃĐm trhu a dle toho taxativnÄ stanovuje vÃ―ÅĄi jednotlivÃ―ch pÅÃspÄvkÅŊ na jednotlivÃĐ sloÅūky regulovanÃĐ ÄÃĄsti ceny. Do regulovanÃĐ sloÅūky ceny jsou pak rozpouÅĄtÄny zejmÃĐna nÃĄklady souvisejÃcà s unbundlingem, to se tÃ―kÃĄ tzv. supply costs – tj. nÃĄklady na pÅechody zÃĄkaznÃkÅŊ, rostoucà administrativa Äi nÃĄklady na marketing. Tyto nÃĄklady pochopitelnÄ pÅi liberalizaci rostou, je odhadovÃĄno, Åūe nÃĄklady na unbundling dosÃĄhly v NÄmecku 500 mil. EUR, ve VelkÃĐ BritÃĄnii aÅū 600 mil. GBP. Po seÄtenà silovÃĐ a regulovanÃĐ sloÅūky ceny je dÃĄle tÅeba zohlednit zdanÄnÃ. (BrabcovÃĄ, 2009)

BezprostÅednà dopad liberalizace na velkoobchodnà (silovÃĐ) ceny elektÅiny a fakt, Åūe vliv liberalizace na regulovanou sloÅūku ceny elektÅiny nelze pro konkrÃĐtnà roky zcela pÅesnÄ vymezit, je dÅŊvodem analÃ―zy pouze velkoobchodnà sloÅūky ceny elektrickÃĐ energie. Pro analÃ―zu dopadÅŊ liberalizaÄnÃch procesÅŊ je moÅūnÃĐ vyuÅūÃt ekonometrickou analÃ―zu. PÅi vyuÅūità tÃĐto analÃ―zy je vÅĄak z hlediska interpretace vÃ―sledkÅŊ vhodnÃĐ splnÄnà nÄkolika podmÃnek. PÅedevÅĄÃm by v analyzovanÃĐm obdobà nemÄlo dochÃĄzet k pÅÃliÅĄ velkÃ―m a nahodilÃ―m zmÄnÃĄm jednotlivÃ―ch promÄnnÃ―ch, kterÃĐ nejdou logicky patÅiÄnÄ zdÅŊvodnit. DÃĄle by zkoumanÃ― model mÄl vykazovat urÄitou Úplnost. Tedy v pÅÃpadÄ liberalizace by mÄl splÅovat charakter dosaÅūenà urÄitÃĐ ÃšrovnÄ liberalizace trhu. Nebylo by vhodnÃĐ zkoumat model resp. obdobÃ, v nÄmÅū liberalizace teprve zaÄÃnÃĄ, ale je ÅūÃĄdoucà aby obsahoval dostateÄnÄ dlouhÃĐ obdobÃ, v nÄmÅū liberalizace probÃhala i obdobÃ, kdy trh liberalizovÃĄn nebyl.

Tyto zmÃnÄnÃĐ podmÃnky tÃĐmÄŠÚplnÄ splÅujà jiÅū dÅÃve rozebÃranÃĐ zemÄ. DÅŊvodem vÃ―bÄru tÄchto zemà byl prÃĄvÄ poÅūadovanÃ― delÅĄÃ a ucelenÄjÅĄÃ vÃ―voj liberalizaÄnÃho procesu energetiky vybranÃ―ch zemÃ. Jde tedy zejmÃĐna o NÄmecko, Å vÃĐdsko a Velkou BritÃĄnii. Velkoobchodnà ceny elektÅiny tÄchto zemà budou v textu podrobeny regresnà analÃ―ze. ÄasovÃ― rÃĄmec analÃ―zy pak spadÃĄ do obdobà od roku 1992 do roku 2006, pro kterÃĐ je v rÃĄmci tÄchto zemà pÅÃznaÄnÃĄ „hlavnà fÃĄze“ liberalizaÄnÃho procesu. Kdy se hlavnà fÃĄzà liberalizace rozumà uvolnÄnà trhu pro koneÄnÃĐ spotÅebitele vÅĄech kategoriÃ, tedy moÅūnost dobrovolnÄ si volit svÃĐho dodavatele elektÅiny, spoleÄnÄ se vznikem trÅūnÃho prostÅedà tvoÅenÃĐho energetickÃ―mi burzami a pÅÃsluÅĄnÃ―mi institucemi a takÃĐ procesem unbundlingu (zejmÃĐna prÃĄvnÃho a ÚÄetnÃho). SledovanÃĐ obdobà konÄà rokem 2006 z dÅŊvodu, Åūe v nÃĄsledujÃcÃm obdobà tj. od roku 2007 zaÄÃnÃĄ dochÃĄzet k vÃ―raznÄjÅĄÃ volatilitÄ jednotlivÃ―ch vstupnÃch komodit vrcholÃcà hospodÃĄÅskou recesà let 2009–2010, volatilita tÄchto promÄnnÃ―ch se promÃtÃĄ do koneÄnÃĐ vÃ―ÅĄe spotovÃĐ ceny, u kterÃĐ je pak obtÃÅūnÃĐ vyjÃĄdÅit vliv liberalizace. DalÅĄÃm faktorem umocÅujÃcÃm tento fakt je start obchodu s emisnÃmi povolenkami v roce 2005, kterÃĐ majà v pozdÄjÅĄÃch letech nemalÃ― vliv na velkoobchodnà ceny elektrickÃĐ energie.

PromÄnnÃĐ ekonometrickÃĐho modelu

V rÃĄmci regresnà analÃ―zy jsou pouÅūity spotovÃĐ ceny elektrickÃĐ energie, z nejvÃ―znamnÄjÅĄÃch energetickÃ―ch burz regionu. SpotovÃĐ ceny v sobÄ odrÃĄÅūenà aktuÃĄlnà a dÄnà na energetickÃĐm trhu, z toho dÅŊvodu se jevà jako vhodnÄjÅĄÃ neÅū ceny termÃnovÃĐ, kterÃĐ se jednak Älenà dle dÃĐlky kontraktÅŊ a jsou ovlivnÄny i budoucÃm oÄekÃĄvÃĄnÃm situace na danÃĐm trhu. ZÃĄkladnÃmi promÄnnÃ―mi vstupujÃcÃmi do tvorby velkoobchodnÃch cen elektrickÃĐ energie s pÅihlÃĐdnutÃm k ÄasovÃĐmu horizontu jsou cena ropy typu Brent, cena zemnÃho plynu evropskÃĐho trhu, cena uhlà region severo-zÃĄpadnà Evropa, umÄlÃĄ promÄnnÃĄ vyjadÅujÃcà liberalizaci.

V souÄasnosti nenà cena ropy udÃĄvÃĄna jako promÄnnÃĄ majÃcà pÅÃmÃ― vliv na cenu elektrickÃĐ energie, to z dÅŊvodu jejÃho velmi nÃzkÃĐho podÃlu na vÃ―robÄ elektÅiny a vzÃĄjemnÃĄ zastupitelnost se zemnÃm plynem. ZkoumanÃĐ obdobà zaÄÃnajÃcà rokem 1992 vÅĄak vykazuje odliÅĄnÃĐ charakteristiky. PÅedevÅĄÃm v devadesÃĄtÃ―ch letech 20. stoletà byl podÃl ropy na vÃ―robÄ elektÅiny vÃ―raznÄ vyÅĄÅĄÃ neÅū v souÄasnÃĐ dobÄ, zejmÃĐna ve VelkÃĐ BritÃĄnii. RÅŊst cen ropy ovÅĄem tÃĐmÄÅ vÅūdy nepÅÃmo pÅŊsobà na ceny elektÅiny, proto se ropa jevà jako vÃ―znamnÃĄ promÄnnÃĄ. DalÅĄÃ promÄnnou pÅedstavuje cena uhlà pro zkoumanÃ― region. Uhlà jako tradiÄnà zdroj vÃ―roby elektrickÃĐ energie bylo a zÅŊstÃĄvÃĄ jednÃm z vÃ―znamnÃ―ch tvÅŊrcÅŊ ceny elektÅiny. Vliv uhlà na cenu je samozÅejmÄ ovlivnÄn podÃlem tÃĐto komodity na vÃ―slednÃĐ produkci elektÅiny. Cena zemnÃho plynu na cenu elektÅiny nepÅŊsobà pravdÄpodobnÄ pÅÃliÅĄ vÃ―znamnÄ, nicmÃĐnÄ podÃl plynu na vÃ―robÄ elektÅiny byl vÃ―znamnÃ― zejmÃĐna ve VelkÃĐ BritÃĄnii a ve zkoumanÃĐm obdobà rostl i v NÄmecku. Poslednà promÄnnou je umÄlÃĄ hodnota vyjadÅujÃcà proces liberalizace. Pro potÅeby modelu nabÃ―vÃĄ tato promÄnnÃĄ dvou hodnot, a to 1 – pro obdobà v nÄmÅū probÃhajà liberalizaÄnà procesy, a 0 – pro obdobà v nÄmÅū liberalizace neprobÃhÃĄ, resp. jejà hlavnà fÃĄze je ukonÄena. ProkÃĄzÃĄnà vlivu liberalizace na velkoobchodnà cenu liberalizace je hlavnÃm cÃlem modelu.

VÃ―voj trhu s elektÅinou ve VelkÃĐ BritÃĄnii

Z hlediska prokÃĄzÃĄnà vlivu promÄnnÃ―ch na cenu elektrickÃĐ energie se jako vhodnÃ― jevà vÃcerozmÄrnÃ― ekonometrickÃ― model. ObecnÄ lze statistickÃ― test definovat jako kvantitativnà proceduru, jejÃmÅū vÃ―stupem je zamÃtnutà Äi nezamÃtnutà statistickÃĐ hypotÃĐzy (H0). Jako prvnà byl sestaven a testovÃĄn vÃcerozmÄrnÃ― model pro Velkou BritÃĄnii. TestovÃĄnà modelu prokÃĄzalo statistickou prÅŊkaznost na 1% hladinÄ vÃ―znamnosti3 u vÅĄech promÄnnÃ―ch uvedenÃ―ch v tabulce Ä. 1. (toto znÃĄzorÅujà tÅi hvÄzdiÄky ve sloupci vÃ―znamnost a takÃĐ sloupec P-hodnota, jehoÅū hodnoty musà bÃ―t < 0,01).

| PromÄnnÃĄ | Koeficient | P-hodnota | VÃ―znamnost |

|---|---|---|---|

| Cena ropy | 0,2441 | 0,0065 | ✴✴✴ |

| Cena uhlà - 1 | 0,2726 | 0,0057 | ✴✴✴ |

| Liberalizace | −4,4463 | 0,0060 | ✴✴✴ |

V dalÅĄÃ ÄÃĄsti se testovala autokorelace 1. ÅÃĄdu pomocà Durbin-Watson statistiky. NÃĄsledovalo podrobenà modelu RESET testu specifikace a testu linearity. Jako poslednà byly testovÃĄny autokorelace a heteroskedasticita chybovÃĐho Älenu (viz PÅÃloha). Tyto charakteristiky souvisà s tzv. klasickÃ―mi poÅūadavky na lineÃĄrnà regresnà model, splnÄnà tÄchto poÅūadavkÅŊ vede k dosaÅūenà „nejlepÅĄÃho moÅūnÃĐho“ odhadu vÃ―sledku ze statistickÃĐho hlediska. Z vÃ―sledkÅŊ lze konstatovat, Åūe pÅes urÄitÄ nepÅÃznivÃĐ charakteristiky lze vÃcerozmÄrnÃ― model jako celek oznaÄit za statisticky prÅŊkaznÃ―. PromÄnnÃĐ cena ropy, cena uhlà a pro nÃĄs dÅŊleÅūitÃĄ promÄnnÃĄ liberalizace majà vliv na velkoobchodnà cenu elektÅiny ve VelkÃĐ BritÃĄnii.

VÃ―voj trhu s elektÅinou v NÄmecku

StejnÃ― model byl sestaven pro velkoobchodnà trh s elekÅinou v NÄmecku. V rÃĄmci modelu nÄmeckÃĐho trhu s elektÅinou jsou statisticky vÃ―znamnÃĐ promÄnnÃĐ cena ropy a cena uhlà na 1% hladinÄ vÃ―znamnosti a promÄnnÃĄ liberalizace na 5% hladinÄ vÃ―znamnosti. Cena uhlà dosahuje vÃ―znamnosti pÅi pouÅūità zpoÅūdÄnÃĐ promÄnnÃĐ. AdjustovanÃ― koeficient determinace nabÃ―vÃĄ hodnoty 0,85. Z vÃ―sledkÅŊ RESET testu a dalÅĄÃch charakteristik modelu vyplÃ―vÃĄ, Åūe hypotÃĐza o sprÃĄvnÃĐ specifikaci modelu nebyla zamÃtnuta na 10% hladinÄ vÃ―znamnosti. ObdobnÄ jako v pÅÃpadÄ VelkÃĐ BritÃĄnie vykazuje model autokorelaci. PrÅŊkaznost modelu je u promÄnnÃĐ liberalizace niÅūÅĄÃ neÅū v pÅÃpadÄ modelu VelkÃĐ BritÃĄnie, pÅesto lze ÅÃci, Åūe model je jako celek statisticky prÅŊkaznÃ― a promÄnnÃĄ liberalizace mÃĄ vliv na ceny elektrickÃĐ energie v NÄmecku.

| PromÄnnÃĄ | Koeficient | P-hodnota | VÃ―znamnost |

|---|---|---|---|

| Cena ropy | 0,2303 | 0,006 | ✴✴✴ |

| Cena uhlà - 2 | 0,3568 | 0,0117 | ✴✴✴ |

| Liberalizace | −4,0622 | 0,0104 | ✴✴ |

VÃ―voj trhu s elektÅinou ve Å vÃĐdsku

Poslednà vÃcerozmÄrnÃ― model byl sestaven pro ÅĄvÃĐdskÃ― trh s elektÅinou. Za statistiky vÃ―znamnÃĐ lze v modelu velkoobchodnÃho trhu s elektÅinou ve Å vÃĐdsku oznaÄit promÄnnÃĐ cena ropy, cena uhlà a promÄnnÃĄ liberalizace. AdjustovanÃ― koeficient determinace nabÃ―vÃĄ hodnoty 0,8. Dle F-testu se hypotÃĐza o statistickÃĐ neprÅŊkaznosti modelu zamÃtÃĄ. NÃĄslednÄ byl model podroben RESET testu specifikace, testu linearity, autokorelace a takÃĐ heteroskedasticity, stejnÄ jako v pÅÃpadÄ pÅedchozÃch dvou zemÃ. Z vÃ―sledkÅŊ vÅĄech tÄchto charakteristik vyplÃ―vÃĄ, Åūe vÃcerozmÄrnÃ― model je, jako celek prÅŊkaznÃ―. V tomto pÅÃpadÄ model nevykazuje ani autokorelaci testovanÃ―ch hodnot, ani jejich heteroskedasticitu. Model tak prokazuje, Åūe promÄnnÃĄ liberalizace mÃĄ vliv na velkoobchodnà cenu elektrickÃĐ energie ve Å vÃĐdsku.

| PromÄnnÃĄ | Koeficient | P-hodnota | VÃ―znamnost |

|---|---|---|---|

| Cena ropy | 0,7328 | 0,0001 | ✴✴✴ |

| Cena uhlà - 1 | 0,3323 | 0,0342 | ✴✴ |

| Liberalizace | −8,6 | 0,0018 | ✴✴✴ |

Ve vÅĄech tÅech vÃcerozmÄrnÃ―ch modelech se ve vÃ―slednÃĐ podobÄ neobjevuje promÄnnÃĄ zemnà plyn. PromÄnnÃĄ cena zemnÃho plynu je modelem hodnocena jako statisticky nevÃ―znamnÃĄ ve vlivu na cenu elektrickÃĐ energie. Pravdou zÅŊstÃĄvÃĄ, Åūe ceny zemnÃho plynu nemÄly ve sledovanÃĐm obdobà dÃky malÃĐmu zastoupenà na vÃ―robÄ elektÅiny, na tuto komoditu vÃ―znamnÃ― vliv. NicmÃĐnÄ v zemÃch jako VelkÃĄ BritÃĄnie, kde se v urÄitÃĐ mÃÅe elektÅina z plynu vyrÃĄbÃ, mÃĄ cena plynu na cenu elektÅiny vliv. To prokazuje i zkoumanÃ― model za pÅedpokladu, Åūe jsou hodnoty cen zemnÃho plynu zlogaritmovÃĄny. Tedy v pÅÃpadÄ logaritmizace tÃĐto promÄnnÃĐ, pÅispÃvajÃcà k jejà linearizaci, resp. redukci odlehlÃ―ch hodnot se i promÄnnÃĄ ceny zemnÃho plynu jevà jako statisticky vÃ―znamnÃĄ.

Shrnutà vÃ―sledkÅŊ modelu

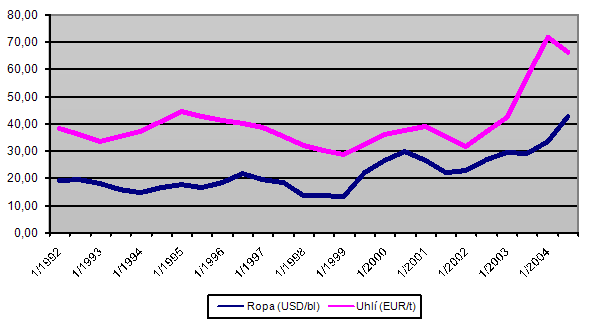

VÃcerozmÄrnÃ― regresnà model tedy prokÃĄzal, kterÃĐ promÄnnÃĐ ovlivÅujà velkoobchodnà cenu elektrickÃĐ energie. Mezi tyto promÄnnÃĐ patÅà i proces liberalizace v pÅÃsluÅĄnÃĐm obdobÃ. PÅi zohlednÄnà uvedenÃ―ch skuteÄnostà byl reÃĄlnÃ― dopad liberalizaÄnÃho procesu na trh elektrickÃĐ energie urÄen u VelkÃĐ BritÃĄnie na obdobà 1993–2000, u NÄmecka 1998–2001, a u Å vÃĐdska na interval 1996–2001. Ve vÅĄech sledovanÃ―ch zemÃch mÄla promÄnnÃĄ liberalizace vliv na velkoobchodnà ceny elektÅiny. VÅĄeobecnÃ―m trendem obdobÃ, kdy na tÄchto trzÃch liberalizace probÃhala, bylo sniÅūovÃĄnà burzovnÃch cen elektrickÃĐ energie. PÅi pohledu na obrÃĄzek Ä. 1 je patrnÃĐ, Åūe ceny ropy a uhlà byly v devadesÃĄtÃ―ch letech 20. stoletà a prvnÃch dvou letech 21. stoletà relativnÄ konstantnÃ. K urÄitÃĐmu poklesu cen dochÃĄzà u obou komodit bÄhem rokÅŊ 1997–1999. V tomto, dvou aÅū tÅÃletÃĐm obdobà dochÃĄzà k poklesu cen obou komodit o cca 20 %. Jak prokÃĄzal vÃcerozmÄrnÃ― model i liberalizace ovlivÅuje vÃ―slednou cenu. DÅŊkazem liberalizaÄnÃho tlaku na sniÅūovÃĄnà cen elektÅiny je fakt, Åūe od roku 2000 dochÃĄzà jak u ropy, taku u zemnÃho plynu ke zvyÅĄovÃĄnà cen, cena elektÅiny vÅĄak dÃky liberalizaci jeÅĄtÄ nÄkolik let setrvÃĄvÃĄ na pÅibliÅūnÄ stejnÃĐ Ãšrovni.

ObrÃĄzek 1: VÃ―voj cen ropy a zemnÃho plynu (1992–2004)

KonkrÃĐtnà cenovÃĐ pohyby velkoobchodnÃch cen elektrickÃĐ energie ukazuje tabulka Ä. 4. V rÃĄmci NÄmecka doÅĄlo v obdobà liberalizace a krÃĄtce po nÄm, tj. do roku 2000, ke snÃÅūenà velkoobchodnÃch cen elektrickÃĐ energie o cca 20 %. Na tomto snÃÅūenà se spolu s liberalizacà podÃlel i zmÃnÄnÃ― pokles cen uhlà a ropy z let 1997–1999. NÃĄsleduje obdobà pÄti let (do roku 2004), v nÄmÅū sice ceny vstupnÃch komodit rostou, ale velkoobchodnà ceny elektÅiny se drÅūà na konstantnà Úrovni. V roce 2005 vlivem celosvÄtovÄ rostoucà poptÃĄvky a hospodÃĄÅskÃĐho rÅŊstu EU jakoÅūto i dalÅĄÃch svÄtovÃ―ch ekonomik dochÃĄzà k vÃ―raznÃĐmu rÅŊstu cen jak cen ropy, uhlà i zemnÃho plynu. To v pÅÃpadÄ NÄmecka zpÅŊsobuje, Åūe pÅÃrÅŊstek cen od roku 2000 do roku 2006 Äinà 110 %. PodobnÃĐ cenovÃĐ trendy lze sledovat i na trhu s elektÅinou ve VelkÃĐ BritÃĄnii. V prÅŊbÄhu liberalizaÄnÃho procesu vrcholÃcÃho rokem 2002, kdy je dosaÅūeno minimÃĄlnà ceny elektÅiny, zde dochÃĄzà ke snÃÅūenà jejà ceny o cca 30 %. Po roce 2004 nÃĄsleduje skokovÃ― rÅŊst cen ze stejnÃ―ch dÅŊvodÅŊ jako v NÄmecku. Na ÅĄvÃĐdskÃĐm trhu je bÄhem liberalizace zaznamenÃĄm nejvÄtÅĄÃ pokles cen elektÅiny, ten Äinà cca 54 % a vrcholà v roce 2000. JiÅū nÃĄsledujÃcà rok vÅĄak dochÃĄzà ke skokovÃĐmu rÅŊstu ceny a bÄhem nÃĄsledujÃcÃch tÅà let je cena elektÅiny na Úrovni jako pÅed liberalizacÃ. Po pÄti letech Äinà pÅÃrÅŊstek cen elektÅiny cca 115 %, coÅū je dÅŊsledkem zmÃnÄnÃĐho rÅŊstu cen vstupÅŊ a celkovÃĐ poptÃĄvky po elektrickÃĐ energii zpÅŊsobenÃĐ rÅŊstem ekonomik.

Spolu se zavedenÃm obchodovÃĄnà s emisnÃmi povolenkami vyÚstily tyto faktory ve skokovÃ― rÅŊst velkoobchodnÃch cen elektÅiny. Tento rÅŊst pokraÄuje do roku 2008, a naprosto eliminuje jakÃĐkoliv liberalizaÄnà vlivy na sniÅūovÃĄnà cen. V nÃĄsledujÃcà hospodÃĄÅskÃĐ recesi sice ceny vstupnÃch surovin klesajÃ, nicmÃĐnÄ do burzovnÃch cen elektÅiny se jiÅū reÃĄlnÄ promÃtajà dÅŊsledky energetickÃĐ politiky EU. TvÅŊrci trhu si uvÄdomujÃ, Åūe podpora OZE, zmÄny v energetickÃ―ch mixech jednotlivÃ―ch zemÃ, nutnost investovat do infrastruktury, jakoÅūto i nejistÃĐ budoucà ceny vstupnÃch komodit se musà do velkoobchodnÃch cen elektÅiny promÃtnout. DÅŊsledek je tedy stejnÃ― pro vÄtÅĄinu zemÃ: burzovnà ceny elektÅiny rostou, popÅ. stagnujÃ, ale rozhodnÄ nemajà tendenci se sniÅūovat.

| ZemÄ (burza) | ZmÄny cen elektÅiny | |

|---|---|---|

| BÄhem liberalizace | Po liberalizaci | |

| NÄmecko (EEX) | −19,7 % | +110,7 % |

| VelkÃĄ BritÃĄnie (APX UK) | −27,1 % | +77,3 % |

| Å vÃĐdsko (Nordpool) | −53,7 % | +114,1 % |

RelativnÄ pÅedvÃdatelnÃĐ obdobà devadesÃĄtÃ―ch let, s pÅÃznaÄnou nÃzkou volatilitou klÃÄovÃ―ch komodit se zÅejmÄ v blÃzkÃĐ budoucnosti nebude opakovat. V souÄasnÃĐ dobÄ vysokÃĐ volatility komodit, ÅĄpatnÄ predikovatelnÃĐho hospodÃĄÅskÃĐho rÅŊstu, jakoÅūto neoÄekÃĄvanÃ―ch politickÃ―ch rozhodnutÃ, mÃĄ za nÃĄsledek, Åūe pÅÃpadnÃĐ liberalizaÄnà kroky jednotlivÃ―ch stÃĄtÅŊ na poli energetiky jsou obtÃÅūnÄji zkoumatelnÃĐ resp. hodnotitelnÃĐ. Z dosaÅūenÃ―ch vÃ―sledkÅŊ obdobà hlavnÃho liberalizaÄnÃho procesu tÅà zÃĄpadoevropskÃ―ch zemà mÅŊÅūeme vyvodit nÃĄsledujÃcà obecnÄ platnÃĐ zÃĄvÄry:

Liberalizace mÃĄ vliv na velkoobchodnà ceny elektrickÃĐ energie. Pozitivnà pÅŊsobenà liberalizaÄnÃho procesu na cenu elektÅiny je vÅĄak podmÃnÄno nÄkolika faktory:

- EnergetickÃĄ sobÄstaÄnost zemÄ, producenti elektÅiny jsou schopni pokrÃ―vat poptÃĄvku.

- RelativnÄ konstantnà ceny vstupnÃch komodit.

- RelativnÄ stejnÃĐ sloÅūenà energetickÃĐho mixu v danÃĐm obdobÃ.

Jsou-li splnÄny uvedenÃĐ pÅedpoklady a zÃĄroveÅ nedochÃĄzà k neoÄekÃĄvanÃ―m udÃĄlostem, zejmÃĐna politickÃĐho charakteru, pÅŊsobà liberalizace pozitivnÄ na sniÅūovÃĄnà velkoobchodnÃch cen elektrickÃĐ energie. Pokles cen elektrickÃĐ energie je u jednotlivÃ―ch stÃĄtÅŊ individuÃĄlnÃ, pohybuje se zhruba v rozmezà 20–40 %. Tento pokles cen elektÅiny ovÅĄem nemusà mÃt po ukonÄenà procesu liberalizace pouze dlouhodobÃ― charakter. Ve vÅĄech zkoumanÃ―ch zemÃch se, po pÄti letech od ukonÄenà hlavnÃho liberalizaÄnÃho procesu, ceny elektrickÃĐ energie pohybovaly na stejnÃĐ Ãšrovni jako pÅed liberalizacÃ.

NÄmecko, Å vÃĐdsko a VelkÃĄ BritÃĄnie tak patÅà k zemÃm, kde liberalizace elektroenergetickÃĐho trhu zapoÄala mnohem dÅÃve neÅū v pÅÃpadÄ stÃĄtÅŊ stÅednà Evropy, v nichÅū se tento proces zaÄÃnÃĄ aplikovat zhruba od pÅelomu tisÃciletÃ. DostateÄnÃ― ÄasovÃ― horizont a splnÄnà vÃ―ÅĄe uvedenÃ―ch faktorÅŊ umoÅūÅuje zkoumat proces liberalizace u tÄchto tÅà zemà ucelenÄjÅĄÃm pohledem. Je vÅĄak tÅeba znovu zdÅŊraznit, Åūe prokÃĄzanÃĐ snÃÅūenà ceny vlivem liberalizace se tÃ―kalo cen velkoobchodnÃ. Jak znÃĄmo podÃl velkoobchodnà (silovÃĐ) sloÅūky tvoÅà zhruba jednu polovinu vÃ―slednÃĐ ceny elektÅiny. V koneÄnÃĐm dÅŊsledku je tedy nutnÃĐ ÅÃci, Åūe koneÄnÃĄ cena pro zÃĄkaznÃka se v rÃĄmci tÄchto tÅà analyzovanÃ―ch zemà nevyvÃjela shodnÄ s cenou velkoobchodnÃ. ZatÃmco velkoobchodnà cena vlivem liberalizace po nÄkolik obdobà klesala, potÃĐ vlivem rostoucà poptÃĄvky a cen vstupnÃch komodit vÃ―raznÄ rostla, pak koneÄnÃĄ cena pro zÃĄkaznÃky (domÃĄcnosti a firmy) zaznamenala ve shodnÃĐm obdobà konstantnà pozvolnÃ― rÅŊst s tempem meziroÄnÃch pÅÃrÅŊstkÅŊ cca 2–3 %. Proto lze takÃĐ konstatovat, Åūe na cenovÃĐm poli nevedla liberalizace elektro-energetickÃĐho sektoru v analyzovanÃ―ch zemÃch, k vÃ―raznÄjÅĄÃm finanÄnÃm ÚsporÃĄm pro spotÅebitele (koneÄnÃĐ zÃĄkaznÃky). Tento fakt lze zobecnit na vÄtÅĄinu zemà EU, kde liberalizace v podobnÃĐm obdobà probÄhla.

V zÃĄvÄru se jeÅĄtÄ pokusme naznaÄit, jakÃ―m smÄrem by mohla liberalizace elektro-energetickÃĐho sektoru postoupit v nejbliÅūÅĄÃ budoucnosti. Hlavnà snahou EvropskÃĐ komise je dokonÄenà procesu vzniku jednotnÃĐho energetickÃĐho trhu. Tedy snahy o prohlubovÃĄnà integraÄnÃch procesÅŊ. DÅŊvodÅŊ je nÄkolik, mimo jinÃĐ se jednÃĄ takÃĐ o dosaÅūenà silnÃĐ vyjednÃĄvacà pozice vÅŊÄi primÃĄrnÃmu dodavateli energetickÃ―ch surovin do EU, jÃmÅū je Rusko. V souÄasnÃĐ dobÄ nejsou Äelnà pÅedstavitelÃĐ GenerÃĄlnÃho Åeditelstvà pro energetiku spadajÃcÃho pod Evropskou komisi plnÄ spokojeni se stavem liberalizaÄnÃho procesu v celo-unijnÃm pohledu. Proto byl vysloven nÃĄmÄt, aby ÄlenskÃĐ zemÄ v tÃĐto otÃĄzce vÃce spolÃĐhaly na unijnà instituce. Za tÃm ÚÄelem by dle generÃĄlnÃho Åeditelstvà mÄly ÄlenskÃĐ stÃĄty pÅenÃĐst nÄkterÃĐ z pravomocà na instituce EU. To by ovÅĄem znamenalo znaÄnÄ omezenÃ― prostor pro budoucà rozhodovÃĄnà kaÅūdÃĐ ÄlenskÃĐ zemÄ o svÃĐm energetickÃĐm mixu. Tento postoj vhodnÄ doklÃĄdÃĄ, Åūe pÅes nespornÃ― ÚspÄch tvorby jednotnÃĐho energetickÃĐho trhu, byly pÅedstavy EU o jeho dokonÄenà a fungovÃĄnà vÃce optimistickÃĐ neÅū pÅedstavuje reÃĄlnÃ― stav. VÄtÅĄina stÃĄtÅŊ se k myÅĄlence direktivnÄ stanovovanÃĐho energetickÃĐho mixu nevyjÃĄdÅila pÅÃliÅĄ pozitivnÄ. PomÄrnÄ Äasto se takÃĐ objevujà nÃĄzory na vysokou nÃĄkladnost, pÅÃpadnÄ zbyteÄnost unbundlingu energetickÃĐho sektoru. PosÃlenà prvkÅŊ trÅūnÃho prostÅedà takÃĐ umoÅūnil vÃ―raznÄjÅĄÃ vzestup poÄtu obchodnÃkÅŊ s elektÅinou, z nichÅū nÄkteÅà postupujà na hranÄ zÃĄkonnÃ―ch moÅūnostÃ, od dodrÅūovÃĄnà pravidel byl ve vÄtÅĄinÄ zemà zÅÃzen regulaÄnà ÚÅad, jemuÅū by rozhodnÄ nemÄly bÃ―t oslabovÃĄny jeho pravomoci.

Pozitivnà vliv liberalizace je moÅūnÃĐ rozpoznat zejmÃĐna ve zlepÅĄenà konkurenÄnÃho prostÅedà elektro-energetickÃĐho sektoru, prostÅednictvÃm aplikace principÅŊ unbundlingu, vzniku pÅeshraniÄnÃho obchodovÃĄnà elektÅiny Äi zÅÃzenà regulaÄnÃch autorit (ÚÅadÅŊ). Jako pozitivum lze dÃĄle oznaÄit moÅūnost transparentnà cenovÃĐ tvorby dle trÅūnÃch principÅŊ v prostÅedà energetickÃ―ch burz a pro koneÄnÃĐ zÃĄkaznÃky zejmÃĐna ve svobodnÃĐ volbÄ dodavatele elektrickÃĐ energie.

CÃlem stati bylo vymezit dopad liberalizace elektro-energetickÃĐho sektoru vybranÃ―ch zemà EvropskÃĐ unie na ceny elektrickÃĐ energie. Respektive posoudit vliv liberalizaÄnÃho procesu na velkoobchodnà ceny (ceny silovÃĐ elektÅiny), kterÃĐ jsou liberalizaci pÅÃmo dotÅeny. V Úvodu se ÄlÃĄnek vÄnuje historickÃĐmu vÃ―voji liberalizaÄnÃch snah v rovinÄ celÃĐ EU resp. tehdejÅĄÃho EvropskÃĐho spoleÄenstvà (ES) a dÃĄle se zamÄÅuje na konkrÃĐtnà zemÄ, jeÅū lze oznaÄit za prÅŊkopnÃky v oblasti liberalizace energetickÃĐho sektoru. Mezi tyto zemÄ patÅà zejmÃĐna VelkÃĄ BritÃĄnie a SkandinÃĄvskÃĐ zemÄ. Pro tyto zemÄ spoleÄnÄ s NÄmeckem byl prokazovÃĄn vliv liberalizace na burzovnà ceny elektrickÃĐ energie. U vÅĄech zemà vedla liberalizace ke sniÅūovÃĄnà velkoobchodnÃch cen elektrickÃĐ energie. StaÅĨ konÄà zamyÅĄlenÃm nad dalÅĄÃm smÄÅovÃĄnÃm liberalizaÄnÃho procesu energetickÃĐho trhu coby prostÅedku k dosaÅūenà JednotnÃĐho energetickÃĐho trhu.

PoznÃĄmky:

1) White Paper: Privatising Electricity: the Governments proposal for the privatization of the elektricity supply industry in England and Wales (25. Února 1988) a White Paper: Privatization of the Scottish Electricity Industry (2. bÅezna 1988).ZpÄt

2) SpoleÄnost Nord Pool je vlastnÄna z 50% norskou spoleÄnostà Statnett a z 50 % ÅĄvÃĐdskou Svenska Kraftnat. JednÃĄ se o jednu z prvnÃch mezistÃĄtnÃch kooperacà v rÃĄmci obchodovÃĄnà s komoditou energetickÃĐho trhu.ZpÄt

3) Pro statistickou prÅŊkaznost je standardnÄ akceptovÃĄna pro 5% hladinu vÃ―znamnosti, 1% hladina vÃ―znamnosti pÅedstavuje doklÃĄdÃĄ jeÅĄtÄ vyÅĄÅĄÃ statistickou prÅŊkaznost.ZpÄt

PÅÃloha

| ZemÄ | Charakteristika | Testovacà statistika | P-hodnota |

|---|---|---|---|

| VelkÃĄ BritÃĄnie | RESET test | 0,49 | 0,055 |

| Test linearity | 16,16 | < 0,01 | |

| Autokorelace | 9,4 | < 0,01 | |

| Heteroskedasticita | 15,03 | 0,058 | |

| NÄmecko | RESET test | 3,6563 | 0,043 |

| Test linearity | 21,1 | < 0,01 | |

| Autokorelace | 18,1 | < 0,01 | |

| Heteroskedasticita | 19 | 0,014 | |

| Å vÃĐdsko | RESET test | 0,16 | 0,85 |

| Test linearity | 0,49 | 0,78 | |

| Autokorelace | 1,54 | 0,24 | |

| Heteroskedasticita | 7,13 | 0,52 |

Zdroje

- [1] BAROSSO, J. M. EnergetickÃĐ priority pro Evropu. Prezentace pana J. M. Barossa, pÅedsedy EvropskÃĐ komise, na zasedÃĄnà EvropskÃĐ rady dne 4. Února 2011. [on-line]. [s.l.] 2011 [cit. 2012-02-22]. DostupnÃĐ z:

http://ec.europa.eu/europe2020/pdf/energy_cs.pdf - [2] BRABCOVÃ, L. VlastnickÃ― unbundling jako nÃĄstroj liberalizace evropskÃ―ch energetickÃ―ch trhÅŊ. 1. vyd. Ostrava: Key Publishing, 2009. 83 s. ISBN: 978-80-7418-008-8

- [3] Eurostat. Electricity prices for industrial consumers [on-line]. [s.l.]: [s.n.] 2012 [cit. 2012-05-26]. DostupnÃĐ z:

http://epp.eurostat.ec.europa.eu/portal/page/portal/energy/data/main_tables - [4] KOVAÄOVSKÃ, L. Liberalizace vnitÅnÃho trhu s elektÅinou a zemnÃm plynem jako prostÅedek zajiÅĄÅĨovÃĄnà energetickÃĐ bezpeÄnosti EU. [on-line]. 2011 [cit. 2012-28-06]. DostupnÃĐ z:

http://ces.vse.cz/wp-content/kovacovska.pdf - [5] TICHÃ, L. Liberalizace energetickÃĐho trhu v EU a pozice ÄeskÃĐ republiky. [on-line]. 2011 [cit. 2012-29-06]. DostupnÃĐ z:

http://ces.vse.cz/wp-content/tichy.pdf - [6] ZAJÃÄEK, M. VybranÃĐ kapitoly z deregulace v energetickÃ―ch odvÄtvÃch. [on-line]. LiberÃĄlnà institut, 2002 [cit. 2012-26-06]. DostupnÃĐ z:

http://www.libinst.cz/mae100/historie_deregulace.pdf

Description and explanation of the dynamic development of the electricity sector, which is symptomatic of an EU country and which led to significant price movements. Which component of price liberalization is influenced? What is its intensity and duration? These are questions that the following text attempts to clarify.