Česká a evropská energetika v roce 2014

Komentář k současnému vývoji v energetice

Evropská ekonomika se potácí na hranici snad mikroskopicky rozpoznatelného růstu a jakékoliv ulehčení, například v podobě levnějších vstupů by znamenalo výraznou pomoc. Článek popisuje největší změny evropské i české energetiky za poslední dekádu a v závěru se pokusí definovat největší příčiny současného stavu v tomto důležitém odvětví.

Energetika jako obor prochází v posledním období dynamickým vývojem ve všech světových regionech. Státy hledají nové a nové zdroje surovin, diverzifikují svůj energetický mix a přizpůsobují se novým efektivnějším standardům jak v přenosu, tak i ve spotřebě energií. Avšak zatímco evropská energetika (snad jako jediná) klade důraz na ekologické požadavky, ostatní ekonomické velmoci si s environmentalismem hlavu příliš nelámou. V posledním období cena surovin a energií, především elektrické (silové) klesala ve světě i na evropských trzích. Evropský koncový zákazník však pozitivní změny zatím nepociťuje. V regionu Evropské unie tak v posledním období vznikla silně konfusní situace. Nespokojenost vyjadřují spotřebitelé, manažeři v energeticky náročných odvětvích, samotné energetické společnosti, operátoři přenosových soustav a v neposlední řadě politici, kteří ve volebních programech slibují ulehčení všem zainteresovaným. Vypadá to, že nikdo v oboru není spokojen. Stojí za takovou situací naprostá nekoncepčnost energetické politiky EU, jak všichni výše jmenovaní naprosto otevřeně deklarují? Otázka je důležitá především z ekonomického pohledu, energetika je spojena s hospodářstvím snad více než kterýkoliv jiný obor lidské činnosti. Evropská ekonomika se potácí na hranici snad mikroskopicky rozpoznatelného růstu a jakékoliv ulehčení, například v podobě levnějších vstupů by znamenalo výraznou pomoc. Následující stať se pokusí popsat snad největší změny evropské i české energetiky za poslední dekádu a v závěru se pokusí definovat největší příčiny současného stavu v tomto důležitém odvětví.

Pro evropskou energetiku se stalo období zlomu milénia i obdobím dramatických procesů motivovaných environmentálními otázkami. Evropská unie spojila svoje zahraničně-politické vystupování s problematikou ekologie symbolizovanou především prosazením podmínek Kjótského protokolu na mezinárodním poli. Ekologické podmínky a pravidla, které Unie představovala zahraničním partnerům, zaváděla s o to větším důrazem ve vlastním regionu. Kjótský protokol, výzva 20-20-20, budování společného trhu s energiemi, obchodování s emisními povolenkami, bezpečnostní politika v energetice, nebo diverzifikace dodavatelů jsou opravdu dobře myšlenými výzvami a pozitivní úmysly nemůžeme Evropské komisi upřít. Ovšem stlačit takové množství reforem (investic) do tak krátkého období, a to při vědomí dřívějšího dlouholetého budování národních energetik a soustav, je i bez retrospektivy a nyní poznané zkušenosti opravdu náročný úkol.

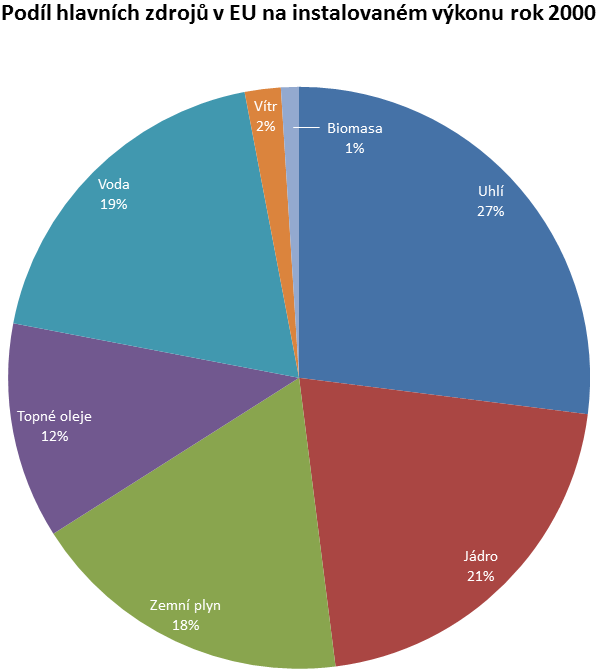

Graf 1 Zdroj: EWEA, IEA a Energy Outlook 2013

Graf 2 Zdroj: EWEA, IEA a Energy Outlook 2013

V případě, že budeme sledovat období zlomu milénia po současnost, jsme nuceni konstatovat, že mezi lety 2000 a 2012 klesl v EU instalovaný výkon uhelných elektráren z 27 % na 25 % v podílu. Mezi „starší“ zdroje elektrické energie můžeme zařadit i topné oleje, které ještě v roce 2000 zdrojově pokrývaly 12 % výroby elektrické energie a nyní mají podíl poloviční. Ve stejném období je ovšem velmi překvapivý podílový pokles instalovaného výkonu jaderných elektráren. Výkon klesl takřka na polovinu, a to z 21 % (2000) na současných 13 % v podílu v celé Unii (Grafy č. 1 a 2). Samozřejmě, že se v číslech odrazil „útlumový program“ německé vlády na postupné odstavení jaderných elektráren (do roku 2022). Německo může být lakmusovým papírkem evropské energetiky i v jiném ohledu, nárůst počtu elektráren na zemní plyn je symbolický právě této zemi. V evropském měřítku to znamená pětiprocentní růst z 18% podílu v roce 2000 na současných 23 % a SRN je tou zemí, která se zemním plynem i do budoucna kalkuluje. Vodní zdroje1 v EU pokrývají v současnosti 14% podíl na instalovaném výkonu, což je pokles z 19 % v roce 20002. Situace není dána „rušením“ vodních elektráren, ale podílovým nárůstem jiných energetických zdrojů a skutečností, že největší vodní díla již byla postavena do roku 2000 a podmínky na evropských řekách dovolují stavět elektrárny jen s nízkým výkonem3. Taková situace „na vodě“ pak například nestačí vyrovnávat výkony jiných, především Evropskou unií podporovaných obnovitelných zdrojů energie. Dynamický nárůst podílu ve sledovaném období zažívají v Evropské unii již výše zmíněné obnovitelné zdroje energie (OZE). Podíl větrných elektráren stoupl v Unii ze 2 % v roce 2000 na současných 11 % podílu v instalovaném výkonu (Grafy č. 1 a 2). Lídrem v EU a v instalovaném výkonu větrných elektráren je opět Německo. Samotná EU se podílí jednou třetinou (100 GW) na celosvětovém „větrníkovém parku“. Podíl solárních elektráren4 startoval v roce z nulové hodnoty na současných 7 %, jen biomasa zůstala po celé období na 1 % podílu5. Při troše zamyšlení to ale znamená, že i výroba elektřiny z biomasy bude pravděpodobně stoupat, a to vzhledem k nárůstům podílu v jiných zdrojích. Za symbolický příklad dovolte uvést skutečnost, že v roce 2011 v Evropské unii tvořily 70 % nově instalovaného výkonu právě obnovitelné zdroje. Jinými slovy, nově postavené elektrárny v Unii, které byly uvedeny do provozu v roce 2011, jsou založeny na spalování biomasy, poháněny větrem, vodou nebo přetvářejí sluneční energii. Z uvedeného sedmdesátiprocentního podílu tvořily sluneční a větrné parky majoritu.

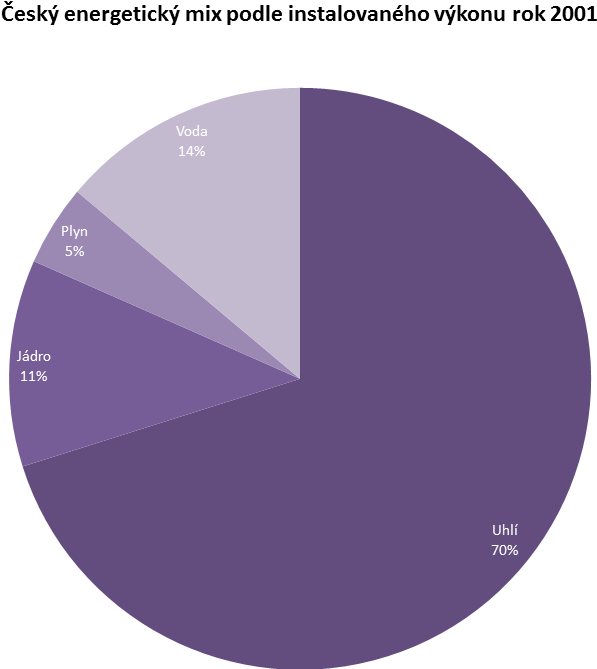

Graf 3 Zdroj: ERÚ a Energy Outlook 2013

Graf 4 Zdroj: ERÚ a Energy Outlook 2013

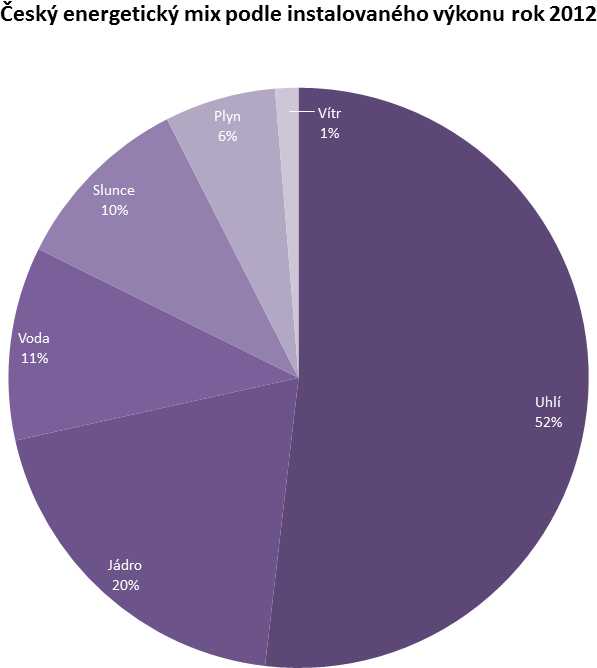

Graf 5 Zdroj: ERÚ a Energy Outlook 2013

Graf 6 Zdroj: ERÚ a Energy Outlook 2013

Česká ekonomika a domácnosti nyní spotřebují ročně přibližně 71 TWh a stále vyrobíme (asi 86 TWh) více energie, než jí dokážeme spotřebovat a přebytky vyvážíme. Česká energetika i tím, že naše země je od roku 2004 členem EU, se nevyhnula dynamickým změnám v energetice. V roce 2000 vyráběla naše země 70 % energií v uhelných elektrárnách. Tak vysoký podíl jsme zdědili ještě z období před rokem 1989, kdy naše hospodářství bylo postaveno na masivní spotřebě hnědého a černého uhlí. V současnosti tvoří uhlí asi 52 % v podílu na energetickém mixu ČR. V roce 2000 byl podíl plynových elektráren přibližně čtyřprocentní, nyní je to mírně nad 5 %. Zemní plyn má v současnosti v české energetice marginální zastoupení, ovšem poslední státní energetická koncepce počítá s mírným zvyšováním spotřeby této komodity. Podíl vodních elektráren činil v roce 2000 14 %, zatímco nyní 11 % (Grafy č. 3, 4 a 5). Opět, stejně jako v případě EU musíme konstatovat, že pokles byl způsoben „statistickým“ nárůstem ostatních zdrojů elektrické energie. Podíl jaderné energie v energetickém mixu ČR narostl ve sledovaném období o 9 %, a to především dostavbou a spuštěním Jaderné elektrárny Temelín v roce 2002. Nově se český energetický mix rozrostl o větrnou a solární energii, které v roce 2000 nebyly v energetické spotřebě naší země zaznamenány. Dnešní podíly instalovaných výkonů činí 1 % u větrných parků a 10 % u solárních parků a 1 % u spalování biomasy (Grafy č. 3, 4 a 5)6. S instalovanou kapacitou 2080 MW se Česko navzdory nepříliš příznivým slunečním podmínkám řadí mezi největší hráče v EU. Českým větrným elektrárnám nesvědčí geografické podmínky v naší zemi a jejich podílový nárůst se do budoucna příliš vysokým neočekává. Česká republika tak logicky kopíruje ekologickou politiku Bruselu i masivním nárůstem elektráren zaměřených na obnovitelné zdroje. Ovšem energetická efektivnost české ekonomiky zůstává stále dvakrát nižší, než činí průměr zemí Evropské unie.

Z výše uvedených údajů je evidentní, že evropská i česká energetika zažívá dynamický rozvoj se zaměřením na obnovitelné zdroje a ekologii. Symbolem, laboratoří a průkopníkem změn v Unii je evidentně Spolková republika Německo. Tato skutečnost však nutí vyslovit nejednu otázku. Berlín uskutečňuje ve velmi krátkém časovém období naprosto revoluční reformu energetiky, ale přitom země zůstává i naprostým ekonomickým a především exportním hegemonem v Unii? Na rozdíl od ostatních členů EU, jež v obou směrech (ekonomika a energetika) zaostávají. Takřka všem ostatním státům bylo a je společné žehrání na nové a nové energetické balíčky a ekologické směrnice. Faktem je, že všechny státy nejsou v takové ekonomické kondici jako SRN a většina ekologických a energetických vizí řízených Bruselem selhává. Evropská komise evidentně neodhadla rozdíly v úrovních národních energetických soustav, neodhadla různá národní specifika v přístupech k energetice a především neodhadla a nedokázala řídit dynamický vývoj v oboru (v cenách i investicích), který ovšem sama intenzivně regulovala.

Graf 7 Zdroj: Bloomberg, Energy Outlook 2013

Například systém obchodování s emisními povolenkami ztroskotal. Nejprve se obchodovalo s cenou 28 eur za emisní povolenku (2008), posléze se cena pohybovala mezi 11 a 17 eury za povolenku (2009/2011) a nyní cena spadla na 3 až 5 eur (Graf č. 7). Komise si neuvědomila, že nedokáže řídit ekonomické cykly a ekonomická krize „utlumila“ část ekonomiky. V tomto mezidobí časově (a kontraproduktivně) nastoupil právě Bruselem podporovaný boom obnovitelných zdrojů a celý proces vyústil v masivní převis nabídky nad poptávkou energií. Přitom všem si úředníci Unii neuvědomili jeden velmi závažný fakt. Firmy, které byly do systému ETS povinně zahrnuty, mají několik variant na výběr. Jednou z nich je platit za vypouštěné emise a druhá je investovat do ekologičtějšího provozu. V tomto případě si zkusme představit firmu, která investovala obrovské peníze do ekologičtějšího provozu s vidinou budoucího neplacení a ušetření za povolenky. Otázkou potom je kdo při desetinásobném snížení „tržní“ ceny povolenky (během 5 let) na ekologicky motivovaném a (ne)promyšleném umělém trhu opravdu profitoval. Pravděpodobně nejlepší bylo nic nedělat. Třetí a poslední varianta byla přestěhovat firmu do oblasti, kde takový trh není zaveden, tedy geograficky mimo EU.

Všechno v EU pravděpodobně souvisí se vším. Výše popsaný trh s emisními povolenkami popohnal investice (opět Bruselem podporované) do OZE. Díky výživným dotacím a vysokým výkupním cenám7 elektřiny byl nastartován boom v oblasti obnovitelných zdrojů, které jsou prioritně připojovány do sítí. Elektřina z OZE, pokud je vyrobena, musí jít do odběru vždy. Situace došla systémově tak daleko, že výkupní ceny za OZE byly mnohokrát na desetinásobku tržní ceny elektrické energie a vznikaly problémy v přenosových soustavách. Navíc, v období solární expanze byly především do SRN a ČR (ne zrovna slunné státy) nakoupeny solární panely s nízkou účinností (první generace) a s vysokými náklady na jejich likvidaci po ukončení životnosti. Cena elektrické energie se v konečném důsledku prodražila všem zákazníkům a především energeticky náročným výrobám (sklářství a hutnictví) se díky vysokým vstupům výrazně zhoršily konkurenční podmínky.

Masivní zavádění OZE je obrovskou zátěží pro přenosové soustavy všech států. Samozřejmě musely být nové elektrárny připojeny a tak velký nápor v často komplikovaně přístupných oblastech bez dřívějšího elektrického vedení s sebou nesl také nároky na investice. Další rizikovost tkví v nemožnosti předvídat výkony solárních a větrných elektráren, které mají v odběru vždy přednost a vyžadují nutnost stálého zálohování OZE pro případy, že slunce přestane svítit, nebo vítr přestane foukat. Například vysoké pece, nebo nemocnice musí vykonávat činnost i v případě, nejen když fouká vítr a svítí slunce, ale i v momentě, kdy náhle přestanou. Proto je důležité zálohování OZE jinými zdroji. Dalším problémem pro přenosovou soustavu jsou přetoky elektrické energie ze zahraničí, především ze SRN a z Rakouska. Snaha Evropské komise o vybudování společného trhu s elektřinou vede k propojování národních energetických soustav. Ovšem než bude celá Unie propojena, hrozí některým státům právě při nečekaných přetocích rizika blackoutu. Česká strana (ČEPS, České přenosové soustavy) se několikrát ocitla po německých přetocích elektřiny v takových situacích několikrát a hodlá do dvou let investovat dvě miliardy korun do ochranných transformátorů s řízeným posuvem fáze, jež budou přeshraniční toky elektřiny regulovat (Energy Outlook 2013a, 72–74). Takové napjaté situaci pomohlo utlumování přenosově stabilní jaderné energie v SRN. Přitom Bruselem podepřená podpora OZE ve stejné době se ukázala jako systémově nedomyšlená, protože právě OZE zapříčiňují nečekané nápory na přenos elektřiny. Podpora OZE nepřišla ve vhodný okamžik. Vyrovnávání nestability a propojování národních soustav tedy bude stát nové a nové investice8, což se samozřejmě odrazí v cenách za elektřinu. Jak bylo řečeno výše, některé Bruselem započaté iniciativy můžeme podepsat jako dobře myšlené, systémově však byly zaváděny necitlivě a byly stlačeny do časově velmi krátkého úseku.

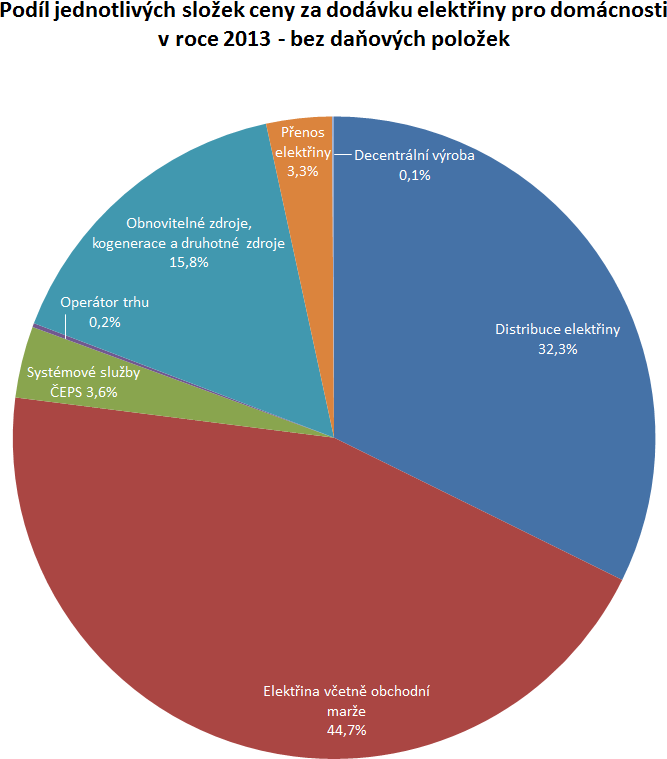

Evropská energetická politika trpí zbytečnou přeregulovaností a některé iniciativy jsou ve svých důsledcích vyloženě protichůdné původním myšlenkám (zmíněné ETS). Situace je pro všechny zainteresované strany (včetně zákazníků) značně demotivující. Společným jmenovatelem všech důsledků je cena energií. Například cena silové elektřiny, tedy cena, za kterou se nakupuje na trhu je poloviční oproti roku 2008. Je to cena, která dříve tvořila takřka celou placenou složku a nyní silová elektřina činí pouze 44,7 % z toho, co za energii zaplatíme (Energetický regulační úřad, ERÚ, Energy Outlook 2013). Vějíř složek, které nyní platíme navíc, se rozrostl především díky bruselské legislativě a důsledkům časově nenavazujících regulatorních zásahů Evropské unie (platby za přenos, platby operátorovi trhu, podpora OZE, přenos elektřiny, decentrální výroba, distribuce elektřiny). Samotná Evropská komise prognózovala výši současných průměrných cen v EU až pro rok 2030 a zvyšování cen předpokládala pomalejší. Rozdíly v cenách energií jsou v samotných státech Unie také vysoké. ČR je stále ještě pod průměrem evropských států a ceny máme srovnatelné s Německem, Rakouskem a Slovenskem.

Závěrem lze konstatovat, že evropská energetická politika a její řízení Bruselem formou regulací a směrnic se nijak neliší od systému řízení jiných politik, například společné měnové politiky. A nese stejně signifikantní chyby. A stejné signifikantní důsledky. Původně dobré úmysly a důraz na ekologii přinesl jednotné normy nejen pro rozdílné úrovně národních energetik, ale i pro například nyní 28 rozdílných energetických mixů evropských zemí, 28 různě infrastrukturně síťovaných regionů a 28 rozdílných typů hospodářství. Jiné spotřeby energie mají státy zemědělské a jižní a jiné spotřeby severní a průmyslové. Naprosto rozdílné energetické mixy a spotřeby různých surovin mají členské státy EU pro domácnosti a pro průmysl. Tvorba jednotné energetické politiky v Evropě je prací pro několik generací a musí být tvořena neustálým dialogem centra s regiony. Priority musí být citlivě řazeny a poučení ze současného stavu říká, že nelze všechny reformy udělat v jednom časovém úseku. Situace došla tak daleko, že například v době svého ministrování Martin Kuba o energetické politice EU a regulích Bruselu prohlásil, že ignorují fyzikální zákony a politici prosazují to, o čem energetici říkají, že prostě nejde. Petr Robejšek vidí cestu ze současného stavu v situaci, že státy začnou zabezpečovat svoji energetickou spotřebu i za cenu porušení evropských smluv (Ekonom 2013, str. 30).

Zdroje

- Energy Outlook 2013a: Německé přetoky elektřiny mají zastavit ochranné transformátory. 1. vyd. Praha: Economia, 2013, 72–73.

- Energy Outlook 2013b: Obnovitelné zdroje energie podle evropských plánů. 1. vyd. Praha: Economia, 2013, 38–39.

- Energy Outlook 2013c: Česko chce pokrýt spotřebu elektřiny z vlastních zdrojů. 1. vyd. Praha: Economia, 2013, 8–9.

- Energy Outlook 2013d: Desítky miliard korun na investice do přenosové soustavy. 1. vyd. Praha: Economia, 2013, 74.

- Ekonom: Závěry konference: Energetická bezpečnost. 1. vyd. Praha: Economia, 2013, 49/11, 30 s.

- www.ewea.org

- www.bloomberg.com

- www.iea.org

- www.eru.cz

Poznámky

1 Za zmínku stojí skutečnost, že vodní elektrárny mají svoji nezastupitelnou roli ve „špičkách“, kdy k jejich najetí stačí desítky vteřin a okamžitě tak dokážou vyrovnat nabídku a poptávku. Zpět

2 V celosvětovém měřítku se podílí vodní zdroje v ranku obnovitelných zdrojů na výrobě elektřiny stále z obrovských 80 %. Snad i tento údaj napomůže k dokreslení „utržení“ se EU ve prospěch jiných OZE. Zpět

3 V EU bylo za posledních 13 let postaveno jen asi 4 GW instalovaného „vodního“ výkonu. Zpět

4 Německo je lídrem v solární energetice z hlediska instalovaného výkonu (32,5 GW), což je 2× více než má druhá Čína. Zpět

5 Elektráren postavených na bázi spalování biomasy bylo v EU za 13 posledních let postaveno s výkonem 4 GW, což je 40× méně v porovnání se solárními a větrnými (Energy Outlook 2013b, 38–40) . Zpět

6 V ČR narostlo spalování biomasy ve sledovaném období přibližně desetkrát a v roce 2012 se v ČR spotřebovalo přibližně dva miliony tun biomasy (Energy Outlook 2013c, 8–9). Zpět

7 Objektivně musíme přiznat, že výkupní ceny stanovily národní legislativy, ne Brusel. Tím je dána skutečnost, že daleko větší SRN zaplatilo na podpoře do OZE 20 mld. eur a ČR dvojnásobek. Zpět

8 Společnost ČEPS bude investovat během dalších 12 let přibližně 65 miliard korun do rozvoje a modernizace sítí, propojovaní přes-hraničních toků a celkové renovace. Skupina ČEZ hodlá na stejné účely investovat 70 miliard korun a skupina E.ON asi 30 miliard korun (Energy Outlook, 2013d, 74). Zpět