Závislost EU na dovozu zemního plynu z Ruské federace

Po krizi v 70. letech 20. století se tehdejší Evropské společenství vyrovnalo s vysokou závislostí na ropě a organizaci OPEC. V současné době se EU ocitá v podobné závislosti na mnoha energetických komoditách dodávaných z Ruské federace. Text článku přibližuje problematiku závislosti EU na dodávkách zemního plynu z RF a představuje varietu nástrojů, kterými Brusel a členské státy efektivně proti jednostranné závislosti bojují.

Představitelé Evropské unie (EU) i politici členských zemí se dlouhodobě obávají nepřiměřené závislosti na dodávkách především zemního plynu ze strany Ruské federace (RF). Dlouhodobá debata o tomto problému vygenerovala několik názorů a stanovisek. Následující stať se zabývá realitou ruských dodávek zemního plynu do EU, jednotlivými názorovými proudy a v neposlední řadě se věnuje 1) roli Evropské komise a 2) roli národních států v oblasti energetické bezpečnosti. Oba aktéři mají rozdílné možnosti a především rozdílné nástroje pro vyjednávání se společným „jmenovatelem“, jímž je Gazprom, potažmo vláda a zástupci RF. Zatímco Evropská komise ovládá karty jednotné evropské legislativy, například společného energetického trhu v EU, tak její členské státy mohou reagovat složením vlastního energetického mixu a infrastrukturními projekty (nové plynovody, LNG terminály, zásobníky pro skladování zemního plynu, reverzní toky…). Uvedené „jednací“ schéma není v Bruselu specifické jen pro energetickou politiku, ale odráží se v něm takřka všechny oblasti politického a obchodního života v Unii. Následující text a grafy snad přiblíží procesy, které jsou pro zabezpečení dovozu zemního plynu z RF podstatné.

Jestliže chceme detailně posuzovat závislost EU na dodávkách zemního plynu z RF, můžeme se na problematiku dívat dvojí optikou, a to objemovými kritérii dodávek, anebo podílem z celkově dovezeného plynu do EU. Například ještě koncem poslední dekády upozorňovali úzkostlivě někteří autoři na vzrůstající závislost EU (Cohen, 2007: 3) na ruském plynu a někteří experti měli obavu, že RF, potažmo Gazprom, nebudou schopni plnit své závazky vůči EU (Energy Tribune 2006; Kirk 2008). Anita Orbánová se ve své velmi populární publikaci ještě v roce 2008 obávala skutečnosti, že do roku 2010 stoupne dovoz ruského plynu do EU dvojnásobně (Orbánová, 2010: 17)1. Z takových publikací jasně vyplývá, že někteří autoři pracovali pouze s objemovými daty a především s kvantitou ruského dovozu plynu do EU. Realita se však ukázala mírně rozdílnou. Konec první dekády nového milénia a přesně období let 2007 a 2008 však přinesla faktický, radikální pokles v podílech a objemovou stagnaci importu zemního plynu z RF (viz graf č. 1).

![Graf č. 1: Podíly zemí v produkci a importu zemního plynu do EU (%). Zdroj: Eurostat 2012, přepočet autora [3]](/docu/clanky/0099/009979o1.png)

Graf č. 1: Podíly zemí v produkci a importu zemního plynu do EU (%) Zdroj: Eurostat 2012, přepočet autora [3]

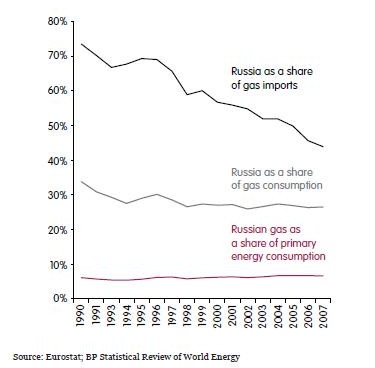

Na tuto skutečnost upozornil například Pierre Noel z University of Cambridge, když ve své stati uvedl a grafy následně popsal narůstající spotřebu plynu v EU a naproti tomu zohlednil dlouhodobý procentuální pokles dodávek z RF (Noel, 2008: 3–4). Zajímavý je právě trend poklesu ruských dodávek plynu, který můžeme umocnit velmi zajímavým faktem. K poklesu ruských (graf č. 3) dodávek došlo právě v období, kdy se členy EU staly východoevropské státy, které jak známo, jsou na RF v této komoditě silně závislé a byly (a jsou) ze strany RF neustále saturovány. V dobách před rokem 1989 se ropa a plyn staly komoditami, kterými Sovětský svaz vyrovnával obchodní bilance s vyspělejšími členy tehdejšího socialistického bloku. Surovinová závislost na nástupnické Ruské federaci tak zůstala ve vínku nově vstoupivším (postkomunistickým) státům do EU v letech 2004 a 2008.

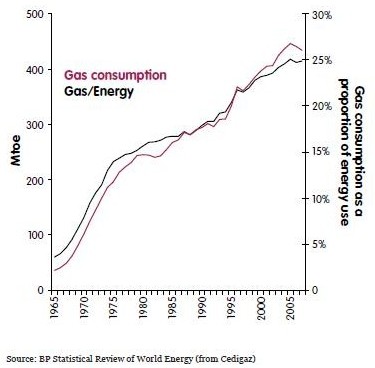

Graf č. 2: Spotřeba zemního plynu EU (1965–2007)

Graf č. 3: Podíl dováženého ruského plynu do EU (1965–2007)

Pokud vezmeme procentuální pokles ruského dovozu zemního plynu jako pozitivní fakt, tak vedlejší otázkou je, jak dalece byl uvedený „objemový“ úspěch (pokles dodávek z RF) celé EU dílem aktivit Bruselu na nadnárodní úrovni, nebo jak dalece byl vytvořen politikami členských států EU? V tomto případě se dostáváme k teorii a způsobu vládnutí v evropském modelu státu, který je založen na víceúrovňovém vládnutí v úrovních nadnárodních, státních, regionálních, nebo municipálních (například Sorensen, 2005: 109). Přirovnáno k energetické politice EU může jít o střet federalismu a intergovernmentalismu, kdy se EK snaží reprezentovat EU jako celek, avšak jednotlivé země mají vlastní představy o energetické politice (Černoch 2008: 78–79). Tato zdánlivá dichotomie může v některých ohledech situaci komplikovat, ale v případě vytvoření silnější nezávislosti na RF mají (snad) EK i členské státy naprosto shodný cíl. Evropská komise (federalistický postoj) má především tři efektivní páky (dle autora), jak učinit Evropskou unii nezávislejším subjektem na dodávkách ruského plynu. Zaprvé je to primární legislativa a v našem případě Smlouva o fungování Evropské unie3, která však ještě silně akcentuje národní zájmy a je ve své formulaci silně vágní1. Zadruhé, je to účinnější sekundární legislativa a především obecně známé energetické balíčky. Od roku 1996, kdy se začal připravovat první balíček až po duben 2009, kdy byl přijat třetí a poslední, došlo k výraznému posunu v oblasti vlastnictví energetických sítí, přístupu třetích stran4 k sítím v EU, otevření trhu s energiemi a efektivní funkcí regulátorů trhu s energiemi. A zatřetí je to celkem efektivní diplomatická aktivita Evropské komise. Pokud pomineme rok 1993 a spíše deklaratorní Smlouvu o partnerství a spolupráci mezi EU a RF (MZV ČR) a rok 1994, kdy byla mezi EU a RF podepsána Dohoda o partnerství a spolupráci, která vstoupila v platnost v roce 1997 (Van Elsuwege, 2012) můžeme za bod zlomu v intenzivních rozhovorech označit rok 1999. V tomto roce si obě strany vůči sobě definitivně vyjasnily strategie a o rok později byl definitivně zahájen energetický dialog mezi EU a RF. Stalo se tak pod záštitou tehdejšího předsedy Evropské komise Romana Prodiho a místopředsedy ruské vlády Viktora Christěnka (Strejček, 2012)5. V současné době pracuje v široké agendě zemního plynu mezi RF a EU několik pracovních skupin s několika tématy a snad největším diplomatickým progresem EK je podpis memoranda o mechanismu včasného varování (2009) pro situace hrozících „významným přerušením dodávek“6.

Zatímco je EK silným hráčem v tvorbě společné energetické legislativy a vyjednavačem energetického dialogu s RF, jsou to národní státy, které určují podíly energetického mixu, které uzavírají kontrakty a vybírají dodavatele (Proedrou, 2010). Německá kancléřka Angela Merkelová komentovala vznik Společné energetické politiky EU slovy: „…zdroje a energetický mix zůstávají v národních kompetencích a Společná energetická politika je „koordinující“ politikou, ne „centralizační“ politikou“ (2006). Prohlášení silně vystihující realitu. Navíc je v EU skupina států v čele s Velkou Británií a Švédském, které by evropský energetický trh maximálně rychle liberalizovaly a naopak existuje v EU skupina zemí, v čele s Francií a Německem, které by rády v oblasti liberalizace energetického trhu postupovaly „obezřetněji“ a v koordinaci se svými národními energetickými šampióny.

Takže spor intergovernmentalismu a federalismu doplňuje rovina sporu o rychlost a hloubku liberalizace evropského energetického trhu. V případě, že budeme sledovat samostatné aktivity členských států (intergovernmentalismus) EU ve směru vyšší nezávislosti, zaměříme svoji pozornost na tři podstatné elementy.

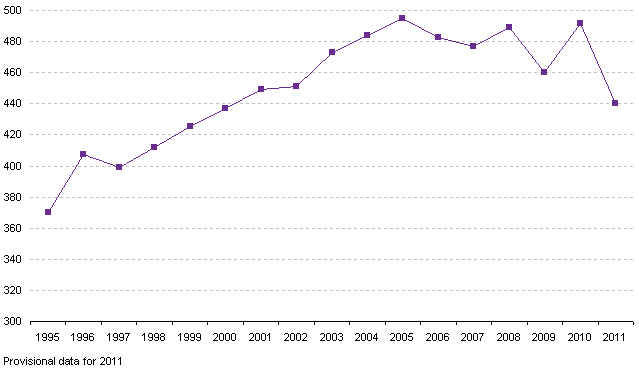

Prvním z nich je budování LNG terminálů, druhým jsou investice do rozšiřování skladovacích prostor a třetí je diverzifikace dodavatelů a nových přístupových cest pro zemní plyn. Zemní plyn lze do EU dovážet i jinou cestou než tradičním potrubím a novým trendem je dovoz zkapalněného plynu (LNG)7, který se stává rostoucí nadějí pro variabilnější evropskou diverzifikaci zdrojů této komodity. Zajímavým zjištěním pak je, že pokud celková spotřeba zemního plynu v zemích EU mezi lety 2010 a 2011 poklesla asi o 10 % (graf č. 4), tak ve stejném období stoupl dovoz LNG do EU o 2 % a od roku 2005 (470 TWh) se objem v tankerech dováženého plynu takřka zdvojnásobil na 890 TWh roce 2011 (Eurogas, 2012: 7). Zajímavým zjištěním je, že LNG do EU nedováží RF a že varietu importérů tvoří desítka států s největším podílem Kataru (47 %), který následuje Nigérie (18 %) a Alžír s 16 % (Eurogas, 2012: 7). Tato dynamická složka evropské diverzifikace dodavatelů může být lékem pro evropskou závislost na ruských dodávkách. Pokud si spočítáme „instalovaný výkon“ 20 regasifikačních terminálů8 v 8 státech EU, který činil 2020 TWh v roce 2011, lze teoreticky plně objemově nahradit kteréhokoliv (plynovodního) dodavatele zemního plynu do EU, včetně Ruska s 1290 TWh dodávek ve stejném roce (Norsko 1027 TWh). Výkon LNG terminálů a jejich počet má v Evropě postupně stoupat. Ve výstavbě jsou 4 nové terminály (GIE, 2012) a ve fázi projekce je dalších 20 regasifikačních přístavů (prosinec 2012). V tomto směru tedy můžeme reálně očekávat další posílení evropské energetické bezpečnosti.

Graf č. 4: Spotřeba zemního plynu v EU 1995–2011 (Mtoe) Zdroj: Eurostat 2011

Druhou složkou, která částečně zvyšuje energetickou bezpečnost, především pro období krize, jsou podzemní zásobníky zemního plynu. V tomto případě (pokud uvažujeme nezávislost na RF) musíme akceptovat skutečnost, že v zásobnících může být skladován ruský plyn a v některých prostorech má ruský Gazprom i majetkový podíl (Německo, Rakousko a Velká Británe). V roce 2011 bylo dokončeno 6 nových zásobníků plynu a celkový objem možných zásob EU tak stoupl o 8 % na 93 234 mil. m3 (Eurogas 2012, 8), což je přibližně 18 % roční spotřeby celé Unie. I v této oblasti Brusel očekává a aktivně podporuje další expanzi. Evropské distribuční firmy rozšiřují skladovací kapacity a staví nové zásobníky i s finanční podporou Unie.

Dalším elementem pro zvýšení nezávislosti států EU je i výstavba nové infrastruktury a propojení jednotlivých států plynovodním potrubím. Pro výstavbu plynovodních sítí byl vytvořen střednědobý plán EK jak pro intrastátní projekty, tak i pro mezinárodní plynovodní cesty. Nové plynovodní sítě byly vystavěny a jsou ve výstavbě například v Portugalsku, Španělsku a Řecku (Waisová, 2008: 13). Pro příklad, ve středoevropském prostoru byl 14. ledna 2013 dokončen také tranzitní plynovod Gazela9 spojující SRN a ČR. Propojení členských států EU plynovodním potrubím může napomoci na jedné straně k vytvoření funkčního celoevropského trhu s plynem a na druhé straně může například propojovat dodávky LNG přímořských států s vnitrozemím EU. Stejně tak je hustší síť plynovodů zárukou stabilnějších dodávek pro období krize. Vnitrostátní projekty na výstavbu LNG terminálů, podzemních zásobníků, předávacích stanic, nebo i přeshraniční projekty nových plynovodů mohou být podporovány ze strukturálních fondů Unie, finančních programů a nástrojů (1364/2006/ES), pod podmínkou splnění kritérií projektů evropského zájmu a po kladném výběru Komisí. V uvedených případech se tedy jedná o spolupráci na národní a nadnárodní úrovni EU za účelem posílení diverzifikace a bezpečnosti dodávek zemního plynu do Unie.

Výše uvedené řádky dokazují, že společná energetická politika10 se rozvíjí pomalu a víceméně na mezivládním principu, kdy koordinační roli hraje Evropské komise.

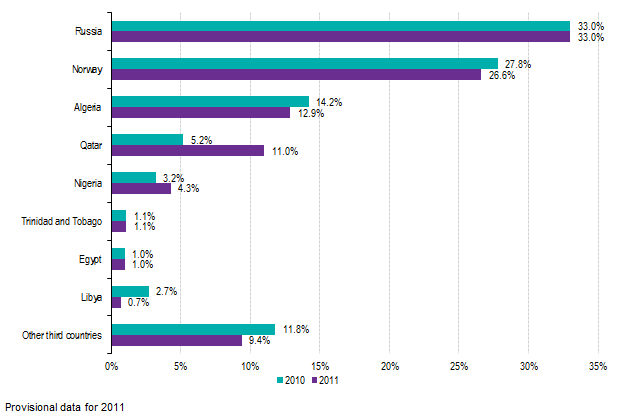

V případě, že nyní zaměříme svoji pozornost na spotřebu zemního plynu v EU obecně, zjistíme například, že mezi lety 2010 až 2011 spotřeba plynu v EU meziročně poklesla o 10,5 % (graf č. 4) a RF byla s 33%11 podílem dovozu zemního plynu největším dodavatelem (graf č. 5) před Norskem s takřka 26,6 %. Dalšími významnými zeměmi v pořadí dovozu je Alžírsko s 12,9 % a Katar s 11 % podílu na importech (graf č. 5). Ruská federace je prozatím jedničkou v dovozu zemního plynu do EU. Pokud bychom se však podívali na jednotlivé státy EU jako spotřebitele, bude pořadí dovozců rozdílné, a to částečně i podle geografické polohy studovaných zemí. V absolutních číslech je největším dovozcem ruského plynu Německo, které v roce 2011 dovezlo této komodity 336,9 TWh, druhým je Polsko (102,7 TWh) a společné třetí místo obsazuje se 72,6 TWh, Francie s Maďarskem (Eurostat, 2012: 6). Samotné Německo spotřebuje podílem ročně ¼ z dovezeného ruského plynu do EU vůbec. Jelikož ruský dovoz činí ale 50 % v celkové spotřebě zemního plynu v zemi, nemusí být ještě Německo tak závislé na RF, jako jiné země. Například Slovensko a některé státy Pobaltí ročně spotřebují jen a pouze ruský import zemního plynu, tedy 100 %. Členské státy EU jsou ještě zvláštnější tím, že například naproti zemím se 100% spotřebou ruského plynu existuje skupina zemí (Dánsko, Irsko, Portugalsko, Španělsko, Švédsko a Velká Británie), které ruský plyn nedovážejí a jsou na Rusku naprosto nezávislé (GIE 2012). Za poznámku stojí, že Malta a Kypr zemní plyn nespotřebovávají vůbec.

Graf č. 5: Importy zemního plynu do EU podle zemí původu (2011) Zdroj: Eurostat 2011

Všeobecně a dlouhodobě panuje obava z RF jako možného zdroje nestability včetně možností využití asymetrie a „energetické zbraně“ k dosažení politických, nebo ekonomických cílů (Hill, 2004, Smith, 2008: 14, Leichtová 2008: 104).

Poslední debata o energetické bezpečnosti vygenerovala několik zajímavých názorů i na vzájemná odvetná opatření v případě vyhrocených situací mezi RF a EU. Například, Lukáš Tichý se domnívá (v jednom ze svých scénářů vývoje), že vzájemnou závislost mezi Ruskem a EU lze označit jako asymetrickou v neprospěch Ruské federace. Zatímco zranitelnost Evropské unie by v důsledku zastavení importu ropy nebo zemního plynu byla relativně menší, neboť část energetické spotřeby může nahradit jinými zdroji energie (jaderná energie, obnovitelné zdroje, zkapalněný plyn) či dodavateli (zvýšený import norského, nebo severoafrického plynu nebo dovoz saudské či libyjské ropy) zranitelnost Ruské federace by byla zasažena daleko více, neboť by své finanční příjmy neměla čím nahradit a státu by tak de facto hrozil finanční kolaps (Tichý 2010). S tímto výrokem (připomenu jedním ze scénářů) se dá (dle autora) souhlasit jen částečně a jen za určitých podmínek. Zaprvé, poslední energetická krize dokázala (leden 2009), že zastavení dodávek zemního plynu z RF dokáže zasáhnout některé státy EU velmi citelně (Bulharsko, Maďarsko a Slovensko). Při představě, že krize by trvala déle, budou fatálně zasaženy i další státy Unie. Zadruhé, okamžité následky mohou (dle autora) napáchat více škody, než například pozdější nezaplacení dodávek a například následné hospodářské embargo ze strany EU (což si lze jen problematicky představit). Zatřetí, zásadním problémem při uvažování o energetické bezpečnosti je právě národní ráz jednotlivých energetických soustav členů Unie a fakt, že její energetické sítě nejsou plně propojeny. Začtvrté je to především skutečnost, že EU netvoří politickou unii. Kvalitativně totiž existují silné rozdíly mezi jednotlivými členskými zeměmi a to ve všech položkách (nejen) energetiky (energetická účinnost, energetický mix, podíly dovozu, vlastní těžba, zelená politika, role regulátorů trhu, nebo historické zkušenosti…). Energetické politiky členských států jsou vždy rozdílné z důvodů rozdílných zájmů i z důvodu rozdílných zkušeností (Proedrou, 2010: 5). Evropská unie, která by mohla být v této partii silnějším hráčem, není schopna ještě jasně formulovat své priority a jednotně a důrazně je prosazovat. Pragmatická politika RF, která je navíc praktikována v součinnosti a monopolními (a tedy velmi mocensky-efektivními) státními společnostmi, tak činí z RF toho, kdo – na rozdíl od EU – úspěšně prosazuje své zájmy (Černoch 2008: 87). Při vědomí těchto faktů a po zkušenosti s energetickými krizemi je výše uvedená „zranitelnost RF v důsledku zastavení importu zemního plynu, vyšší než EU“ (Tichý 2010, Laryš 2010)12, velmi problematický a neurčitý závěr.

Autor stati se naopak domnívá, že EU je stále silně zranitelná především v závislosti na dovozu zemního plynu, ale s tím dodatkem, že státy Unie již nalezly účinné nástroje jak na úrovni centrální (legislativa Evropské komise), tak na úrovni státní (infrastruktura) a společně tak v krátké době závislost na RF radikálně sníží. Lze se také domnívat, že RF bude dodávat stále vyšší objemy plynu do EU, ale Gazprom svůj zájem přesune na výše jmenované státy, do kterých zemní plyn v současné době nedodává a v budoucnu bude ruská saturace EU v jednotlivých státech „poměrově nivelizována“. Jednoduše řečeno, Gazprom bude kompenzovat ztráty trhu ve střední a východní Evropě (jež se bude diverzifikací dodavatelů postupně vymaňovat z ruského sevření) novými kontrakty na velkém trhu západní Evropy13 (kde mohou ruské dodávky napomoci cenovému boji). Autor předpokládá, že v EU bude nalezena optimální hladina „bezpečných“ dodávek zemního plynu z RF (například výše jmenovaná míra v SRN), která naopak pomůže vytvořit konkurenční prostředí jak pro Gazprom, tak pro další dodavatele.

Zdroje

- COHEN, Ariel. Europe´s Strategic Dependence on Russian Energy. Backrounder. 2007, s. 1–13. Dostupné z: http://robertamsterdam.com/2007/11/cohen_europes_strategic_dependence_on_russian_energy/.

- ČERNOCH, Filip (2008): Energetická politika EU: pozice na půl cesty, in: Šárka WEISOVÁ (ed.): Evropská energetická bezpečnost, Plzeň, Aleš Čeněk.

- Energy Tribune (2006): Russia’s Natural Gas in Trouble, 13. 12. 2006, on-line text.

- EUROGAS. Statistical Report. 1. vyd. Brusel: JCB Gam, 2012, 12 s. Dostupné z: http://www.eurogas.org/uploaded/Statistical%20Report%202012_final_211112.pdf.

- Europa.eu: Energy [online]. EU-Russia Energy Relations. 1. vyd. Brusel, 2012 [cit. 2013-05-04]. Dostupné z: http://ec.europa.eu/energy/international/bilateral_cooperation/russia/russia_en.htm.

- EUROSTAT: Energy transport and environment indikators. Brusel: European Union, 2011. ISSN 1977-0316.

- EUROSTAT: Energy production and imports. European Comission: Eurostat [online]. 1. vyd. Brusel, 2012 [cit. 2013-05-04]. : http://epp.eurostat.ec.europa.eu/statistics_explained/index.php/Energy_production_and_imports.

- GIE: LNG Map. GIE. Gas Infrastrucuture Map [online]. 1. vyd. Brusel, 2012 [cit. 2013-05-04]. Dostupné z: http://www.gie.eu.com/index.php/maps-data/lng-map.

- KIRK, Randy (2008): Can Gazprom Realistically Meet Its Natural Gas Projections?, Seeking Alpha, 13. 05. 2008, on-line text.

- KUCHYŇKOVÁ, Petra. Vývoj vztahů Ruské federace a Evropské unie v kontextu problematiky Energetické bezpečnosti. Masarykova univerzita v Brně, 2010.

- Laryš, M. (2010): Ruská energetická politika a problematika interdependence EU a Ruské federace v sektoru zemního plynu, prezentace na konferenci Globální bezpečnost v Obamově éře, MUP 09. 04. 2010.

- Leichtová (2008): Vztahy Evropské unie a Ruské federace, energetika, in: Šárka WEISOVÁ (ed.): Evropská energetická bezpečnost, Plzeň, Aleš Čeněk.

- NOEL, Pierre. How dependent is Europe on Russian gas?. EU Energy Policy. 2008, s. 1–3. Dostupné z: http://www.energypolicyblog.com/2008/11/18/how-dependent-is-europe-on-russian-gas/.

- ORBÁNOVÁ, Anita. Moc, energie a nový ruský imperialismus. 1. vyd. Praha: Argo, 2010. ISBN 9788025702512.

- Proedrou, F. (2010): Sensitivity and Vulnerability Shifts and the New Energy Pattern in the EU-Russia Gas Trade, Studia Diplomatica, Vol. LXIII, No. 1, pp. 95–104.

- Rozhodnutí EP a Rady č. 1364/2006/ES, dostupné z: http://www.mojeenergie.cz/cz/rozhodnuti-evropskeho-parlamentu-a-rady-c-1364-2006-es.

- RT: BP wants Russia's Nord Stream gas pipeline to reach UK. In: RT: Question more [online]. 1. vyd. Moskva: TV – Novosti, 2011 [cit. 2013-05-04]. Dostupné z: http://rt.com/business/bp-nord-stream-pipeline-uk-601/.

- Smlouva o fungování Evropské unie. Dostupné: http://eur-lex.europa.eu/cs/treaties/index.htm.

- SORENSEN, George. Stát a mezinárodní vztahy. 1. vyd. Praha: Portál. ISBN 80-7178-910-0.

- STREJČEK, Petr. Roviny energetického vztahu Evropské unie a Ruské federace. TZB-INFO. 2012, roč. 12, s. 1–8. Dostupné z: http://energetika.tzb-info.cz/energeticka-politika/8688-roviny-energetickeho-vztahu-evropske-unie-a-ruske-federace.

- TICHÝ, Lukáš.: Vztahy mezi Evropskou unií a Ruskou federací v sektoru zemního plynu. In: Středoevropské politické studie [online]. 1. vyd. Brno: CEPSR, 2010 [cit. 2013-05-04]. Dostupné z: http://www.cepsr.com/clanek.php?ID=451.

- VAN ELSUWEGE, Peter. Towards a new Strategic Partnership Agreement: EU-Russia Relations at the Crossroads. www.alleuropa.ru [online]. [cit. 2012-04-16]. Dostupné z: http://www.alleuropa.ru/towards-a-new-strategic-partnership-agreement-eu-russia-relations-at-the-crossroads.

- WAISOVÁ, Šárka. KOLEKTIV. Evropská energetická bezpečnost. 1. vyd. Praha: Aleš Čeněk, 2008. ISBN 978-80-7380-148-9.

Poznámky

1 Originál publikace vyšel v roce 2008. Zpět

2 Smlouva o fungování EU tvoří společně se Smlouvou o EU základ tzv. Lisabonské smlouvy. Zpět

3 Hlava XXI. Energetika, článek 194 hovoří především o zajištění fungování trhu s energiemi, bezpečnosti dodávek v energetice Unie, podpoře účinnosti a úspor, podpoře obnovitelných zdrojů a propojování národních sítí. Zpět

4 Zajištění přístupu třetích stran k sítím je silnou pákou například pro pobaltské země, kde Gazprom je spolumajitelem plynovodní infrastruktury a mohl by efektivně blokovat dodávky plynu z v budoucnu zamýšlených LNG terminálů v jedné z pobaltských zemí. Díky platné legislativě EU, tak Gazprom nesmí učinit a je povinen neblokovat dodávky třetích stran do sítě. Zpět

5 Důvodem pro zahájení institucionalizovaného energetického dialogu bylo do značné míry ruské odmítnutí podpisu Tranzitního protokolu k Energetické chartě a neratifikování Smlouvy o Energetické chartě a dialog v oblasti energetické politiky bylo tedy nutno vést na jiné platformě (Kuchyňková, 2010). Zpět

6 Stalo se tak v reakci na lednovou plynovou krizi (2009) mezi Ukrajinou a RF. Nový mechanismus se vztahuje na ropu, zemní plyn a elektřinu a sestává ze tří základních kroků: oznámení, konzultace a provedení opatření. Fakticky se předpokládá, že EU nebo Rusko oznámí každé riziko přerušení dodávek ropy, zemního plynu a elektřiny a vymění si své hodnocení situace. Na tuto etapu naváže série konzultací nebo případně společná analýza situace a společný plán řešení (Europa.eu, 2009). Zpět

7 Liquefied natural gas (LNG) Zpět

8 Pevninská Evropa jich má celkem 18, další dva jsou na Kanárských ostrovech a Tenerife. Zpět

9 Plynovod Gazela je především tranzitní potrubí, které však ve 4 místech vstupuje do české sítě. Jeho kapacita je 30 mld. metrů krychlových ročně, což je trojnásobek české roční spotřeby. Pro ČR má strategický význam pro období přerušení ruských dodávek plynu přes Ukrajinu a SR. Zpět

10 Oficiálně byla Společná energetická politika založena 24. března 2006 na zasedání Evropské rady, kdy se EU dohodla na základních cílech energetické politiky. Zpět

11 V tomto případě stojí za konstatování skutečnost, že RF dovážela do ES v roce 1990 přibližně 75 % z celkových importů zemního plynu. Nárůst na tak vysoký podíl byl výsledkem 70. a 80. let s vrcholem právě přelomu 80. 90. let (Noel, 2008:1). Zpět

12 Doslovná citace: Finanční závislost Ruska na evropském trhu je výrazná a tvoří podstatnou část ruského rozpočtu i podílu na exportu, nehledě na významný podíl na tvorbě HDP. Vzájemnou závislost mezi Ruskem a EU lze označit jako asymetrickou v neprospěch Ruska. Zatímco zranitelnost EU by v důsledku zastavení importu plynu byla relativně menší, neboť část energetické spotřeby může nahradit jinými dodavateli (zvýšený import norského či severoafrického plynu) či jinými zdroji energie (jaderná energie, LNG). Zranitelnost Ruska by byla zasažena daleko více, neboť to by své finanční příjmy nemělo čím nahradit (Tichý 2010). Zpět

13 Například, při příležitosti LOH v Londýně (2012) prohlásil britský premiér David Cameron, při setkání s Vladimírem Putinem, že se Gazprom stane druhým nejvýznamnějším dodavatelem zemního plynu do Velké Británie. Tlak na vládu vytváří také společnost BP, která by chtěla prodloužit plynovod Nord Stream k britským ostrovům (RT 2012). Zpět

After the crisis in the 70 20th century, the European Community compared with a high dependency on oil and OPEC. Currently, the EU finds itself in a similar situation, depending on many energy commodities supplied from the Russian Federation. Text of the article identifies the issues the EU's dependence on gas supplies from RF and a variety of tools which Brussels and the Member States can effectively fight against unilateral dependence.