Vyhláška č. 213/2001 Sb. kterou se vydávají podrobnosti náležitostí energetického auditu

PŘEDPIS BYL ZRUŠEN 01.01.2013

| se změnami: | 425/2004 Sb. |

| uveřejněno v: | č. 82/2001 Sbírky zákonů na straně 4811 |

| schváleno: | 14.06.2001 |

| účinnost od: | 29.06.2001 |

| zrušeno: | 01.01.2013 |

| [Textová verze] |

213/2001 Sb.

VYHLÁŠKA

Ministerstva průmyslu a obchodu

ze dne 14. června 2001,

kterou se vydávají podrobnosti náležitostí

energetického auditu

Změna: 425/2004 Sb.

Ministerstvo průmyslu a obchodu stanoví podle § 14 odst. 5

zákona č. 406/2000 Sb., o hospodaření energií, (dále jen "zákon")

k provedení § 9 odst. 3 a 7 a § 10 odst. 4 zákona:

§ 1

Předmět úpravy

Touto vyhláškou se podrobněji stanoví náležitosti provádění

energetického auditu, který provádějí osoby zapsané do seznamu

energetických auditorů. Současně se stanoví vzor písemné žádosti

o zápis do seznamu energetických auditorů, který je uveden

v příloze č. 1.

§ 2

Písemná zpráva o energetickém auditu

(1) Hodnocení současné úrovně provozovaného energetického

hospodářství a budov obsahuje

a) identifikační údaje,

b) popis výchozího stavu,

c) zhodnocení výchozího stavu.

(2) Celková výše technicky dosažitelných energetických úspor

je obsažena v návrhu opatření ke snížení spotřeby energie.

(3) Návrh vybrané varianty doporučené k realizaci

energetických úspor obsahuje

a) ekonomické vyhodnocení, a

b) vyhodnocení z hlediska ochrany životního prostředí.

(4) Závěrečný posudek energetického auditora obsahuje závazné

výstupy energetického auditu včetně evidenčního listu.

§ 3

Identifikační údaje

Identifikační údaje obsahují

a) určení zadavatele auditu, a to u fyzické osoby jméno

a příjmení, datum narození, identifikační číslo (bylo-li

přiděleno) a trvalý pobyt, u právnické osoby název nebo

obchodní firmu, identifikační číslo (bylo-li přiděleno), sídlo

a údaje o jejím statutárním orgánu,

b) určení provozovatele předmětu energetického auditu, pokud je

různý od zadavatele auditu,

c) určení zpracovatele (energetického auditora), jméno a příjmení

zpracovatele, jeho trvalý pobyt, identifikační číslo (bylo-li

přiděleno), číslo a datum vydání osvědčení o zapsání do seznamu

energetických auditorů,

d) určení předmětu energetického auditu, kterým je podnik,

provozovna, zařízení nebo budova, přesné místo, kde je předmět

auditu umístěn, včetně adresy a majetkoprávní vztah

k zadavateli auditu.

§ 4

Popis výchozího stavu

(1) Popis výchozího stavu předmětu energetického auditu

obsahuje základní údaje o:

a) předmětu energetického auditu,

b) energetických vstupech a výstupech,

c) vlastních energetických zdrojích,

d) rozvodech energie,

e) významných spotřebičích energie.

(2) Údaje o předmětu energetického auditu jsou

a) název předmětu energetického auditu,

b) základní popis,

c) charakteristika hlavních činností v předmětu auditu (sortiment

výrobků, výrobní technologie),

d) situační plán,

e) seznam všech budov s uvedením jejich účelu,

f) výčet všech energeticky významných technologií, včetně

výrobních.

(3) Dalšími zdroji údajů k popisu výchozího stavu jsou

projektová dokumentace a technicko ekonomické podklady

charakteristické pro předmět auditu, jako jsou provozní režim,

počet pracovních dnů v týdnu a směnnost, počet zaměstnanců,

výkony, produkce a smluvní závazky mající vztah k energetickému

hospodářství.

(4) Údaje o energetických vstupech a výstupech musí obsahovat

stanovení průměrné roční výše energetických vstupů a výstupů

týkajících se předmětu energetického auditu, zobrazující stav před

realizací projektu za 3 předchozí roky.

(5) Soupis základních údajů o energetických vstupech

a výstupech obsahuje údaje v technických jednotkách a ročních

peněžních nákladech. Vzor tabulkového zpracování je uveden

v příloze č. 2.

(6) Roční množství nakupovaných paliv a energie se stanoví

z daňových a účetních dokladů. U nákupu elektrické energie se

zjistí množství nakupované elektřiny, sazba odběru, cena, sjednané

technické maximum, sjednaná nebo měřená čtvrthodinová maxima

v jednotlivých měsících. U nákupu tepla se zjistí množství

nakupovaného tepla, druh a parametry topného média, cena za měrnou

jednotku, způsob měření množství a parametrů tepla a způsob

daňového a účetního dokladování a analyzují se plnění smluvně

sjednaných technicko ekonomických ustanovení. Sestaví se přehled

za 3 předchozí roky v přepočtu na klimatické podmínky s využitím

denostupňové metody podle zvláštního právního předpisu1).

(7) V případě zdrojů na využití obnovitelné energie popis

obsahuje i parametry primárního energetického zdroje, zejména

hydrologické údaje, větrnou charakteristiku lokality a parametry

nízkopotenciálního tepla.

(8) Pokud v předmětu energetického auditu existují

energetické zdroje, sestaví se základní roční bilanční tabulka

výroby energie ze zdrojů v objektu v rozsahu zobrazujícím stav

před realizací projektu.

(9) Bilance výroby energie z vlastních zdrojů obsahuje

ukazatele zdroje v technických jednotkách a jejich ročních

hodnotách. Zpracovávají se v tabulkovém provedení, jehož vzor je

uveden v příloze č. 3. Sestaví se přehled pro 3 předchozí roky

v přepočtu na produkty z výroby nebo na klimatické podmínky

s využitím denostupňové metody. Z tohoto přehledu se stanoví

průměrné roční energetické účinnosti zdroje, specifické spotřeby

tepla v palivu na výrobu energie a roční využití zdroje.

(10) Jako součást bilance výroby energie se uvede popis

zdrojů. U zdroje energie se uvede jeho typ, kterým je výtopna,

teplárna, elektrárna nebo spalovna. Pro každou instalovanou

jednotku se uvede

a) počet, typ, označení výrobce, rok výroby,

b) jmenovitý výkon tepelný nebo elektrický,

c) parametry vyráběného média,

d) druh paliva,

e) odlučovací zařízení,

f) předpokládaná životnost.

(11) Údaje pro rozvod energie se zjišťují pro páteřní

a hlavní rozvody. Pro rozvod tepla se uvede druh, jeho délka,

kapacita, průměr, provedení, stáří a technický stav, tloušťka

a stav tepelné izolace. Na základě těchto údajů se ověří

a aktualizují schémata energetických rozvodů, zhodnotí se jejich

stav a vybavenost měřením a stanoví se energetické toky v úsecích,

které nejsou vybaveny měřením. Stejně se postupuje

i u navazujících zařízení, jako jsou zejména předávací stanice.

(12) Údaje o budovách a významných spotřebičích energie

obsahují údaje o tepelně technických vlastnostech konstrukcí

a konečné spotřebě energie v budovách a údaje o parametrech

technologických spotřebičů, které ovlivňují energetickou bilanci

předmětu energetického auditu. Zjišťují se technické parametry

spotřebičů energie z pasportů, podle štítků a z provozních

záznamů.

(13) Základní informace o budovách se zjišťují z projektové

dokumentace včetně změn, popřípadě ze zaměření skutečného stavu

doplněného o fotografickou dokumentaci, daňových a účetních

dokladů a dalších ověřitelných dokumentů dokládajících spotřebu

energie v časovém rozsahu 3 roků, zkušeností z provozu získaných

od správce budovy, provozní obsluhy a uživatelů, dopadů na životní

prostředí, popisu míry zanedbané údržby a záměrů zadavatele

energetického auditu.

(14) Základními informacemi o technologických spotřebičích

jsou zejména druh spotřebiče, jeho roční provozní hodiny,

energetický příkon, u tepla druh teplonosného média a jeho

parametry, u elektrické energie její napěťová úroveň, u paliva

jeho druh, dále způsob regulace a měření. V odůvodněných případech

se stanoví měrné spotřeby paliv a energie na jednotku produkce

energeticky náročných výrobků.

(15) U osvětlovacích soustav se skutečný stav světelně

technických parametrů, zejména intenzita osvětlení, rovnoměrnost

osvětlení, jasové poměry, zjišťuje převážně na základě měření

osvětlovaných prostorů. Na základě takto ověřené skutečnosti se

provádí hodnocení provozu osvětlovací soustavy z hlediska

hygienických požadavků, navrhnou se opatření k úspornému nakládání

s energií pro osvětlování a posoudí se energetická náročnost

osvětlovací soustavy.

------------------------------------------------------------------

1) Vyhláška č. 152/2001 Sb., kterou se stanoví pravidla pro

vytápění a dodávku teplé užitkové vody, měrné ukazatele

spotřeby tepla pro vytápění a pro přípravu teplé užitkové vody

a požadavky na vybavení vnitřních tepelných zařízení budov

přístroji regulujícími dodávku tepelné energie konečným

spotřebitelům.

§ 5

Zhodnocení výchozího stavu

(1) Pro zhodnocení výchozího stavu se sestaví roční

energetická bilance stávajícího předmětu energetického auditu na

základě údajů získaných z provedených šetření.

(2) Vzor základního tvaru energetické bilance je uveden

v příloze č. 4.

(3) Ukazatele energetické bilance je možno doplnit, případně

rozčlenit některé položky v závislosti na konkrétní situaci.

Vyhodnocení energetické účinnosti a dalších ukazatelů jednotlivých

částí energetického hospodářství se provede na základě údajů

získaných při zjištění výchozího stavu.

(4) Základní technické ukazatele vlastního energetického

zdroje jsou uvedeny v příloze č. 5.

(5) Z údajů základních technických ukazatelů vlastního

energetického zdroje se určí rezervy na vlastním energetickém

zdroji, hodnotí se úroveň energetické účinnosti a ročního využití

a stanoví se technické a jiné příčiny, pro které nejsou tyto

ukazatele vyhovující.

(6) Analýza stavu rozvodů energie, budov a spotřebičů se

provede obdobně podle přílohy č. 5.

(7) U budov se stanoví tepelně technické vlastnosti

konstrukcí, model energetické potřeby budovy a upřesní se potřeby

energie budovy podle skutečných spotřeb energie v průběhu 3 roků.

Potřeba tepelné energie se stanoví podle zvláštního právního

předpisu2) k ohodnocení budovy a porovnání s požadovanými

normovými hodnotami.

(8) Kontrola stávajících údajů energetické bilance obsahuje

zejména

a) vstupy paliv a energie, kde se kontrolují kvalitativní

a kvantitativní ukazatele nakupovaných paliv a energie, soulad

s příslušnými smlouvami o dodávce a dodržování cen uvedených

v cenících,

b) změnu stavu zásob paliv, kde se dokládá řádně provedenou

inventarizací skládek, provádí se rovněž fyzická obhlídka

a porovnání vykazovaného okamžitého stavu se skutečností,

ověřují se vykázané ztráty množství i kvality skladovaných

paliv,

c) prodej energie fyzickým a právnickým osobám, kde se jedná

o prodej elektřiny, tepla, stlačeného vzduchu nebo upravené

vody z vlastní výroby a posuzují se možnosti zvýšení prodeje

energie fyzickým a právnickým osobám,

d) provozní ukazatele zdroje energie v předmětu energetického

auditu, kde se posuzují roční energetické účinnosti, účinnosti

jednotlivých agregátů, využití výkonu, výše instalovaného

výkonu, specifické spotřeby a způsob provozování,

e) energetické ztráty v rozvodech energie, kde se posuzuje zejména

úroveň těchto ztrát a zjišťují se příčiny jejich nadměrné výše,

stav tepelných izolací, způsob provozu rozvodů a jejich

dimenze,

f) spotřebu energie na vytápění a přípravu teplé užitkové vody,

kde se posoudí dodržování navrhovaných podmínek tepelné pohody

ve vytápěných místnostech, využívání měřicí a regulační

techniky, roční spotřeba tepla na jednotku objemu vytápěného

prostoru nebo vytápěné plochy a spotřeba teplé užitkové vody na

osobu,

g) tepelně technické vlastnosti budov a jejich konstrukcí,

h) spotřebu energie na technologické výrobní procesy, kde se

provádí energetická analýza výrobních technologií,

i) spotřebu energie na ostatní procesy, jako je větrání, chlazení

a osvětlení; sledují se hlavně specifické spotřeby energie,

velikost příkonů, časové využití a jejich účelnost.

(9) Výsledkem uvedených analýz je zhodnocení hospodárnosti

nakládání s energií a vyčíslení výše dosažitelných energetických

úspor v předmětu energetického auditu včetně možných úspor nákladů

na energii.

(10) Provádí-li se energetický audit u technologických

zařízení na výrobu elektřiny a tepelné energie, na přenos,

distribuci a vnitřní rozvod elektrické energie a na rozvod tepelné

energie včetně vnitřního rozvodu, hodnotí se toto zařízení podle

zvláštního právního předpisu3). V těchto případech se navržená

opatření stanovují s cílem dosáhnout minimálně hodnot stanovených

těmito předpisy. Jestliže technologická zařízení na výrobu

elektřiny a tepelné energie, na přenos, distribuci a vnitřní

rozvod elektrické energie a na rozvod tepelné energie včetně

vnitřního rozvodu odpovídají požadavkům na účinnost užití energie

stanoveným podle zvláštního právního předpisu3), energetický audit

se neprovádí. V případě, že zařízení budou splňovat jen některé

požadavky na účinnosti užití energie, provádí se energetický audit

v plném rozsahu pouze na zbývající část, která požadavky

nesplňuje.

(11) Provádí-li se energetický audit stavební části budovy,

jednoznačně se stanoví, u kterých konstrukcí dosažení požadovaných

hodnot podle zvláštního právního předpisu2) není technicky možné

nebo ekonomicky vhodné s ohledem na předpokládanou dobu užívání

budovy, její provozní účely, nebo to odporuje požadavkům

zvláštního právního předpisu5). V případě, že budovy budou

splňovat jen některé požadavky na účinnosti stanovené zvláštním

právním předpisem2), neprovádí se jen příslušná část, která

požadavky splňuje, a zbytek je třeba provést v plném rozsahu.

(12) Odpovídá-li měrná spotřeba tepla při vytápění budov

požadavkům stanoveným podle zvláštního právního předpisu1),2),

energetický audit se neprovádí. Tuto skutečnost prokáže vlastník

energetickým průkazem budovy. U budov již užívaných se při

stanovení ukazatele měrné spotřeby tepla pro vytápění a pro

přípravu teplé užitkové vody vychází ze zvláštního právního

předpisu1) a z naměřených hodnot tepla a teplé užitkové vody za

poslední měřené období.

------------------------------------------------------------------

1) Vyhláška č. 152/2001 Sb., kterou se stanoví pravidla pro

vytápění a dodávku teplé užitkové vody, měrné ukazatele

spotřeby tepla pro vytápění a pro přípravu teplé užitkové vody

a požadavky na vybavení vnitřních tepelných zařízení budov

přístroji regulujícími dodávku tepelné energie konečným

spotřebitelům.

2) Vyhláška č. 291/2001 Sb., kterou se stanoví podrobnosti

účinnosti užití energie při spotřebě tepla v budovách.

3) Vyhláška č. 150/2001 Sb., kterou se stanoví minimální účinnosti

užití energie při výrobě elektřiny a tepelné energie.

Vyhláška č. 151/2001 Sb., kterou se stanoví podrobnosti

účinnosti užití energie při rozvodu tepelné energie a vnitřním

rozvodu tepelné energie.

Vyhláška č. 153/2001 Sb., kterou se stanoví podrobnosti určení

účinnosti užití energie při přenosu, distribuci a vnitřním

rozvodu elektrické energie.

5) Zákon č. 20/1987 Sb., o státní památkové péči, ve znění

pozdějších předpisů.

§ 6

Návrh opatření ke snížení spotřeby energie

(1) Energetický audit v návaznosti na zjištěnou výši

dosažitelných energetických úspor obsahuje konkrétní opatření

vedoucí k jejich využití. U jednotlivých opatření se stanoví výše

úspory energie v technických jednotkách s jejich finančním

ohodnocením, výše investičních a provozních nákladů a prostá

návratnost. Následně se opatření uspořádají do minimálně 2

variant, není-li touto vyhláškou stanoveno jinak, pro komplexní

vyhodnocení.

(2) Pro jednotlivé varianty se zpracují energetické bilance

a porovnají se s bilancí platnou pro výchozí stav. Stanoví se

investiční náklady, skutečně dosažitelná výše energetických úspor

nebo snížení nákladů na energii pro jednotlivé varianty při

zvážení všech omezujících vlivů.

(3) Výsledkem jsou upravené energetické bilance jednotlivých

variant, které obsahují potřebné ukazatele před a po realizaci

projektu, a to v technických i finančních jednotkách. Zpracovávají

se v tabulkovém provedení, jehož vzor je uveden v příloze č. 6.

(4) Z upravené energetické bilance se vypočte výše

dosažitelných energetických úspor v objektu a úspora finančních

nákladů na pořízení paliv a energie.

(5) Energetický audit zpracovávaný pro příspěvkové organizace

zřízené správním úřadem navíc stanoví dílčí soubor technických

a organizačních opatření ke snížení spotřeby energie, jejichž

realizaci lze uhradit z uspořených nákladů za nespotřebovaná

paliva a energii, za období nepřekračující polovinu stanovené

odpisové doby příslušného hmotného majetku, zejména energetického

hospodářství a budov, podle zvláštního právního předpisu6).

(6) U budov se pro navržené úpravy tepelně technických

vlastností obvodových konstrukcí, tj. systémové hranici,

hodnoceného objemu budovy stanoví potřeba tepelné energie podle

upřesněného modelu energetické potřeby budovy, návazně na § 5

odst. 7, a provede se hodnocení potřeby tepelné energie upravené

budovy podle zvláštního právního předpisu2) k porovnání

s požadovanými normovými hodnotami.

------------------------------------------------------------------

2) Vyhláška č. 291/2001 Sb., kterou se stanoví podrobnosti

účinnosti užití energie při spotřebě tepla v budovách.

6) Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších

předpisů.

§ 7

Ekonomické vyhodnocení

(1) Úspory nákladů na energii vyplývající z upravené

energetické bilance se upravují zejména o změnu dalších provozních

nákladů, případně tržeb za energii, mzdy, servisní služby, opravy,

provozní hmoty a tržby za prodej energie. Takto se stanoví roční

přínosy a změna peněžních toků energeticky úsporného projektu. Ve

výpočtech se přínosy uvažují v cenové úrovni roku realizace

projektu. Peněžní toky projektu se posuzují bez vlivu

předpokládané státní podpory.

(2) Výpočet ekonomického vyhodnocení se provede způsobem

uvedeným v příloze č. 7.

(3) Do ekonomického hodnocení se nezahrnují náklady na

opatření k odstranění zanedbané údržby.

§ 8

Vyhodnocení z hlediska ochrany životního prostředí

(1) V energetickém auditu se kvantifikuje snížení zátěže

životního prostředí vyplývající z variant. Uvede se název

znečišťující látky, její množství v t/rok pro výchozí stav a stav

po realizaci. Vyhodnocení se uvádí pro zdroje a spotřebu energie,

které jsou předmětem energetického auditu.

(2) Vyhodnocení z hlediska ochrany životního prostředí se

zpracovává v tabulkovém provedení, jehož vzor je uveden v příloze

č. 8.

(3) K výpočtu rozdílu emisí znečišťujících látek se použijí

údaje uvedené v příloze č. 8.

§ 9

Výstupy energetického auditu

(1) Výstupy energetického auditu jsou:

a) hodnocení stávající úrovně energetického hospodářství,

b) celková výše dosažitelných energetických úspor, která se uvede

v technických jednotkách,

c) návrh optimální varianty energeticky úsporného projektu včetně

ekonomického hodnocení,

d) doporučení obsahující konečné stanovisko a doporučení

energetického auditora k realizaci navrženého energeticky

úsporného projektu,

e) posouzení využití obnovitelných zdrojů energie pro konkrétní

předmět energetického auditu včetně ekonomického hodnocení.

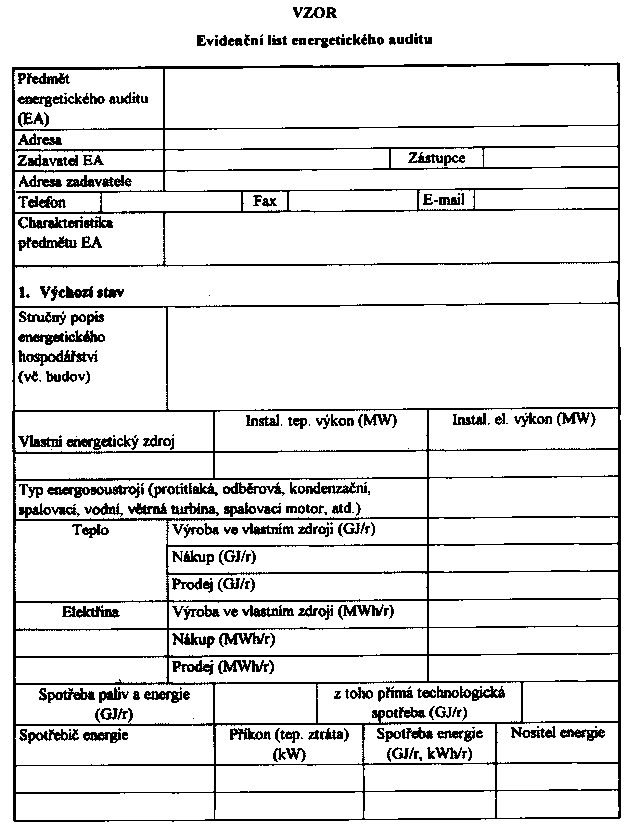

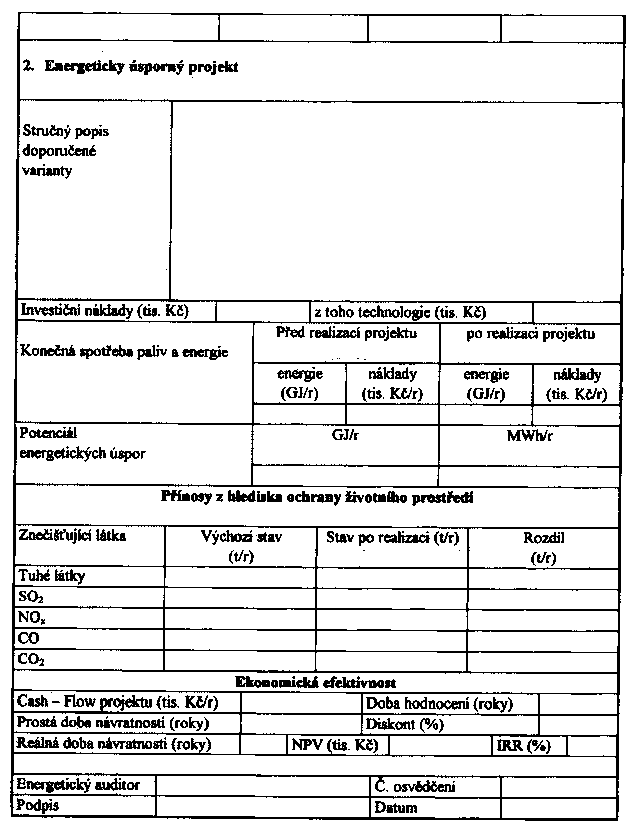

(2) Vzor evidenčního listu energetického auditu je uveden

v příloze č. 9.

(3) V návrhu vybrané varianty souboru opatření k dosažení

optimální úspory energie se uvede zdůvodnění z hledisek

technických, ekonomických a dalších smluvně dohodnutých

hodnotících kritérií. Uvede se míra využití potenciálu

energetických úspor, roční finanční výnos získaný realizací

a ekonomická efektivnost projektu. Současně se uvedou okrajové

podmínky, za kterých jsou hodnoty úspor energie stanoveny. U budov

se stanovuje úspora energie a měrná spotřeba tepla na vytápění

budovy podle zvláštního právního předpisu2).

(4) Vybraná varianta nebo její část podle § 6 odst. 5

v energetickém auditu provedeném pro příspěvkové organizace

zřízené správním úřadem se posoudí z hlediska možnosti financování

projektů energetických služeb formou dodavatelského úvěru podle

zvláštního právního předpisu7) a podle přílohy č. 7.

------------------------------------------------------------------

2) Vyhláška č. 291/2001 Sb., kterou se stanoví podrobnosti

účinnosti užití energie při spotřebě tepla v budovách.

7) Vyhláška č. 40/2001 Sb., o účasti státního rozpočtu na

financování programu reprodukce majetku.

§ 10

Rozsah energetického auditu

(1) Hodnota, od níž vzniká pro organizační složky státu,

organizační složky krajů a obcí a příspěvkové organizace povinnost

podrobit své budovy či zařízení energetickému auditu, se stanoví

ve výši 1500 GJ celkové roční spotřeby energie.

(2) Hodnota, od níž vzniká pro fyzické a právnické osoby

s výjimkou uvedených v § 10 odst. 1 povinnost podrobit své budovy

či zařízení energetickému auditu, se stanoví ve výši 35 000 GJ

celkové roční spotřeby energie.

(3) Jsou-li splněny hodnoty podle odstavce 1 nebo 2, pak

hodnota, od níž vzniká podle odstavce 1 nebo 2 povinnost zajistit

zpracování energetického auditu, se u budov a areálů samostatně

zásobovaných energií stanoví ve výši 700 GJ celkové roční spotřeby

energie.

(4) Celkovou roční spotřebou energie se rozumí součet všech

forem energie ve všech odběrných místech evidovaných pod jedním

identifikačním číslem. Pro přepočty se používají následující

vztahy:

a) elektrická energie 1 MWh 3,6 GJ,

b) zemní plyn 1000 m3n 34,05 GJ,

1 MWh 3,24 GJ,

c) tuhá či kapalná paliva se přepočítávají údajem výhřevnosti

udávaným dodavatelem.

(5) Forma energie podle odstavce 4 je:

a) nakoupená elektřina pro vlastní spotřebu,

b) nakoupený plyn pro vlastní spotřebu,

c) nakoupená tepelná energie pro vlastní spotřebu, nebo

d) nakoupená tuhá nebo kapalná paliva, pokud jsou použita pro

výrobu elektřiny nebo tepelné energie.

(6) Výsledky energetického auditu jedné budovy lze použít pro

další budovy, jedná-li se o:

a) budovy stejné stavební soustavy, stavebního provedení,

současného stavu konstrukcí a srovnatelné podlažnosti,

b) budovy se stejným způsobem zásobování tepelnou energií na

vytápění, stejným způsobem dodávky teplé užitkové vody, stejným

způsobem užívání a srovnatelným vnitřním rozvodem.

(7) Výsledky energetického auditu jednoho technologického

zařízení lze využít pro další technologická zařízení, pokud jsou

splněny podmínky, že se jedná o technologická zařízení stejného či

srovnatelného typu, produkce a kapacity.

(8) Ustanovení odstavců 6 a 7 nelze použít pro energetické

audity zpracovávané podle § 9 odst. 3 písm. a) zákona a podle

zvláštního právního předpisu8).

------------------------------------------------------------------

8) Vyhláška č. 554/2002 Sb., kterou se stanoví vzor žádosti

o vydání integrovaného povolení, rozsah a způsob jejího

vyplnění.

§ 11

Odborná způsobilost

(1) Za praxi v oboru se považuje nepřetržitá činnost

v posledních 6 letech

a) v oboru energetické auditorství pro potřeby Programu státních

podpor při snižování spotřeby paliv a energie v České

republice,

b) v oboru energetické poradenství na základě vydaného povolení

podle zvláštního právního předpisu9) nebo zaměstnanecký poměr

u fyzické či právnické osoby poskytující poradenství podle

zvláštního právního předpisu,9)

c) autorizovaného inženýra se specializací energetické auditorství

podle zvláštního právního předpisu,10)

d) na úseku výkonu státní správy v energetických odvětvích podle

zvláštního právního předpisu,11)

e) řízení energetického hospodářství fyzických či právnických osob

v rozsahu podle § 10 odst. 2.

(2) Doklad o praxi podle odstavce 1 je potvrzení o výkonu

činnosti energetického auditorství v rámci Programů státních

podpor, osvědčení o autorizaci vydané Českou komorou

autorizovaných inženýrů a techniků, potvrzení zaměstnavatele,

který prováděl výkon státní správy v energetických odvětvích podle

zvláštního právního předpisu11) nebo řídil energetické

hospodářství v rozsahu podle § 10 odst. 2.

(3) Praxe podle odstavce 1 se dá sčítat.

(4) Při uznávání odborné kvalifikace, praxe nebo jiné

způsobilosti, kterou státní příslušníci členských států získali

v jiném členském státě Evropské unie, se postupuje podle

zvláštního zákona12).

------------------------------------------------------------------

9) Zákon č. 455/1991 Sb., živnostenský zákon, ve znění pozdějších

předpisů.

10) Zákon č. 360/1992 Sb., o výkonu povolání autorizovaných

architektů a o výkonu povolání autorizovaných inženýrů

a techniků činných ve výstavbě, ve znění pozdějších předpisů.

11) Zákon č. 458/2000 Sb., o podmínkách podnikání a o výkonu

státní správy v energetických odvětvích a o změně některých

zákonů (energetický zákon), ve znění zákona č. 262/2002 Sb.,

zákona č. 151/2002 Sb., zákona č. 278/2003 Sb., zákona č.

356/2003 Sb. a zákona č. 309/2002 Sb.

12) Zákon č. 18/2004 Sb., o uznávání odborné kvalifikace a jiné

způsobilosti státních příslušníků členských států Evropské

unie a o změně některých zákonů (zákon o uznávání odborné

kvalifikace).

§ 12

Tato vyhláška nabývá účinnosti dnem vyhlášení.

Ministr:

doc. Ing. Grégr v. r.

Příl.1

VZOR

Žádost o zápis do seznamu energetických auditorů

Jméno, popřípadě jména, příjmení, titul:

................................................................

Rodné číslo (nebylo-li přiděleno, datum narození):

................................................................

Adresa bydliště: ................................................

Jméno a příjmení, popřípadě obchodní firma:

................................................................

Identifikační číslo (bylo-li přiděleno): ........................

Doklady o odborné způsobilosti podle § 10 zákona č. 406/2000 Sb.

(druh dokladu, kdy a kým vydán):

................................................................

................................................................

................................................................

Doklady o praxi v oboru podle § 11 vyhlášky č. 213/2001 Sb. s

uvedením příslušného písmene odstavce 1 (druh dokladu, kdy a kým

vydán):

................................................................

................................................................

................................................................

Kontaktní údaje pro zveřejnění v seznamu energetických auditorů:

................................................................

................................................................

................................................................

Příloha: kolková známka

Datum: ................... Podpis žadatele: .............

Datum převzetí žádosti a příloh: ................................

Příl.2

VZOR

Soupis základních údajů o energetických vstupech a výstupech

+----------------------------------------------------------------+

|Pro rok: před realizací projektu |

+-----------+---------+--------+------------+--------+-----------+

|Vstupy |Jednotka |Množství| Výhřevnost |Přepočet| Roční |

|paliv a | | |GJ/jednotku | na GJ |náklady |

|energie | | | | | v Kč |

+-----------+---------+--------+------------+--------+-----------+

|Nákup el. | MWh | | 3,6 | | |

|energie | | | | | |

|Nákup tepla| GJ | | | | |

|Zemní plyn |tis. m3 | | | | |

|Hnědé uhlí | t | | | | |

|Černé uhlí | t | | | | |

|Koks | t | | | | |

|Jiná pevná | t | | | | |

|paliva | | | | | |

|TTO | t | | | | |

|LTO | t | | | | |

|Nafta | t | | | | |

|Jiné plyny |tis. m3 | | | | |

|Druhotná | GJ | | | | |

|energie* | | | | | |

|Obnovitelné|GJ (MWh) | | | | |

|zdroje** | | | | | |

|Jiná paliva| GJ | | | | |

+-----------+---------+--------+------------+--------+-----------+

|Celkem vstupy paliv a energie | | |

+-------------------------------------------+--------+-----------+

|Změna stavu zásob paliv (inventarizace) | | |

+-------------------------------------------+--------+-----------+

|Celkem spotřeba paliv a energie | | |

+-------------------------------------------+--------+-----------+

* Např. odpadní teplo

** Např. solární, vodní, větrná, geotermální energie

Příl.3

VZOR

Bilance výroby energie z vlastních zdrojů

+--+----------------------------------------+---------+--------+

|ř.| Ukazatel |Jednotka |Roční |

| | | |hodnota |

+--+----------------------------------------+---------+--------+

|1 | Instalovaný elektrický výkon celkem | MW | |

|2 | Instalovaný tepelný výkon celkem | MWtep | |

|3 | Dosažitelný elektrický výkon celkem | MW | |

|4 | Pohotový elektrický výkon celkem | MW | |

|5 | Výroba elektřiny | MWh | |

|6 | Prodej elektřiny (z ř. 5) | MWh | |

|7 | Vlastní spotřeba elektřiny na výrobu | MWh | |

| | energie | | |

|8 | Spotřeba tepla v palivu na výrobu | GJ | |

| | elektřiny | | |

|9 | Výroba dodávkového tepla | GJ | |

|10| Prodej tepla (z ř. 9) | GJ | |

|11| Spotřeba tepla v palivu na výr. tepla | GJ | |

|12| Spotřeba tepla v palivu celkem (ř. 8 + | GJ | |

| | ř. 11) | | |

+--+----------------------------------------+---------+--------+

Příl.4

VZOR

Základní tvar energetické bilance

+--+----------------------------------------+------+-----------+

|ř.| Ukazatel | GJ/r | tis. Kč/r |

+--+----------------------------------------+------+-----------+

|1 | Vstupy paliv a energie | | |

|2 | Změna zásob paliv | | |

|3 | Spotřeba paliv a energie | | |

|4 | Prodej energie cizím | | |

|5 | Konečná spotřeba paliv a energie | | |

| | v objektu (ř. 3 - ř. 4) | | |

|6 | Ztráty ve vlastním zdroji a rozvodech | | |

| | (z ř. 5) | | |

|7 | Spotřeba energie na vytápění a TUV | | |

| | (z ř. 5) | | |

|8 | Spotřeba energie na technologické a | | |

| | ostatní procesy (z ř. 5) | | |

+--+----------------------------------------+------+-----------+

Pozn.: Zejména je účelné členit podle druhů paliv a energie údaje

o konečné spotřebě paliv a energie v řádku 5, a ztráty ve vlastním

zdroji a rozvodech, spotřebu energie na vytápění a spotřebu

energie na technologické a ostatní procesy v řádcích 6, 7 a 8.

Příl.5

Základní technické ukazatele vlastního energetického zdroje

+-------------------+-------------------+----------------------+

|Název ukazatele |Výpočet (z tabulky | Vypočtená hodnota |

| |zdroje v příloze | |

| |č. 3) | |

+-------------------+-------------------+----------------------+

|Roční energetická | (ř.5 x 3,6 + ř.9) | desetinné číslo nebo |

|účinnost zdroje | : ř.12 | % |

+-------------------+-------------------+----------------------+

|Roční energetická | ř.5 x 3,6 : ř.8 | desetinné číslo nebo |

|účinnost výroby | | % |

|elektrické energie | | |

+-------------------+-------------------+----------------------+

|Roční energetická | ř.9 : ř.11 | desetinné číslo nebo |

|účinnost výroby | | % |

|tepla | | |

+-------------------+-------------------+----------------------+

|Specifická spotřeba| ř.8 : ř.5 | GJ/MWh |

|tepla v palivu na | | |

|výrobu elektřiny | | |

+-------------------+-------------------+----------------------+

|Specifická spotřeba| ř.11 : ř.9 | GJ/GJ |

|tepla v palivu na | | |

|výrobu dodávkového | | |

|tepla | | |

+-------------------+-------------------+----------------------+

|Roční využití | ř.5 : ř.1 | hod/rok |

|instalovaného | | |

|elektrického výkonu| | |

+-------------------+-------------------+----------------------+

|Roční využití | ř.5 : ř.3 | hod/rok |

|dosažitelného | | |

|elektrického výkonu| | |

+-------------------+-------------------+----------------------+

|Roční využití | ř.5 : ř.4 | hod/rok |

|pohotového | | |

|elektrického výkonu| | |

+-------------------+-------------------+----------------------+

|Roční využití | (ř.9 : 3,6) : ř.2 | hod/rok |

|instalovaného | | |

|tepelného výkonu | | |

+-------------------+-------------------+----------------------+

Příl.6

VZOR

Upravená energetická bilance

+---+-----------------+-------------------+-------------------+

| | | Před realizací | Po realizaci |

| | | projektu | projektu |

+---+-----------------+---------+---------+---------+---------+

|Ř. | Ukazatel | Energie | Náklady | Energie | Náklady |

| | | GJ | Kč | GJ | Kč |

+---+-----------------+---------+---------+---------+---------+

|1 | Vstupy paliv a | | | | |

| | energie | | | | |

|2 | Změna zásob | | | | |

| | paliv | | | | |

|3 | Spotřeba paliv a| | | | |

| | energie | | | | |

|4 | Prodej energie | | | | |

| | cizím | | | | |

|5 | Konečná spotřeba| | | | |

| | paliv a energie | | | | |

| | v objektu | | | | |

| | (ř.3 - ř.4) | | | | |

|6 | Ztráty ve | | | | |

| | vlastním zdroji | | | | |

| | a rozvodech | | | | |

| | (z ř.5) | | | | |

|7 | Spotřeba energie| | | | |

| | na vytápění a | | | | |

| | TUV (z ř.5) | | | | |

|8 | Spotřeba energie| | | | |

| | na technologické| | | | |

| | a ostatní | | | | |

| | procesy (z ř.5) | | | | |

+---+-----------------+---------+---------+---------+---------+

Příl.7

Způsoby výpočtu ekonomického vyhodnocení

1. Prostá doba návratnosti (doba splacení investice):

IN

T = --

s CF

kde: IN investiční výdaje projektu

CF roční přínosy projektu (cash flow, změna peněžních toků

pro realizaci projektu)

2. Reálná doba návratnosti (doba splacení investice při uvažování

diskontní sazby) Tsd se vypočte z podmínky:

Tsd -t

suma CFt(1+r) - IN = 0

t = 1

kde: CFt roční přínosy projektu (změna peněžních toků pro

realizaci projektu)

r diskont

-t

(1 + r) odúročitel

3. Čistá současná hodnota (NPV):

Tž -t

NPV = suma CFt(1+r) - IN

t=1

kde: Tž doba životnosti (hodnocení) projektu

4. Vnitřní výnosové procento (IRR).

Hodnota IRR se vypočte z podmínky:

Tž -t

suma CFt(1+IRR) = 0

t = 1

5. Ekonomické vyhodnocení varianty s prostou dobou návratnosti za

období nepřekračující polovinu stanovené odpisové doby (podle

účetního hlediska) příslušného hmotného majetku (energetické

hospodářství a budovy)

5.1. Prostá doba návratnosti, doba splacení investice se vypočte

podle bodu 1. této přílohy,

kde: IN pořizovací výdaje dle následující tabulky,

CF celkové roční úspory provozních výdajů projektu za

období nepřekračující polovinu stanovené odpisové doby

příslušného hmotného majetku (energetické hospodářství

a budovy) dle následující tabulky.

5.2. Reálná doba návratnosti se vypočte podle bodu 2 této přílohy

s uvažováním hodnot IN a CF vypočtených dle podbodu 5.1. této

přílohy.

5.3 Čistá současná hodnota (NPV) se vypočte podle bodu 3. této

přílohy s uvažováním hodnot IN a CF vypočtených dle podbodu 5.1.

této přílohy.

5.4. Vnitřní výnosové procento (IRR) se vypočte podle bodu 4. této

přílohy s uvažováním hodnot IN a CF vypočtených dle podbodu 5.1.

této přílohy.

Tabulka k výpočtu v bodu 5:

----------------------------------------------------------------------------------------------

ř. Číslo Název opatření Pořizovací Roční úspory

---- opatření výdaje -----------------------------------------------------

1 Úspora energie Úspora Úspora Úspora Úspora

osobních výdajů ostatních celkem

výdajů na opravy výdajů

----------------------------------------------------------------------------------------------

2 Kč GJ/rok Kč/rok

-----------------------------------------------------------------------------------------

3 Navržená úsporná Opatření

-----------------------------------------------------------------------------------------

4 1

-----------------------------------------------------------------------------------------

5 2

-----------------------------------------------------------------------------------------

6 3

-----------------------------------------------------------------------------------------

7 4

-----------------------------------------------------------------------------------------

8 5

-----------------------------------------------------------------------------------------

9 6

-----------------------------------------------------------------------------------------

10 ...

-----------------------------------------------------------------------------------------

11 varianta součet 1)

celkem ř. 4 až 10

----------------------------------------------------------------------------------------------

1) Celková hodnota úspor zahrnuje synergické efekty jednotlivých

navrhovaných opatření a nemusí být prostým součtem úspor vlivem

jednotlivých opatření v řádcích č. 4 až 10.

6. VZOR - Závěrečná tabulka vstupních hodnot a výsledků

ekonomického hodnocení (přehled o ekonomickém hodnocení)

---------------------------------------------------------------------------------------

Údaje Kč

ost. jedn.

---------------------------------------------------------------------------------------

Investiční výdaje projektu

(počáteční, jednorázové výdaje na realizaci opatření v navržených variantách)

---------------------------------------------------------------------------------------

Změna nákladů na energii (- snížení, + zvýšení)

---------------------------------------------------------------------------------------

Změna ostatních provozních nákladů, v tom:

- změna osobních nákladů (mzdy, pojistné, ...) (- +)

- změna ostatních provozních nákladů (opravy a údržba, služby, režie,

pojištění majetku, ...) (- +)

- samostatně lze uvést i změnu nákladů na emise, resp. i odpady (- +)

---------------------------------------------------------------------------------------

Změna tržeb (za teplo, elektřinu, využité odpady) (+ zvýšení, - snížení)

---------------------------------------------------------------------------------------

Přínosy projektu celkem

---------------------------------------------------------------------------------------

Doba hodnocení

---------------------------------------------------------------------------------------

Diskont

---------------------------------------------------------------------------------------

Hodnoty kriterií Ts, Tsd, NPV a IRR

---------------------------------------------------------------------------------------

Daň z příjmů (včetně sazby a dopadů na úspory)

---------------------------------------------------------------------------------------

Případně další údaje

---------------------------------------------------------------------------------------

Příl.8

VZOR

Vyhodnocení z hlediska ochrany životního prostředí

---------------------------------------------------------------------------

Výchozí stav Stav po realizaci Rozdíl

---------------------------------------------------------------------------

Znečišťující látka t/rok t/rok t/rok

---------------------------------------------------------------------------

Tuhé látky

---------------------------------------------------------------------------

SO2

---------------------------------------------------------------------------

NOx

---------------------------------------------------------------------------

CO

---------------------------------------------------------------------------

CO2

---------------------------------------------------------------------------

Výpočet rozdílu emisí znečišťujících látek (emisní faktory)

1. Výpočet emisí CO2 ze spalování fosilních paliv

Emisní faktory uhlíku uvádí množství uhlíku, respektive oxidu

uhličitého, připadajícího na jednotku energie ve spalovaném

palivu. Emisní faktory uhlíku jsou definovány buď jako všeobecné

nebo místně specifické.

1.1. Všeobecné emisní faktory oxidu uhličitého

--------------------------------------------------

Hnědé uhlí 0,36 t CO2/MWh výhřevnosti paliva

--------------------------------------------------

Černé uhlí 0,33 t CO2/MWh výhřevnosti paliva

--------------------------------------------------

TTO 0,27 t CO2/MWh výhřevnosti paliva

--------------------------------------------------

LTO 0,26 t CO2/MWh výhřevnosti paliva

--------------------------------------------------

Zemní plyn 0,20 t CO2/MWh výhřevnosti paliva

--------------------------------------------------

Biomasa 0 t CO2/MWh výhřevnosti paliva

--------------------------------------------------

Elektřina 1,17 t CO2/MWh elektřiny

--------------------------------------------------

1.2. Místně specifické emisní faktory oxidu uhličitého

Vzorec pro výpočet emisí CO2 ze spalování fosilních paliv:

(hmotnost paliva) x (výhřevnost paliva) x (emisní faktor uhlíku) x

(1 - nedopal)

kde: - emisní faktor uhlíku (t CO2/MWh výhřevnosti paliva) je

stanovený na základě složení místního paliva, které je

používáno pro zabezpečení energetických potřeb konkrétního

projektu;

- standardně doporučené hodnoty pro nedopal jsou: 0,02 (tj. 2

%) pro tuhá paliva, 0,01 pro kapalná paliva a 0,005 pro

plynná paliva. Hodnota 0,02 je vhodná pro práškové

spalování uhlí, při spalování v roštových topeništích a

zejména v domácích kamnech mohou být hodnoty nedopalu vyšší

(např. 5 %).

2. Výpočet emisí tuhých látek, SO2, NOx a CO ze spalování

fosilních paliv

Při výpočtu emisí tuhých látek, SO2, NOx a CO ze spalování

fosilních paliv se vychází z přílohy č. 5 k nařízení vlády č.

352/2002 Sb., kterým se stanoví emisní limity a další podmínky

provozování spalovacích stacionárních zdrojů znečišťování

ovzduší.

Příl.9

VZOR

Evidenční list energetického auditu