Světový obchod s LNG v roce 2015

V několika posledních letech se obchod se zemním plynem mění. Zemní plyn se stává stále více komoditou, kterou lze dopravit relativně snadno na druhou část světa. Objevují se nová ložiska, nové přepravní kapacity. Tyto možnosti ovlivňují ceny, které ještě nedávno byly v jednotlivých regionech různé. Zpráva obchodníků s LNG popisuje stav obchodu s LNG v roce 2015.

Díky dodávkám z nových zkapalňovacích terminálů v Austrálii a Indonésii a kvůli pomalému růstu spotřeby v zemích, kam se zkapalněný zemní plyn (LNG) hlavně vyváží, přetrvával převis nabídky nad poptávkou. Celkově však objem obchodu s LNG loni stoupl o 2,5 %. Růst importu hlásí v Číně, nově na Blízkém a Středním východě a v Evropě. Naopak poptávka v zemích s nejvyšší spotřebou v Japonsku, Jižní Koreji a i v Latinské Americe poklesla. Podíl obchodu s LNG klesl v Asii na Dálném východě oproti jiným oblastem světa ze 75 na 72 %.

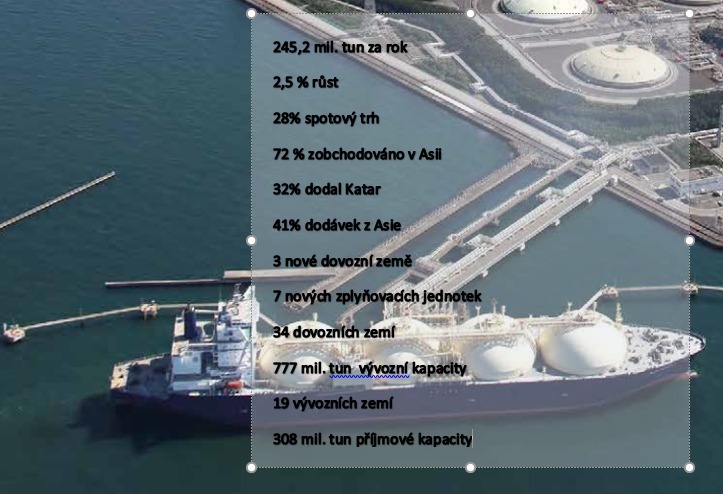

Obr. 1: Nejdůležitější fakta (Zdroj:

http://www.giignl.org/sites/default/files/PUBLIC_AREA/Publications/giignl_2016_annual_report.pdf)

Ve světovém obchodu s LNG byl zaznamenán významný pokles cen, hlavními důvody byly levná ropa, slabá poptávka a převis nabídky zemního plynu. Zkapalněný plyn přispěl ke sbližování cen mezi atlantickým a pacifickým cenovým prostorem. V roce 2014 byla průměrná cena 6,4 dolaru za tis. BTU (Britská termální jednotka) a v roce 2015 jen 4,4 za tis. BTU.

Ve střednědobém pohledu do budoucna, na následujících pět let, v souvislosti s nízkými cenami plynu je obtížná předpověď. V roce 2015 bylo očekáváno pět významných investičních rozhodnutí ohledně LNG v Africe a Kanadě a z nich se rozhodlo pouze o jednom v Kamerunu s celkovou kapacitou 19,3 mil. t. Na straně poptávky lze pozorovat snahu změnit nákupní strategii, snížit riziko, optimalizovat nákupní náklady a maximalizovat flexibilitu.

Z dlouhodobého hlediska, následující dekády a déle, se lze na světový obchod se zkapalněným zemním plynem dívat pozitivně. Rozvoj a významný nárůst objemu obchodu se očekává především v Číně a Indii. Flexibilní flotila zplyňovacích a zásobníkových jednotek může ovlivnit obchodování s plynem v oblastech, kde by to bylo ještě před pár lety nemožné. Velkou pozornost může v příštích letech budit Irán, jako významný LNG exportér.

Nové exportní kapacity

Austrálie zvýšila množství dodávaného plynu o 5,8 mil. tun a Indonésie a Papua Nová Guinea poprvé těžila naplno a uvedené skutečnosti pomohly ke zvýšení obchodu o 10 mil. tun. Pacifická oblast poprvé v historii prodala 100 mil. tun LNG.

Naproti tomu se snížil objem těžby v Alžírsku i přes nové kapacity (−4,6 %), slabší dodávky byly z Trinidadu a Angoly kvůli technickým problémům.

I když tato zpráva patří do roku 2016, je pro další události velmi významná, ve Spojených státech byl v únoru 2016 zprovozněn první exportní terminál v Chenière’s Sabine Pass.

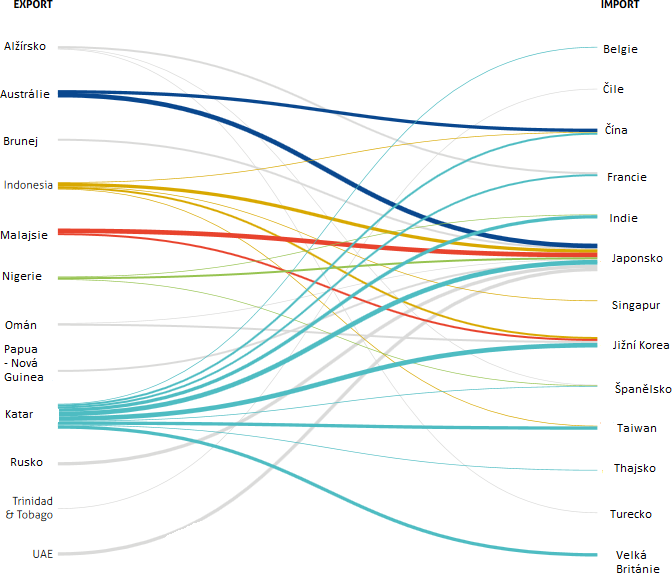

Obr. 2: Obchod s LNG (Zdroj: http://www.giignl.org/sites/default/files/PUBLIC_AREA/Publications/giignl_2016_annual_report.pdf)

Prodej LNG

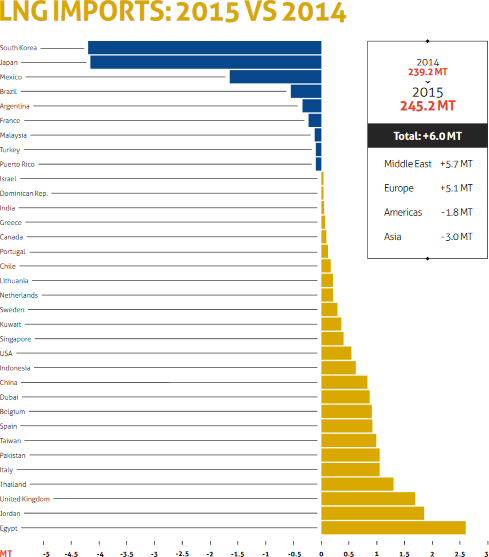

V hlavních importních zemích Asie klesl prodej LNG o 3 mil. tun (1,7 %), jmenovitě v Japonsku a v Koreji shodně o 4,2 %. Důvodem jsou slabý ekonomický růst, vyšší energetická účinnost a mírné počasí. Čína dovezla o 5 % LNG více (+1 mil. tun) a celková potřeba stoupla na 20 mil. tun. Dovoz do Indie zůstává na úrovni roku 2014 na 14,6 mil. tun.

Obr. 3: Změny 2014 vs. 2015 v jednotlivých zemích (Zdroj:

http://www.giignl.org/sites/default/files/PUBLIC_AREA/Publications/giignl_2016_annual_report.pdf)

Poptávka po LNG klesla i v Latinské Americe o 2,5 %. Brazílie dovezla o 0,6 mil. tun LNG méně díky zvýšené vlastní těžbě plynu. Mexiko snížilo nákup o 1,6 mil. tun, protože byl uveden do provozu nový plynovod z USA.

Slibně se rozvíjel obchod se zeměmi Středního východu, jmenovitě s Egyptem, Jordánskem a Pákistánem. Tyto země loni spotřebovaly 5,5 mil. tun plynu. Dodávky byly především určeny pro spotový trh nebo pro dodávky plynu na základě krátkodobých smluv.

Do Evropy bylo dodáno o 15,8 % více (5,1 mil. tun), z toho 2,4 mil. tun může být označeno za plyn určený pro reexport. Zvýšení dovozu bylo dosaženo především díky dodávkám z Kataru do Velké Británie (+1,8 mil. tun). Tím se evropská spotřeba vrátila k hodnotám kolem roku 2005 (36 mil. tun), loni se dovezlo 37,6 mil. tun.

Podíl spotového trhu na celkovém zobchodovaném množství plynu zůstal v porovnání s předešlým rokem stabilní a tvoří přibližně 28 %. Pokud by se vycházelo z dat, která poskytli členové GIIGNL, jež se podílí na 80 % světového obchodu, a při použití definice, že za spotový obchod se považují dodávky, u kterých doba mezi kontraktem a dodávkou nepřesáhne devadesát dnů, pak by spotový obchod podle odhadů dosahoval přibližně patnácti procent.

Doprava

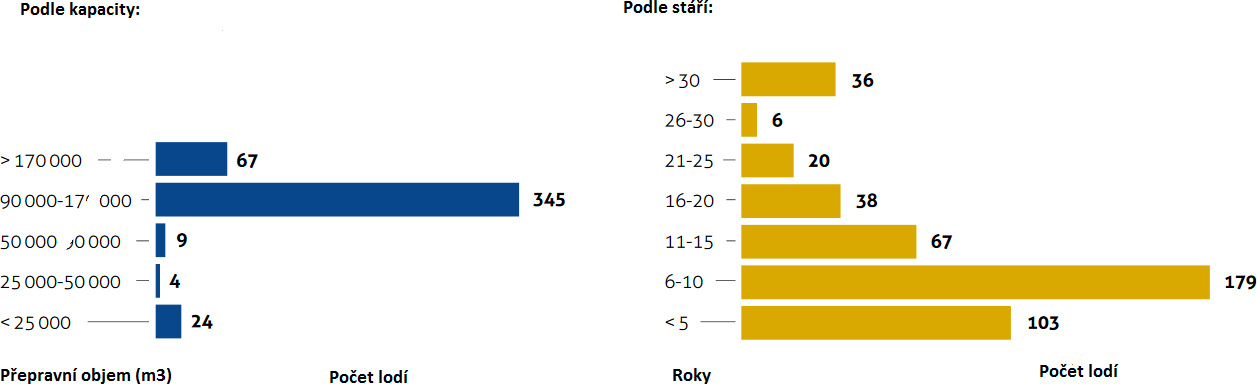

Na začátku roku 2016 bylo v provozu 449 tankerů, toto číslo zahrnuje 23 plovoucích terminálů a 28 lodí s kapacitou nižší než 50 000 m3. Celková přepravní kapacity byla ke konci roku 2015 63,3 mil. m3. Většina lodí nebyla starší než deset let a průměrná kapacita je v rozmezí 90 až 170 tis. m3.

Obr. 4: Kapacita a stáří lodí (Zdroj: http://www.giignl.org/sites/default/files/PUBLIC_AREA/Publications/giignl_2016_annual_report.pdf)

Ostatní důležité oblasti

V Kanadě bylo navrženo mnoho projektů o celkové kapacitě 340 mil. tun zkapalněného plynu. Většina byla umístěna na západním pobřeží v Britské Kolumbii. Jeden projekt čeká na schválení vládou ohledně vlivu na životní prostředí (Pacifik Nordwest LNG 12 mil. tun), Projekt LNG Canada dostal povolení k výstavbě a licenci na 40 let (12 mil. tun). Několik projektů je v závěrečné fázi projektové přípravy.

V USA terminál na Aljašce požádal o prodloužení licence do roku 2018, rozhodnuto o investici je u projektů Sabine Pass, Corpus Cristi, Freeport. V součtu byla ke konci roku kapacita ve výstavbě 62 mil. tun.

V Rusku se má v letech 2018 až 2019 dokončit terminál Jamal LNG, plyn bude dodáván 14 ledoborci do Asie a do Evropy. Smlouva na dodávky do Francie byla již podepsána.

| Alžírsko | Rovníková Guinea | Nigérie | Trininad Tobago | Abu Dabhi | Omán | Katar | Reexport příjem | Reexport | Čistý dovoz | |

|---|---|---|---|---|---|---|---|---|---|---|

| Velká Británie | 155 | 174 | 678 | 2 114 | −198 | 2 245 | ||||

| Turecko | 193 | 116 | 51 | 1 236 | 61 | 1 739 | ||||

| Španělsko | 763 | 746 | 114 | 62 | 472 | −1 160 | 1 172 | |||

| Portugalsko | 159 | 58 | 60 | 170 | −258 | 249 | ||||

| Řecko | 59 | 170 | ||||||||

| Švédsko | 145 | 145 | ||||||||

| Itálie | 24 | 43 | 66 | |||||||

| Francie | −359 | −359 | ||||||||

| Holandsko | 160 | −863 | −676 | |||||||

| Belgie | −826 | −826 | ||||||||

| Evropa | 1 260 | 58 | 999 | 479 | 464 | 62 | 3 992 | 250 | −3 637 | 3 926 |

Zdroj: http://www.giignl.org/sites/default/files/PUBLIC_AREA/Publications/giignl_2016_annual_report.pdf