První pololetí 2014 – trh s elektřinou a plynem

V prvním pololetí pokračoval pokles cen elektřiny a zemního plynu. Vydrží tento trend i následující roky, co ukazují údaje z burz? Jak se vyvíjel počet změn dodavatelů energií nebo s jakými problémy se i zákazníci setkávali při změně dodavatelů?

Přes nepříznivé zprávy, které se objevily ke konci minulého roku a které se týkaly snížení kurzu koruny ČNB, a navzdory obavám některých odborníků analyzujících důsledky ukrajinské krize, vývoj cen elektřiny i plynu směřoval ke stále nižším cenám těchto komodit.

Ceny elektřiny

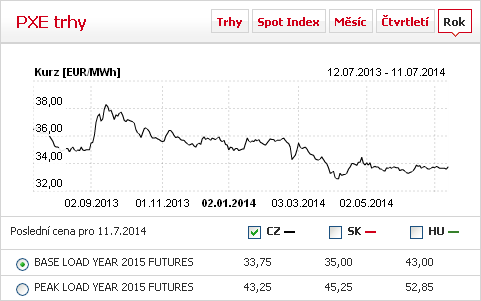

Ceny u produktu Base Load na příští rok znázorňuje Graf č.1. Důležitým ukazatelem svědčícím o tom, co si obchodníci myslí o vývoji cen v příštích letech, jsou ceny kontraktů na tři následující roky. Poslední údaje z PXE (11. 7. 2014) jsou tyto: CAL – 15: 33,75, CAL – 16: 32,35, CAL – 17: 31,10 (vše v EUR/MWh, Base Load). To znamená, že s velkou pravděpodobností bude cena elektřiny, její obchodní část klesat. Bohužel cenový pokles tak, jak jsme jej zaznamenali koncem minulého roku u státem regulovaných složek celkové ceny, je pravděpodobně již minulostí. Naopak ceny regulovaných složek by měly v budoucnu mírně růst. Nejnovější zprávou je návrh nového způsobu výpočtu platu na podporu obnovitelných zdrojů, který má být vypočítáván podle velikosti jističe. Doposud se poplatek počítal podle spotřeby, cena byla stanovena za spotřebovanou MWh. Domácnosti s garáží, s velkým jističem, budou pravděpodobně na tom s cenou hůře než nyní.

Graf č. 1: Vývoj cen kontraktu na rok 2015 (CAL – 15) na burze PXE (zdroj: PXE)

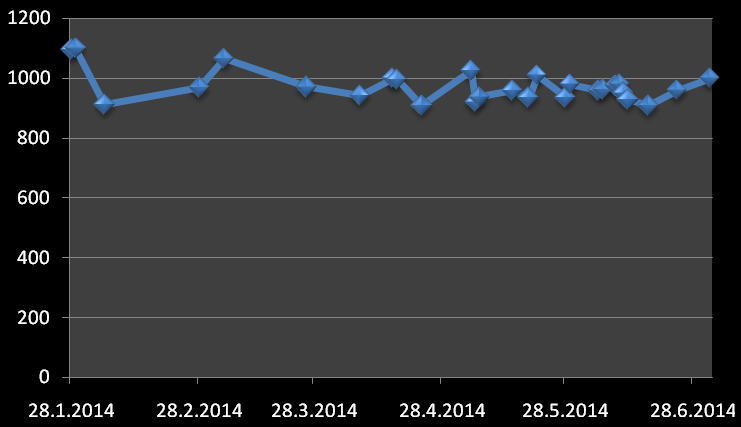

Graf č. 2: Vývoj cen elektřiny, nízkého napětí na ČMKBK, kontrakty do konce roku 2015 (zdroj dat ČMKBK)

Obchodování na Českomoravské komoditní burze Kladno (ČMKBK) tradičně počátkem roku nedosahovalo takových objemů jako závěrem minulého roku. Objem obchodů začal růst až počátkem druhého čtvrtletí, což je ale vzhledem k nakupujícím subjektům především z řad státní správy obvyklé. Zpočátku ceny kolísaly a postupně se dostaly na úroveň loňského roku (Graf č. 2).

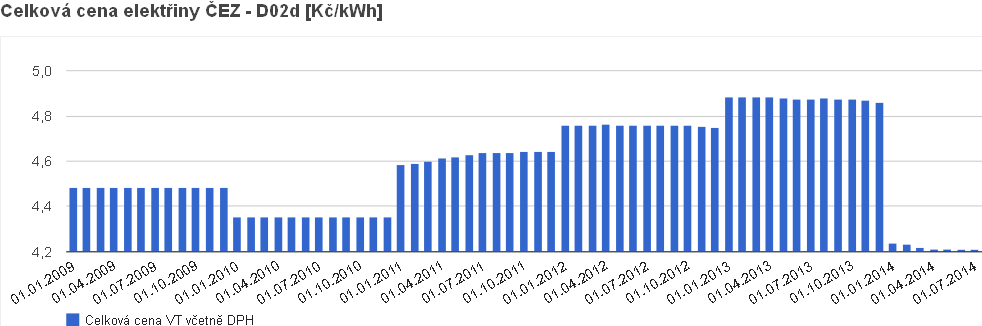

U trhu s elektřinou pro domácnosti se dá říci, že ceny nových smluv se závazky a fixní cenou kopírují cenový vývoj na burze. Jeden dodavatel využil snížení cen ke zdražení paušálních plateb u fixních produktů. Někteří dodavatelé i přes razantní snižování cen komodity nesáhli ke snížení cen standardních produktových řad, a tak se tyto nabídky ocitly na konci pořadí cenové výhodnosti. Zřejmě sází na to, že jejich zákazníci jsou spokojeni a nebudou se po srovnání cen pídit. Úroveň cen ukazuje Graf č. 3.

Graf č. 3: Grafické znázornění úrovně cen (zdroj: kalklulátor cen energií TZB-info)

Ceny zemního plynu

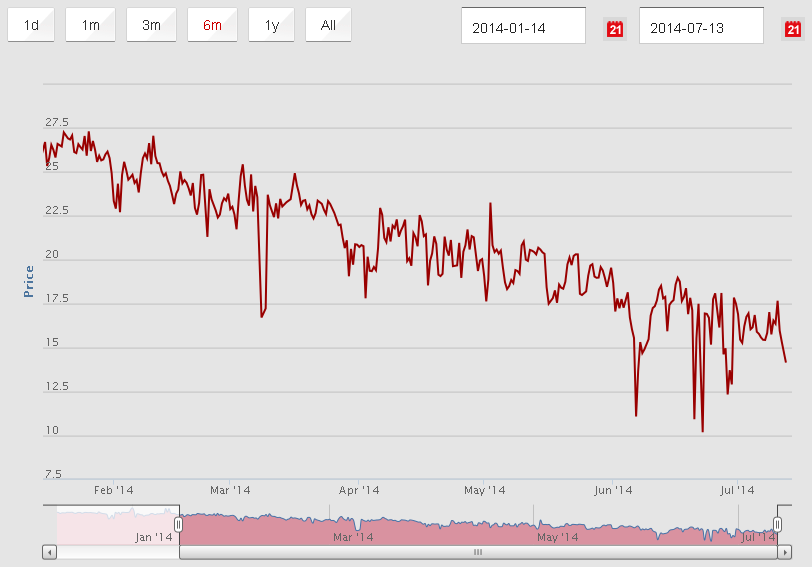

Navzdory událostem na Ukrajině a předpokladu některých českých obchodníků, ceny zemního plynu na burzách klesaly. Ukazuje to graf č. 4, který znázorňuje vývoj cen kontraktu na rok 2015. Ceny na trhu NCG na další tři roky byly následující: CAL – 15: 23,530 , CAL – 16: 24,682, CAL – 17: 24,625 EUR/MWh. (11. 7. 2014, EEX). Z toho se dá usuzovat, že obchodníci nepředpokládají, že by ceny měly v nejbližší budoucnosti významně růst a ani klesat, spíš, že by měly být stabilní.

Graf č. 4: Vývoj cen kontraktu na rok 2015 (CAL – 15) na burze EEX, trh NCG

Graf č. 5: Vývoj cen u produktu s nákupem na den dopředu na EEX, trh NCG

Graf č. 6: Vývoj cen zemního plynu na ČMKBK, kontrakty do konce roku 2015 (zdroj dat ČMKBK)

Ceny na spotovém trhu EEX (NCG) rovněž v uplynulém půlroce klesaly, jediná výchylka směrem k růstu byla zaznamenána v den, kdy byla zveřejněna zpráva o uzavření kohoutků na Ukrajinu (Graf č. 5).

Na ČMKBK pokles cen (Graf č. 6) výrazně kontrastuje s cenami po změně kurzu koruny ke konci minulého roku, kdy se přibližovaly téměř k hodnotě 800 Kč za MWh. Ke konci prvního pololetí byly i o 100 Kč na MWh nižší. I ceny plynu u kontraktů s platností do konce roku 2016 byly ještě nižší než na rok 2015, to samé lze říci o kontraktech do konce roku 2014. Zkrátka diversifikací nákupů by mohly kraje a města ušetřit ještě mnohem více.

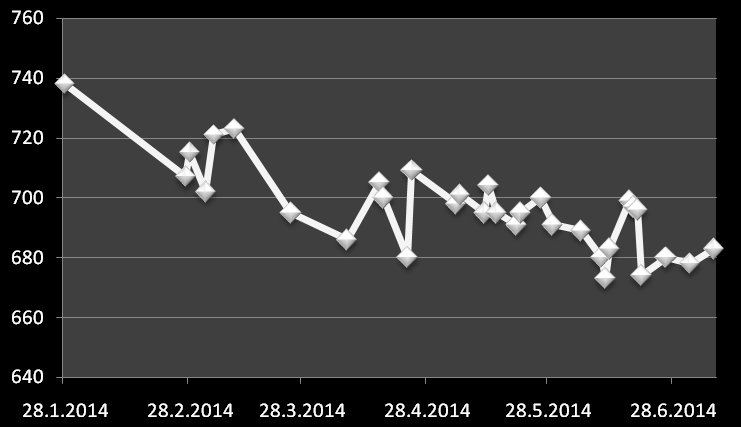

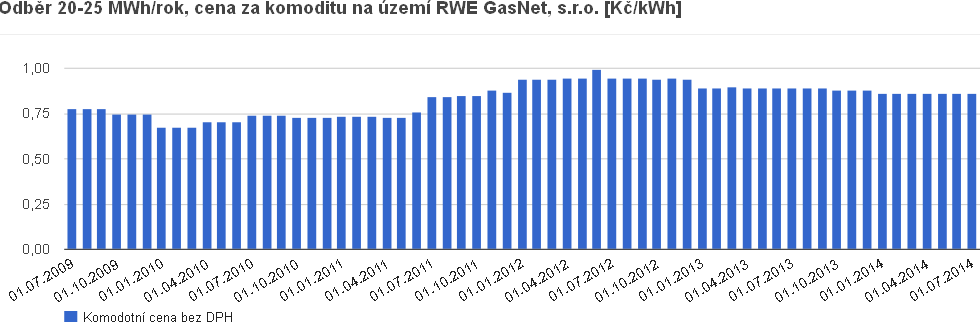

Graf č. 7: Dlouhodobé srovnání cen zemního plynu (zdroj: kalkulátor cen energií TZB-info)

Tento vývoj se ale příliš neprojevil na účtech domácností za plyn, Graf č. 7 ukazuje srovnání cen za poslední roky v distribuční oblasti RWE GasNet.

Cenový vývoj se podepsal na trhu pro domácnosti především nabídkou garancí cen bez nutnosti závazku zákazníka. Po Amper Marketu, který dlouhodobě garantuje cenu elektřiny na rok, se přidali i další dodavatelé, vždy ale pouze v jedné komoditě. Výjimkou je společnost Fonergy, která jako jediná nabízí garanci cen obou komodit. Naopak jediný dodavatel odvolal garanci ceny plynu, a to pravděpodobně z obav z důsledků ukrajinské krize.

Moravským naftovým dolům (MND) se podařilo získávat zájemce o „český“ plyn, při známém podílu těžby na celkové spotřebě a ambiciózním plánům společnosti na získávání nových zákazníků mám obavu, aby bylo českého plynu pro všechny dost. Stále více jsou populární finančně silní dodavatelé, hlavně působící v jiném oboru nebo v jiné zemi. Je to odpověď na argumenty typu, že jedině silný dominantní dodavatel je tím nejspolehlivějším.

Protože náš největší dominantní dodavatel plynu RWE má asi polovinu odběrných míst, tak jej v komentáři nemohu vynechat. Ten přichystal nabídky pro všechny možné situace, pro ty, kteří se obávají mrazů v zimě, produkt Termo, pro milovníky slev Optimal. Nabídka Relax zase vyjadřuje snahu si udržet zákazníky na další období. Směr vývoje je zřejmý, pokud možno prodloužit dobu závazku ze dvou na tři roky, i když objektivně řečeno, produkty se závazkem na rok i dva jsou také v nabídce RWE.

Zákazníci, kteří chtěli změnit dodavatele, to v prvním pololetí mnohdy neměli jednoduché. Jedná se zejména o situace, kdy opouštěli dominantní nebo velké alternativní dodavatele. I přes přijetí Etického kodexu obchodníka v energetických odvětvích, kde je v odstavcích 12 a 24 jasná zmínka o tom, jak mají dodavatelé zákazníky informovat, skutečnost je jiná. Zákazníkům nebylo sdělováno přesné datum ukončení smlouvy, což vedlo k nechtěnému prodloužení smlouvy s původním dodavatelem. Dokonce jeden alternativní dodavatel sice nesděluje přesný termín konce smlouvy, ale za „nepatrný poplatek“ kolem 1000 Kč pošle opis smlouvy. Zdá se, že se řešení ani moc nehledá. Byly zmínky o jakémsi registru smluv, podle mne, jak jsem to již několikrát zmiňoval, by bylo řešením povinné adresné informování zákazníka o konci závazku, aby se mohl svobodně rozhodnout, zda smlouvu prodlouží nebo půjde jinam.

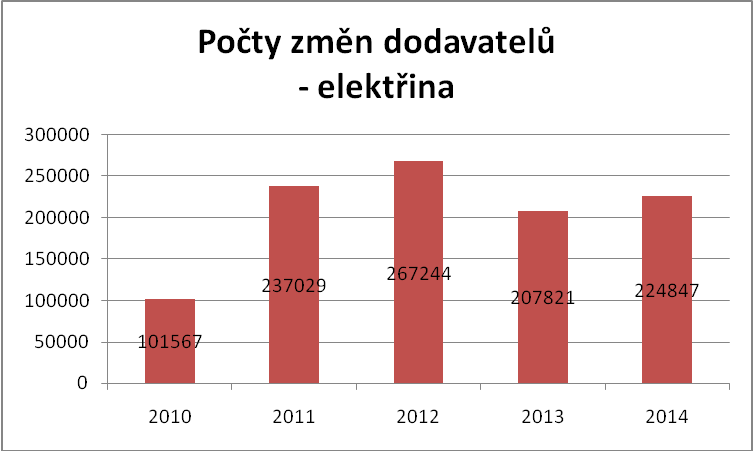

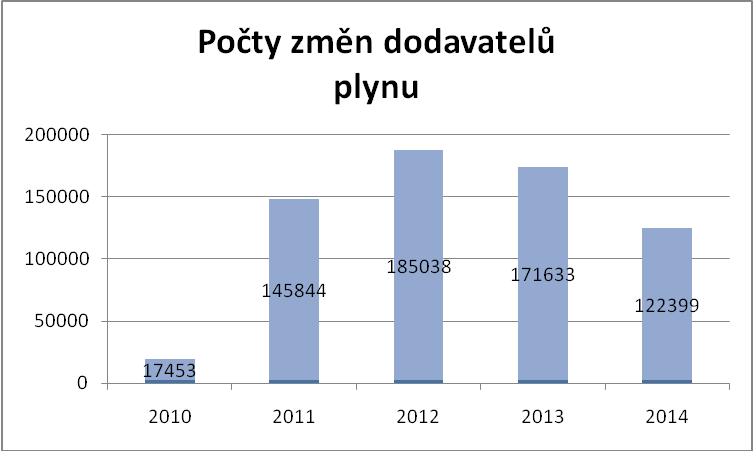

Počty změn dodavatelů

V porovnání s minulými roky jsou počty změn dodavatelů nižší, a to i přes to, že došlo k hromadnému přesunu zákazníků z Centropolu začátkem tohoto roku. U elektřiny není pokles tak zřejmý, vzhledem k tomu, že změna dodavatele elektřiny je obvyklejší než u plynu, především z hlediska podomních prodejců. Vliv zmíněného přesunu zákazníků je výraznější. (Graf č. 8)

Graf č. 8: Vývoj počtu změn dodavatelů elektřiny (zdroj: OTE)

Graf č. 9: Vývoj počtu změn dodavatelů zemního plynu (zdroj OTE)

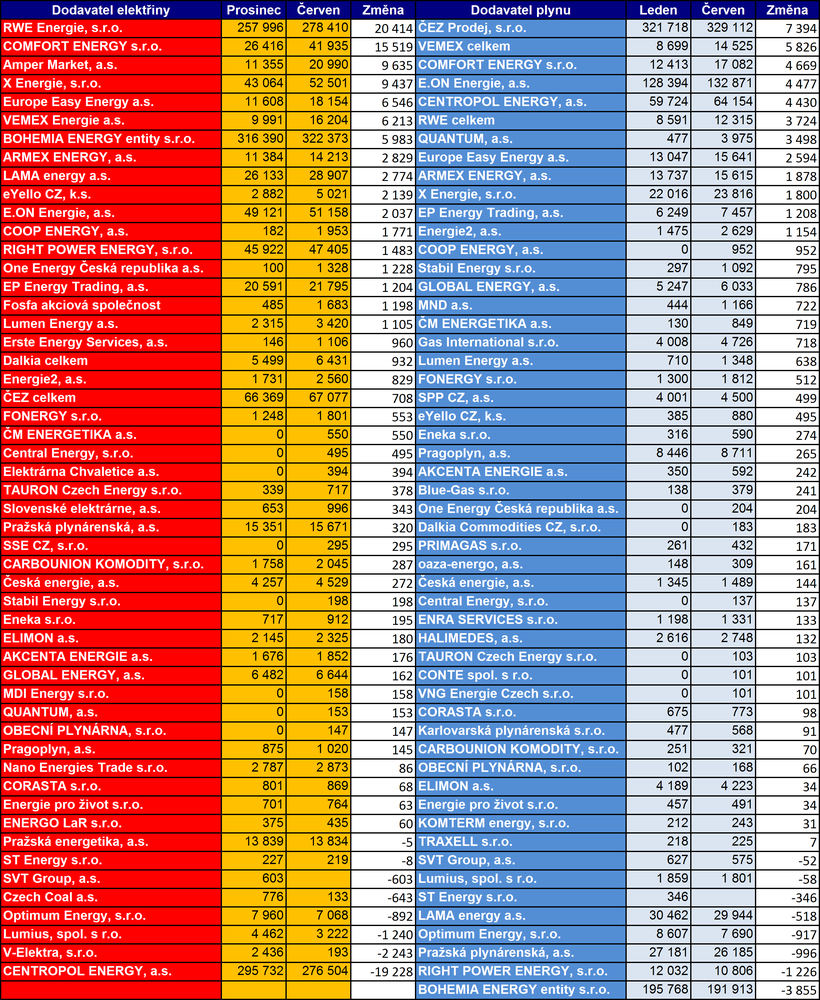

Tabulka č. 1: počty změn zákazníků podle jednotlivých dodavatelů (zdroj: OTE)

U zemního plynu se plně projevuje menší zájem o změnu a také asi skutečnost, že v dnešní době je spousta zákazníků vázána smlouvou.

V tabulce úspěšnosti jednotlivých společností je patrný přesun zákazníků z Centropolu do Bohemie Energy, Comfort Energy či Xenergie. Právě tyto společnosti jsou i díky tomu na čele pořadí. Je nutno ale říci, že i dříve patřily ke společnostem, které získávají nejvíce zákazníků. Vedle tradičně nejúspěšnější společnosti v získávání nových zákazníků, společnosti RWE, která také těží z oslovování zákazníků odebírajících od ní plyn, jsou již delší dobou úspěšné společnosti Amper Market, Europe Easy Energy nebo Fosfa.

U zemního plynu je dlouhodobě nejúspěšnější ČEZ, podobně jako RWE u prodeje elektřiny. Je zde patrný vliv výsledků aukcí, a to zejména u společností Vemex a Energie2. Opět dobrých výsledků dosahovaly společnosti Europe Easy Energy, Armex či Fonergy. Těch úspěšnějších společností je samozřejmě více, snažím se jen vyzdvihnout ty, které nejsou spojovány s podomním prodejem a prezentují se poctivým přístupem k zákazníkům.