Americká a globální břidlicová revoluce

Zatímco je v České republice uvaleno „zatímní moratorium“ na těžbu ropy, nebo zemního plynu z břidlice , ve světě se pomalu nekonvenční způsob této produkce rozjíždí. Text popisuje a vysvětluje proces „břidlicové revoluce“ v USA a porovnává přístupy ke stejnému způsobu těžby ve více světových regionech a státech. Autor se v textu zamýšlí i nad splněním podmínek pro možnosti „exportu břidličných“ komodit globálně a nad důsledky rozšíření masivního vývozu nekonvenčního plynu a ropy.

Spojené státy americké

Se startem druhého desetiletí v novém miléniu začala ve Spojených státech amerických pomalu a nenápadně těžba zemního plynu a ropy z břidlice. Postupný úspěch odměnil drobné i velké investory úspěchem, který ve svém konečném důsledku pomohl celé zemi. V USA se za posledních pět let několikanásobně snížily ceny energií (vstupů do ekonomiky), vytvořila se nová pracovní místa, vznikl nový ekonomický sektor a volné peněžní prostředky se změnily v investice a zamířily do cenných papírů nových firem. Liberální ekonomické prostředí USA umožnilo další „energetickou“ revoluci. V ostatních regionech a zemích světa byly postupně prokázány podobné zásoby zemního plynu a ropy, jako ve Spojených státech. Otázkou zůstane, jak se vlády států, které stojí nad obrovským podzemním potenciálem, dokážou s energetickým ložiskem vypořádat. Následující stať si klade za cíl popsat a alespoň elementárně vysvětlit situaci nejen v USA, ale i v dalších regionech světa. Prostor v textu bude věnován pokroku v těžbě z břidlice na území USA a budou sledovány první kroky v této produkční oblasti i v jiných regionech a státech světa. Politické, ekonomické a legislativní prostředí je na každém kontinentu jiné a případnou nekonvenční těžbu také jinak ovlivňuje. Případná, globálně rozběhnutá těžba nekonvenčním způsobem bude samozřejmě mít i hospodářské důsledky. V závěru textu se pokusíme věnovat i ekonomickým dopadům „břidlicové revoluce“.

Ještě před deseti lety manažeři ruského Gazpromu uvažovali o možnosti vývozu zkapalněného zemního (LNG) do USA a investovali nemalé částky do nákupu infrastruktury na severoamerickém pobřeží. Členové představenstva Gazpromu a jmenovitě především Alexandr Medveděv tehdy předpokládali, že obsadí trh USA a Kanady desetiprocentním podílem do přibližně dvaceti let. Až sedmdesát procent tehdy projektovaného pole Shtockman mělo sloužit k zásobování Severní Ameriky ruským zemním plynem a ve stejné době začali Rusové masivně investovat do konstrukce vlastní flotily LNG-tankerů. Ve Spojených státech byla v roce 2006 založena dceřiná společnost Gazprom Marketing & Trading USA Company (GM&T USA) a v Mexiku od stejné doby funguje společnost Gazprom Marketing & Trading Mexico, jež byla nájemcem regasifikačního terminálu Costa Azul (Gazpromexport, 2014, Bloomberg-Businessweek, 2014). Obě dceřiné společnosti Gazpromu měly v polovině minulé dekády maximálně penetrovat severoamerický trh se zemním plynem, a to samozřejmě ruskými dodávkami. Infiltrace plně liberalizovaného amerického trhu mělo být dalším krokem Gazpromu ke geografické diverzifikaci vlastního exportního portfolia.

Posledních pět let výzkumu a těžby břidličného plynu ve Spojených státech však dokonale překreslilo obchodní mapu nejen Gazpromu, ale především všem současným i budoucích dodavatelům této komodity. Současná dynamická těžba zemního plynu a ropných produktů z břidlice je zatím velmi krátkým příběhem a přesně ona dynamika a relativní krátkodobost nám zatím neumožňují předpovědět, jaké důsledky bude obsahovat. Gazprom tím, že investoval právě do amerického trhu, který je nyní maximálně saturován domácí produkcí, je první firmou, jež americká břidličná revoluce postihla a případné finanční ztráty přežije. Otázkou je, co se bude dít dál? V budoucnu můžeme očekávat expanzi a export těchto komodit, a to nejen z USA.

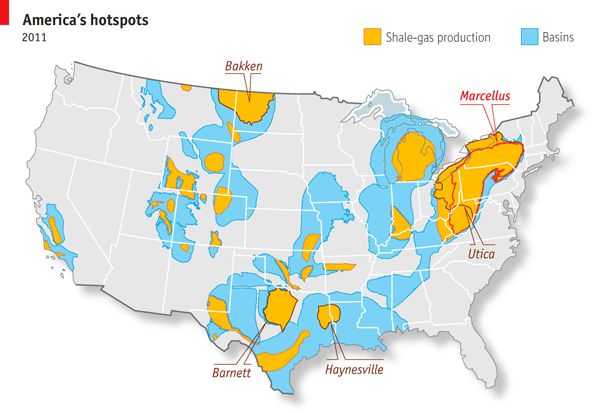

Obrázek č. 1: Lokace břidlicových zdrojů v USA

Zdroj: EIA, IEA

(http://www.economist.com/node/21558459)

Pokud se zaměříme na zatím „americký sen“, můžeme jednoduše konstatovat, že Spojené státy se staly nejrychleji rostoucím producentem uhlohydrátů v současnosti. Samotný Newsletter konkurenčního Gazpromu z října 2013 hovoří o roce 2010, jako o faktickém startu americké revoluce v těžbě zemního plynu z břidlice, jež tehdy v produkci obsazovala 2 % celosvětové těžby zemního plynu. Tříletý nárůst objemu produkce je impozantní a v současné době dosahuje 37 % ve světovém podílu těžby této komodity (Blue Fuel, 2013: 5). Další 30% nárůst očekávají američtí odborníci do roku 2020. Za připomínku však znovu stojí, že sledujeme teprve start americké produkce, který ve svém dlouhodobém, ekonomickém důsledku nemůžeme nyní objektivně hodnotit. Tím nejsou myšleny environmentální problémy, ale především ekonomické souvislosti. Pro doplnění argumentů pro energeticko-ekonomické přemýšlení o globální energetické budoucnosti je dobré dodat, že v USA masivně roste i těžba ropy z břidlice, která se od roku 2008 (tři miliony barelů denně) zvedla o 60 % a Spojené státy dostanou nyní na zemský povrch denně kolem osmi milionů barelů tohoto černého zlata denně. Edward L. Morse1 konstatuje, že USA budou v krátkodobém výhledu těžit deset až dvanáct milionů barelů za den a překonají v této disciplíně jak Saudskou Arábii, tak i Ruskou federaci (Morse, 2014: 3–7). Celosvětové zásoby této nekonvenční komodity se odhadují na 1,6 trilionu barelů2 (Brazílie, Čína, Estonsko, Austrálie, Kanada, USA, Ruská federace…). Morse v této záležitosti připomíná, že nová těžební technologie je dostatečně ověřená ve Spojených státech, není ekonomicky náročná a je rychle použitelná v celém světě. Možná se to zdá až neuvěřitelným myšlenkovým návrhem, ale futuristický scénář, ve kterém globální produkce zemního plynu a ropy nekonvenční metodou srazí ceny komodit dolů díky převisu nabídky, nemusí být z říše fantazie. Můžeme jít pro příklad opět do Spojených států, kde cena zemního plynu klesla ze 13,50 USD za tisíc kubických stop v roce 2008 na ceny pohybující se mezi 3 a 4 USD za tisíc kubických stop v roce 2009 (Hefner, 2014: 9–14). Dlouhodobé predikce hovoří o 5,5 USD za stejný objem. Připomeneme jen, že uvedený pokles spadá do doby, kdy chtěl ruský Gazprom penetrovat území USA vlastními dodávkami. Ceny ropy, pod vlivem břidličné revoluce, se budou dle americké EIA pohybovat mezi 70 a 90 USD za barel, a to již na konci této dekády a dle stejné agentury mají americké domácnosti celkově do roku 2020 ušetřit ročně něco kolem 30 miliard USD za energie a ročně by měla jedna americká domácnost ušetřit 750 USD ve spotřebě pohonných hmot. Uhlohydrátová revoluce přispěje ve stejné zemi k vytvoření 3 milionů nových pracovních míst a dopomůže k novým 2,8 % v americkém HDP do stejného roku 2020. Ropná obchodní bilance USA byla v roce 2011 přibližně −354 miliard USD, zatímco předpověď do roku 2020 hovoří o +5 miliard USD. U plynu se jedná o −8 miliard USD nyní a +14 miliard USD do stejného roku 2020 (Hefner, 2014: 9–14). Americké plynovodní dodávky do sousedních zemí (Kanada, Mexiko) mají dle předpovědí stoupnout do roku 2018 o 400 % (Morse, 2014: 3–7). V této souvislosti bude vhodné dodat, že ve stejné době bude Evropská unie více než z 80 % závislá na dovozech energetických surovin.

Už nyní USA pomáhají Evropské unii jen tím, že vůbec nekonvenčně těží plyn a ropu. Při představě, ve které by se v roce 2006 ruská strategie povedla a ruský Gazprom například mohl začít masivněji dodávat zemní plyn do celé Severní Ameriky, globální cenová politika by byla rozhodně jiná. Spotový trh se zemním plynem by také pravděpodobně nevznikl a svazování cen plynu s ropou by pravděpodobně pod ruským diktátem pokračovalo. Tím nechceme říct, že ceny zemního plynu v EU rapidně padají, ale rozhodně se i díky americké těžbě nezvedají.

Globální pohled

Tlak nekonvenční produkce států, které se postupně rozhodly (rozhodnou) povolit na svém území nekonvenční těžbu (Austrálie, Argentina, Brazílie, Kanada, Čína, Indie a v EU snad Velká Británie) mohou ovlivnit rozhodování v jiných státech, a to zaprvé snížením cen vstupů do ekonomiky, která se například promítne do konkurenceschopnosti finálního výrobku. Zadruhé to může být ovlivněním světových cen v tom případě, že uvedené země budou komodity exportovat. Je zajímavé sledovat „břidlicové příběhy“ v jednotlivých státech. Každá vláda i ekonomický sektor se k nekonvenční těžbě postavily způsobem, který odráží především jejich politické zřízení, což v konečném důsledku odráží legislativní rámec a prostor pro investice.

Obrázek č. 2: Lokace břidlicových zdrojů v Číně

Zdroj: PacWest Consulting Partners

(http://pacwestcp.com/education/shaleunconventional-resources/china/)

Koncem první dekády nového milénia spotřebovávala Čína asi 4 % zemního plynu jako primární suroviny (celosvětový průměr je 24 %), země má velké zásoby uhlí, jež pokrývá 70 % spotřeby primárních energií. Čínská lidová republika je zatím závislá na dovozu této komodity a pro její importy bylo v zemi investováno nemalé množství jüanů. V současnosti na čínském pobřeží funguje třináct regasifikačních terminálů LNG. Zemní plyn je pro čínskou vládu médiem budoucnosti, a to z několika důvodů. Prvním důležitým je kvalita ovzduší a postupná eliminace uhelných elektráren, a to v důsledku i neúnosné ekologické situace a šířícím se respiračním problémům obyvatelstva. Dle Čínské národní rozvojové a reformní komise, investuje čínská vláda nemalé částky do průzkumu nekonvenčních ložisek plynu a zavádění nových technologií pro těžbu nekonvenčního zemního plynu (Bloomberg, 2014). Čínské společnosti Sinopec a PetroChina v současnosti (a nedávné minulosti) investují do nekonvenční těžby i v Severní Americe, cílem je získat zkušenosti se samotnou produkcí, technologií a technologickým procesem. Čínsko–americká kooperace (The Sino-US Shale Gas Resources Cooperation Initiative) pro těžbu břidlicového plynu byla podepsána již v roce 2009 a cílem je právě posílení znalostí a zkušeností s novou technologií. Vláda Čínské lidové republiky má v úmyslu do roku 2020 zvýšit podíl zemního plynu na 10 % v primárních surovinách (PasWest, 2012). Země se pomalu vypořádává i s výstavbou infrastruktury pro plynulé a plošné dodávky zemního plynu po celé zemi. Zatímco dobře zasíťovaná severní část země, je nepoměrně na jiném stupni plynové infrastruktury v porovnání s „plynově nerozvinutým“ jihem. Pouze asi 4 % roční spotřeby plynu je uskladněno v podzemních zásobnících. Jen pro srovnání, z hlediska energetické bezpečnosti například EU svým členským zemím doporučuje třetinu své roční spotřeby uchovávat v zásobnících pro případ jakéhokoliv problému. Nicméně Čína plánuje ve střednědobém horizontu vystavět nejen síť zásobníků, ale také plynofikovat 95 % svých majoritních měst (PacWest, 2012). Zdroje k takovému rozsáhlému projektu má tato země rozhodně dostatečné. Podle EIA (U.S. Energy Information Administration) je Čína na prvním místě na světě s 1 115 biliony kubických stop3 v pořadí zemí s velikostí zásob břidlicového plynu (EIA, 2013) a dle stejné agentury je třetí v pořadí se zásobami ropných rezerv ukrytých v břidlici s 32 miliardami barelů ropy.

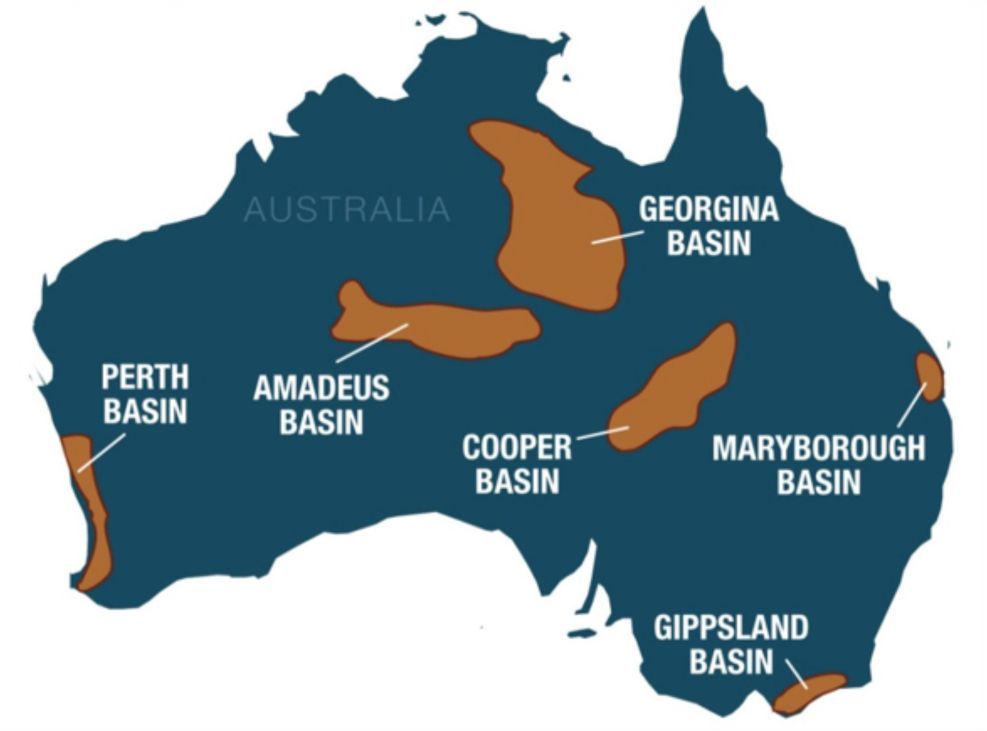

Obrázek č. 3: Lokace břidlicových zdrojů v Austrálii

Zdroj: PacWest Consulting Partners

(http://pacwestcp.com/education/shaleunconventional-resources/asia-pacific/)

V Austrálii těžba nekonvenčního plynu běží již několik let a země má v provozu tři LNG terminály a minimálně čtyři další projektuje. Podle EIA je Austrálie na sedmém místě v prokázaných zásobách břidlicového plynu (437 bilionů kubických stop) a na šestém místě v obsahu ropy v břidlicové zemině (18 miliard barelů), podíl zemního plynu na spotřebě primárních surovin činí 25 %. Stejně jako čínská infrastruktura, není i australská plynovodní síť na srovnatelné, nebo vůbec podobné úrovni, jako je americká. Snad oblast kolem Perthu (kde se plyn těží od roku 1969) je na požadovaném infrastrukturní stupni a síť je schopna plošně zásobovat obyvatelstvo i průmysl. Dle odborníků bude Austrálie v těžbě z břidlice následovat cestu Spojených států amerických. Obě země mají několik podobných a pro těžbu vhodných znaků. Především se jedná o federální stát s velmi liberálním prostředím a dlouhodobou zkušeností v hornických a těžebních profesích. Není tajemstvím, že Austrálie je velmi bohatá na nerostné suroviny a země saturuje nejen energetické potřeby (černé a hnědé uhlí, uran), ale i poptávku vzácných kovů (zlato, stříbro, wolfram, platina, železná ruda…), v celé asijsko-pacifické oblasti. V současnosti především Japonsko a Čínu. Obyvatelé Austrálie jsou na těžbu zvyklí, stejně jako je ekonomika a australská burza zvyklá na investice fyzických i právnických osob (nejen domácích) v těžební oblasti, což je jedna z dalších signifikantních podobností s USA. Nové investice například jen ve státě Queensland podpořily nová odvětví a otevřela dalších 30 tisíc nových pracovních míst (APPEA, 2014). Další podobností a výhodou pro dynamické nastartování těžby u protinožců může být nízká hustota zalidnění v oblastech s břidlicí pod zemí (podobnost s USA). V této souvislosti není od věci dodat, že největším investorem v Austrálii je právě americká firma Chevron. Na rozdíl od výše popsané koncepce Čínské lidové republiky bude australská cesta těžby z břidlice nejvíce podobná severoamerickému, plně komerčnímu modelu.

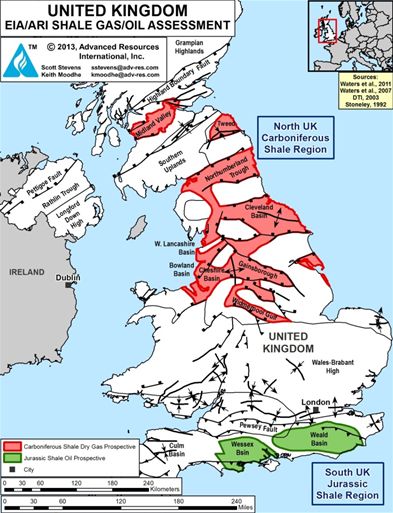

Obrázek č. 4: Lokace břidlicových zdrojů ve Velké Británii

Zdroj: EIA

(http://www.eia.gov/countries/cab.cfm?fips=UK)

Koncem loňského roku připravila britská vláda cestovní mapu pro produkci nekonvenčního plynu a ropy v zemi s výhledem do roku 2020. Plán představuje několik scénářů a je z něj čitelné akceptování ekologických i cenových rizik a rizika návratnosti investic při masivní těžbě nejen na domácích polích. Velká Británie je na tom ve spotřebě zemního plynu (primární surovině) lépe než Austrálie a podíl činí 33 %. Na druhou stranu, musí tuto komoditu dovážet ze zahraničí. Domácí produkce pokrývá 35 % celkové spotřeby a dovozy4 z Norska potom 38 %, dalšími importéry jsou Katar (12 %), Holandsko (8 %) a Belgie (7 %). Díky dlouhodobé těžbě komodity je Velká Británie dobře infrastrukturně vybavena plošně, například na rozdíl od Austrálie. Infrastrukturu doplňuje pět LNG terminálů, přes které se do země doveze přibližně 16 % zemního plynu roční spotřeby (EIA, 2014). Vláda království by ráda napodobila břidlicovou revoluci ve Spojených státech amerických a je si dobře vědoma jak možnosti nízkých cen energií, tak možnosti otevření nových pracovních pozic (The Guardian, 2014). Nicméně samotná těžba v království ještě neodstartovala a proces je zatím ve fázi průzkumu. Jak bylo zmíněno výše, parlamentní a legislativní debaty se vedou na téma ekologie a vlastnictví pozemků. Vlastníci pozemků ve Velké Británii vytvořili silnou zájmovou skupinu (CLA – Country Landowners Association), která lobuje především za vlastní povolení průzkumu a těžby majiteli pozemků. V zatímních návrzích zákona je povolení (majitelem pozemku) odepřeno při výzkumu i samotné těžbě, která bude hlubší než 300 m (CLA, 2014). Jejich cílem je legislativa nejen westminsterská a waleská, ale také i bruselská5. CLA se sice zajímá o ekologické aspekty případné těžby, zajímá se o výši poplatků za produkční licence, ale jejich hlavní náplní (v Bruselu) jsou pravidla Společné zemědělské politiky a ochrana vlastních zájmů. Obecně se dá konstatovat, že CLA (členové) nechtějí bránit vládě v těžbě, ale chtějí získat ekologické garance, jednat o poplatcích za těžbu a především získat možnost odmítnout produkci, a to při těžbě v jakékoliv hloubce.

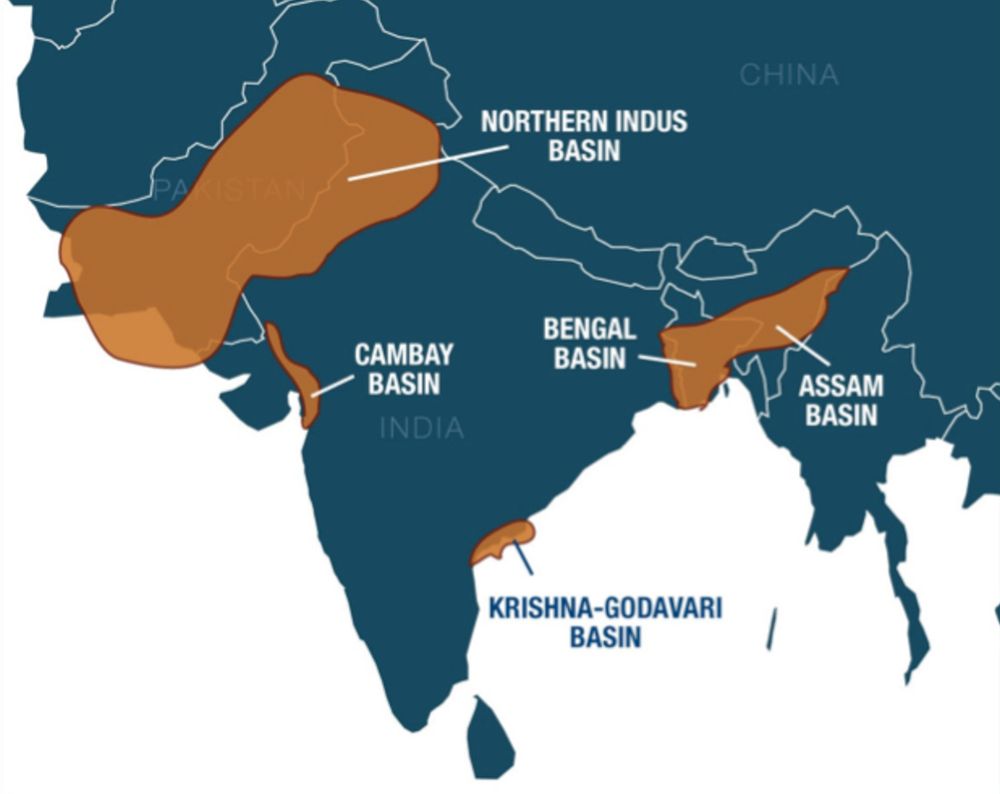

Obrázek č. 5: Lokace břidlicových zdrojů v Indii

Zdroj: PacWest Consulting Partners

(http://pacwestcp.com/education/shaleunconventional-resources/india/)

Ostatní větší státy jako je Indie a některé země Latinské Ameriky (Brazílie, Argentina, Mexiko) jsou zatím ve stádiu zájmu o těžbu, mají provedeny první výzkumy a přehledy o zásobách, nicméně se stále „učí“. V Indii pokrývá nyní zemní plyn asi 7 % spotřeby primárních energií a jen pro představu dodáme, že země je elektrifikována z 65 % a 400 milionů lidí nemá přístup k elektřině (PacWest, 2011). Tomu odpovídá i infrastrukturní síť pro zemní plyn, která je eufemisticky řečeno - limitovaná. Odborný personál, především pro těžbu z břidlice Indie prakticky nemá a EIA tuto skutečnost uvádí jako jednu z největších překážek dalšího rozvoje nekonvenční těžby. Nicméně Indie6 postavila (se zahraniční pomocí) čtyři terminály pro importy LNG a infrastrukturu se snaží budovat i přes fakt, že nemá šanci ovlivnit světové ceny zemního plynu. Vláda napodobuje cestu Čínské lidové republiky a Indové se pomalu učí ve Spojených státech. V roce 2010 podepsala indická vláda s USA memorandum o společném výzkumu a příslušné ministerstvo připravilo především pro domácí firmy (v kooperaci se zahraničními korporacemi) podmínky produkce a možnosti licencí (včetně poplatků a daňových úprav). Legislativní cesta byla připravena v listopadu loňského roku a země je nyní na cestě příprav aukcí pro první licence případné těžby.

Obrázek č. 6: Lokace břidlicových zdrojů v Jižní Americe

Zdroj: EIA

(http://www.eia.gov/countries/cab.cfm?fips=ar)

Podle informací EIA je Jižní Amerika třetí největší oblastí se zásobami břidlice, která je vhodná pro těžbu jak plynu, tak i ropy. Ze zemí Latinské Ameriky mají na svém území největší ložiska břidlicového plynu Brazílie, Mexiko a především Argentina s největší zásobou v regionu. Argentina7 je čtvrtou zemí na světě v prokázaných zásobách „břidlicové“ ropy a druhou největší v zásobách nekonvenčního plynu. Brazílie8 je desátá v zásobách plynu a Mexiko9 je osmé v nekonvenční ropě a šesté v nekonvenčním plynu. Na základě takových pozitivních údajů si například argentinská prezidentka Kristina Kirschnerová do budoucna přeje „uhlohydrátovou soběstačnost“ Argentiny a ráda by eliminovala dovozy primárních surovin, které se pohybují ročně na úrovni 12 miliard USD (Perkins, 2012: 36–41). Poslední průzkumy v oblasti opravdu takové naděje potvrzují. Argentina, Brazílie i Mexiko mají rozhodně více odborníků na těžbu, než má Indie. Země Latinské Ameriky však nemají pro samostatnou těžbu dostatek financí – jako například Čína. Obtížnou finanční situaci v tamním energetickém sektoru umocňuje současná „investiční neochota“ zahraničních korporací. Potenciální investoři nemají k současným jihoamerickým vládám přílišnou důvěru. Celá oblast si v posledních několika letech mezi investory neudělala dobré jméno. Právě v Argentině přišly v letech 2011-2013 o část svých investic a majetku i tak velké firmy, jako jsou Repsol (Španělsko) a Chevron (USA). Celkem se odhaduje asi 22 korporátních podílů v regionu Latinské Ameriky (a především v Argentině), které jsou ohroženy znárodněním (iHNED, 2012). Jihoamerický vlády (Bolívie, Venezuela, Argentina) nechaly investovat zahraniční firmy na svém území a ve fázi prvních pozitivních výsledků korporací sáhly k zestátnění. Důvodem byly argumenty typu vyvádění zisků ze země, nedostatečné „nové“ investice, ekologie a především kontrola prioritního odvětví. Největší hrozbou zahraničních investic je především nálada obyvatelstva, která tyto zestátňovací kroky podporuje a naopak populističtí politici jim rádi, především ve volebních slibech, vycházejí vstříc. Devět z deseti Jihoameričanů takové znárodňovací kroky podporuje (Ekonom, 2012). Je evidentní, že čím jsou zahraniční firmy důležitější pro státní sektor, tím je náchylnost ke znárodnění vyšší. Dlouze zdůrazňovat, že energetika je pro každou zemi páteří ekonomiky, a že se investoři budou mít v Latinské Americe na pozoru, nemá smysl.

Při přemýšlení nad ekonomickými i geopolitickými důsledky musíme zdůraznit fakt, že v USA je alokováno jen 15 % zdrojů pro nekonvenční těžbu zemního plynu a ropy (Morse, 2014: 3–7). Výše zmíněné země (regiony), které drží zbývajících 85 % břidlicových zdrojů, mohou teoreticky přispět k rozšíření dodavatelského spektra a v některých státech se tak již evidentně děje. I když v některých regionech formou prvních krůčků, dává se proces těžby z břidlice pomalu do pohybu. Na okolnostech procesu se těžby se podílí především politický systém a politická kultura země (liberalismus, demokracie, populismus, řízená ekonomika), stupeň ekonomické rozvinutosti (především legislativní podmínky pro investování), geografické podmínky (zalidnění oblastí), dále pak stávající infrastruktura a zkušenosti s těžbou.

Mnoho politiků i komentátorů především v souvislosti se současným děním na Ukrajině, situací mezi Evropskou unií a Ruskou federací, zmiňuje možnosti dovozu levného plynu ze Spojených států amerických, nebo jiných zemí, bohatých na „nekonvenční komodity“. Ovšem z výše uvedených řádků vyplývá, že například USA budou teprve kolem roku 2020 vyrovnávat vlastní současné deficitní saldo v dovozu primárních surovin. Následně budou dodávat masivněji zemní plyn do sousedního Mexika a Kanady. Snad kromě Austrálie, se země s břidlicovým potenciálem budou střednědobě soustředit především na svůj vlastní rozvoj (plynofikace a infrastruktura). Do budoucí představy o masivním exportu plynu do Evropy musíme zařadit výstavbu infrastruktury pro zmrazování a rozmrazování komodity v přístavech. Dále musíme zauvažovat nad skutečností, že masivní exporty, které potřebují souvislou a nepřetržitou dodávku, potřebují velmi početnou flotilu tankerů pro převoz zkapalněného plynu. Což jsou další investice a zdůrazněme také – čas. Lze se domnívat, že masivní spotřeby zemního plynu v zemích, které jsou na břidlicová naleziště bohaté, vyvolají jiné cenové pohyby, a nemusí to být zlevňování ropy a plynu. Cenové konsekvence v důsledku nekonvenční těžební revoluce ve více zemích současně a s možnou objemově širší nabídkou ropy a plynu tak sice nemůžeme v budoucnu vyloučit. Ale výsledkem pravděpodobně budou cenové pohyby všech primárních surovin. Příkladem jednoho z takových důsledků může být nedávný celosvětový pokles ceny uhlí, s následným převisem nabídky na světovém komoditním trhu s následnými negativními důsledky i v naší zemi. Cena uhlí šla dolů právě díky břidlicové revoluci a přestavování severoamerických elektráren (například uhelných) na ekologičtější a levnější plyn. Na mezinárodním trhu se následně objevilo množství nepotřebného a levného uhlí. Proces se odehrál velmi rychle. Zkrácené přemýšlení stylem „USA těží levný plyn a tento levný plyn můžeme dovážet“ nezahrnuje mnoho důležitých okolností. Odpovědné přemýšlení a předpovědi světových cen by se měly pohybovat nejprve v intencích potenciálního množství komodity a možnostech její těžby (cena), současného infrastrukturního vybavení (regionálně), instalovaných výkonů elektráren (objem i druh), rizikovost infrastruktury pro námořní převoz komodit (ropa a plyn), ekologická rizika a v neposlední řadě zahrnout také revoluci v obnovitelných zdrojích, které se pomalu učíme infrastrukturně ovládat.

Autor přednáší na Brno International Business School, a.s.

Zdroje

- Gazpromexport. In: Foreign Partners [online]. Moscow: Gazpromexport, 2014 [cit. 2014-07-28]. Dostupné z: http://www.gazpromexport.ru/en/partners/gb/.

- Bloomberg-Businessweek (2014). In: Company Overview of Gazprom Marketing & Trading USA, Inc. [online]. 2014. Bloomberg, 2014 [cit. 2014-07-28]. Dostupné z:

http://investing.businessweek.com/research/stocks/private/snapshot.asp?privcapId=40173862. - Blue Fuel (2014): Gazprom Global Export Nesletter, Alexander Medvedev: Sakhalin—Capturing Opportunities in a Changing Energy Market [online, str. 5]. Moscow: Gazpromexport, May, 2014 [cit. 2014-07-28]. Dostupné z:

http://www.gazpromexport.ru/en/presscenter/publications/. - MORSE, Edward L. (2014): Welcome to the Revolution: Why Shale Is the Next Shale. Foreign Affairs: Big Fracking Deal. 2014, roč. 93, č. 3, s. 3–7.

- HEFNER, Robert A. (2014). The United States of Gas. Why the Shale Revolution Could Have Happened Only in America. Foreign Affairs: Big Fracking Deal. 2014, roč. 93, č. 3, s. 9–14.

- Bloomberg (2014): China Seen Outspending U.S. Drillers to Chase Shale-Gas Boom. In: [online]. 1. vyd. 2014 [cit. 2014-07-28]. Dostupné z: http://www.bloomberg.com/news/2014-05-29/china-seen-outspending-u-s-drillers-to-chase-shale-gas-boom.html.

- PacWest (2012): China. In: [online]. 1. vyd. PacWest Consulting Partners, 2012 [cit. 2014-07-28]. Dostupné z: http://pacwestcp.com/education/shaleunconventional-resources/china/.

- EIA (2013): Shale oil and shale gas resources are globally abundant. U.S. Energy Information Administration [online]. 1. vyd. Washington: EIA, 2013 [cit. 2014-07-28]. Dostupné z: http://www.eia.gov/todayinenergy/detail.cfm?id=11611.

- APPEA (2014): “Great potential” for shale gas development in Queensland. APPEA: The Voice of Australia´s oil and gas industry [online]. 1. vyd. APPEA, 2014 [cit. 2014-07-28]. Dostupné z:

http://www.appea.com.au/media_release/great-potential-for-shale-gas-development-in-queensland/. - EIA (2014): United Kingdom. EIA: U.S. Energy Information [online]. 1. vyd. Washington: EIA, 2014 [cit. 2014-07-28]. Dostupné z: http://www.eia.gov/countries/cab.cfm?fips=uk.

- The Guardian (2014): Environment Shale oil No shale gas potential in Weald basin, concludes British Geological Survey. The Guardian [online]. 1. vyd. [cit. 2014-07-28]. Dostupné z:

http://www.theguardian.com/environment/2014/may/23/no-shale-gas-potential-weald-british-geological-survey-oil. - CLA (2014): Access changes for underground drilling proposed. CLA: Country Land and Business Association [online]. 1. vyd. London: CLA, 2014 [cit. 2014-07-28]. Dostupné z:

http://www.cla.org.uk/about-cla/our-work/working-you/access-changes-underground-drilling-proposed. - PacWest (2011): India. PacWest: Consulting Partners [online]. 1. vyd. PacWest, 2011 [cit. 2014-07-28]. Dostupné z: http://pacwestcp.com/education/shaleunconventional-resources/india.

- PERKINS, Robert. Fractious Times. PLATTS [online]. 1. vyd. 2012 [cit. 2014-07-28]. Dostupné z:

https://www.platts.com/IM.Platts.Content%5Caboutplatts%5Cmediacenter%5Cpdf%5Cinsight12_samshale.pdf. - IHNED (2012): 22 společností, které v Latinské Americe ohrožuje vlna znárodnění. IHNED [online]. 1. vyd. Praha: Economia, 2012 [cit. 2014-07-28]. Dostupné z:

http://byznys.ihned.cz/c1-55768670-22-spolecnosti-ktere-v-latinske-americe-ohrozuje-vlna-znarodneni. - Ekonom (2012): Ať žije znárodňování!. EKONOM [online]. 1. vyd. Praha: Economia, 2012 [cit. 2014-07-28]. Dostupné z: http://ekonom.ihned.cz/c1-55967310-at-zije-znarodnovani.

- EIA (2012-A): Argentina. EIA: U.S. Ebergy Information Organization [online]. 1. vyd. Washington: EIA, 2012 [cit. 2014-07-28]. Dostupné z: http://www.eia.gov/countries/cab.cfm?fips=ar.

Poznámky

1 Energeticko-ekonomický specialista a dřívější profesor Woodrow Wilson School v Princetonu, pracoval jako hlavní komoditní analytik v City Group, nyní současný předseda Energetického fóra v New Yorku.... Zpět

2 Což je přibližně stejné množství jako zásob konvenční ropy.... Zpět

3 1 krychlová stopa – 0,032 metru krychlového.... Zpět

4 Čistým importérem se Velká Británie stala v roce 1984, což je i obdobím zlomu a počátkem domácí klesající produkce.... Zpět

5 Silnější vyjednávací pozici na bruselské úrovni zajišťuje CLA členství v European Landowners Organization (ELO), která sdružuje podobné organizace na národní úrovni v EU. V ČR je to například Sdružení vlastníků obecních a soukromých lesů v ČR (SVOL).... Zpět

6 Čtvrtý největší spotřebitel energií na světě.... Zpět

7 Argentina – 27 miliard barelů ropy, 802 bilionů kubických stop břidlicového plynu (EIA, 2013).... Zpět

8 Brazílie – 245 kubických stop zemního plynu (EIA, 2013).... Zpět

9 Mexiko – 13 miliard barelů ropy, 545 bilionů kubických stop břidlicového plynu (EIA, 2013).... Zpět

Článek Mgr. Petra Strejčka, Ph.D., MBA se věnuje aktuálnímu tématu z oblasti těžby plynu a ropy z břidlice. Článek tento fenomén zasazuje zejména do politicko-ekonomických souvislostí pro podtržení skutečnosti, že nebude mít pouze ekonomické a finanční dopady na trh energetických surovin, ale i na politické souvislosti z důvodu významnosti tohoto trhu pro světovou ekonomiku. Na článku oceňuji autorovu fundovanost a znalost problematiky, která je potvrzena vysokým počtem citací z různých zdrojů, včetně významných světových informačních zdrojů. Informace z těchto zdrojů autor dokázal výborně utřídit a analyzovat pro dostatečnou argumentační sílu využitou při zpracování tohoto článku. Ten považuji za dostatečně komplexní, velmi zdařilý a neopomíjející žádnou z významných světových oblastí. Článek doporučuji bez výhrad k publikování na serveru TZB-info.

While the Czech Republic has imposed "moratorium" on offshore oil or natural gas from shale, the world is slowly unconventional method of production starts. Text describes and explains the process of "shale revolution" in the USA and compares the approaches to the same method of mining in several world regions and states. The author intends text and fulfillment of the conditions for the export options "shale commodities" globally and the implications of the massive expansion of exports of unconventional gas and oil.